特斯拉(TSLA)2026深度深度研报:5倍定价分歧背后,是夕阳车企还是AI巨头?

AI播客

特斯拉估值争议焦点在于其从传统汽车制造商向AI机器人平台转型,市场对其估值分歧高达5倍。支撑当前股价的是毛利率回升至20.1%的财务基本面及能源业务增长。AI领域,海量自动驾驶数据构成竞争壁垒,Robotaxi业务有望带来高毛利订阅收入,潜力价值达7500亿美元。然而,汽车销量连续两年下滑,面临中国品牌激烈竞争,加之高利率环境和监管审批不确定性,构成主要风险。2026年,Cybercab量产、毛利率、Optimus机器人及Robotaxi扩张是关键观察点。

来源:TradingView

在当前的全球资本市场中,特斯拉(Tesla, TSLA)正处于一个史无前例的十字路口。华尔街顶级投行对其目标价的预测呈现出极端两极分化的态势:最乐观的分析师看高至600美元,而最悲观的预测仅为119美元。这种高达5倍的定价分歧,在标普500指数成份股中极其罕见,其本质反映了市场对特斯拉底层逻辑的根本性争论:这家公司究竟是一家增长动力失速的传统硬件制造工厂,还是一个即将迎来爆发式增长的AI与机器人巨头?

来源:TickerNerd

这种争议的核心在于价值约7500亿美元的估值溢价。如果仅从交付数据来看,特斯拉已连续两年出现增长放缓甚至下滑;但如果审视其高达84亿英里的自动驾驶训练数据,以及即将在2026年4月进入量产阶段的无人驾驶出租车(Cybercab),其估值模型将完全脱离传统汽车制造业的范畴。

AI转型:数据护城河与Robotaxi的商业闭环

特斯拉目前的估值逻辑正经历从“汽车制造”向“AI机器人平台”的范式转移。摩根士丹利(Morgan Stanley)在2026年3月18日发布的深度报告中,正式将特斯拉定义为AI平台公司。这一转型的核心催化剂即是即将于4月启动量产的Cybercab。该车型取消了传统的方向盘与踏板,标志着特斯拉在垂直整合制造流程上的又一次飞跃。通过创新的制造工艺,特斯拉预计能将Cybercab的单车生产成本压降至行业颠覆性水平,并计划在2026年上半年将该业务迅速扩张至美国境内的7座核心城市。

在自动驾驶领域,数据量是决定胜负的唯一护城河。截至目前,特斯拉全自动驾驶(FSD)的累计行驶里程已突破84亿英里,这一数字是竞争对手Waymo(约2亿英里完全无人驾驶里程)的42倍。虽然两者在驾驶自动化程度上存在定义差异,但从AI神经网络的训练维度看,特斯拉覆盖全球复杂路况、天气及驾驶习惯的海量数据,构成了难以逾越的壁垒。FSD版本14最近荣获《MotorTrend》2026年度最佳驾驶辅助系统奖,进一步验证了其技术领先性。

从财务角度看,Robotaxi的部署将使特斯拉实现从“硬件销售”向“高毛利软件订阅”的盈利模式转变。目前,FSD订阅用户已达110万人,自2026年2月全面转为订阅制(月费99至199美元)以来,仅此一项业务每年即可产生13亿至26亿美元的高毛利收入。美国银行(BofA)对此评估认为,Robotaxi业务的潜在价值高达7500亿美元,占据了特斯拉总市值约52%的份额。

来源:Tesla

财务基本盘:毛利回升与能源业务的二次增长曲线

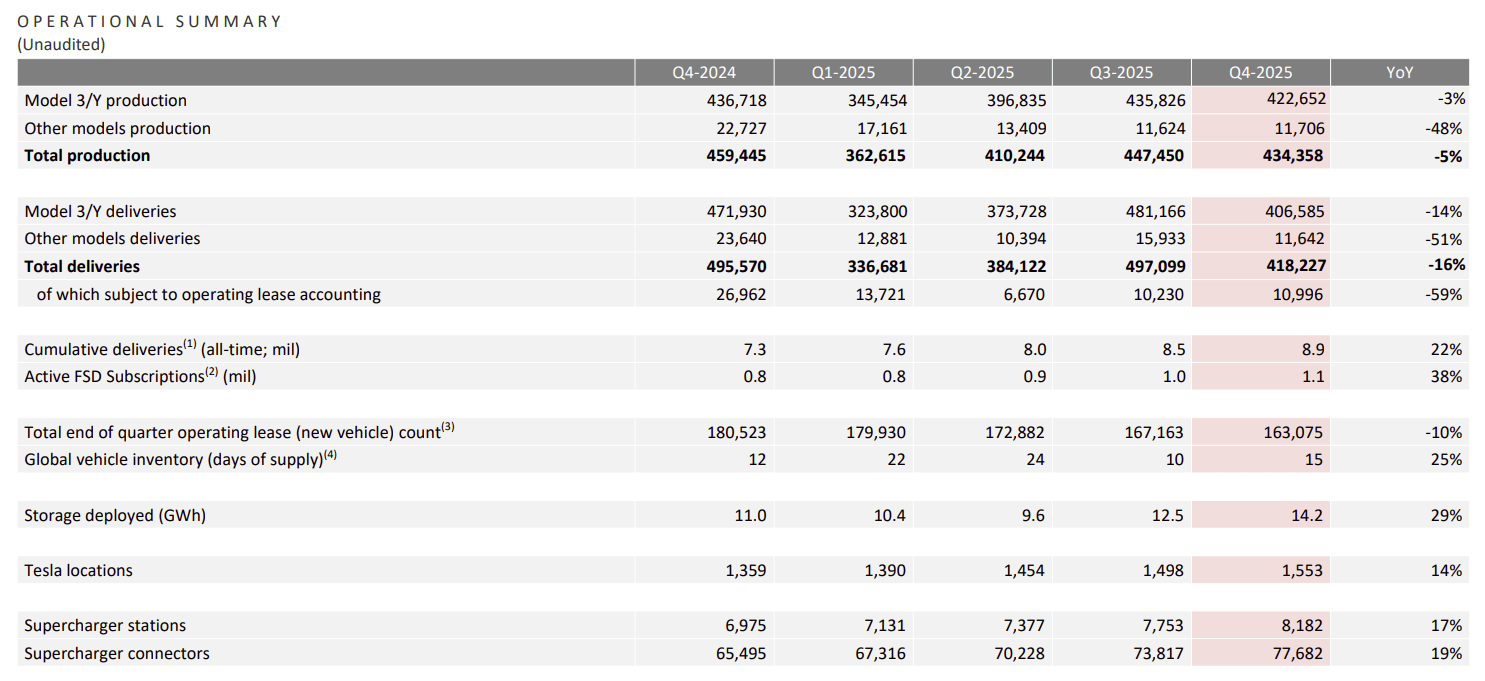

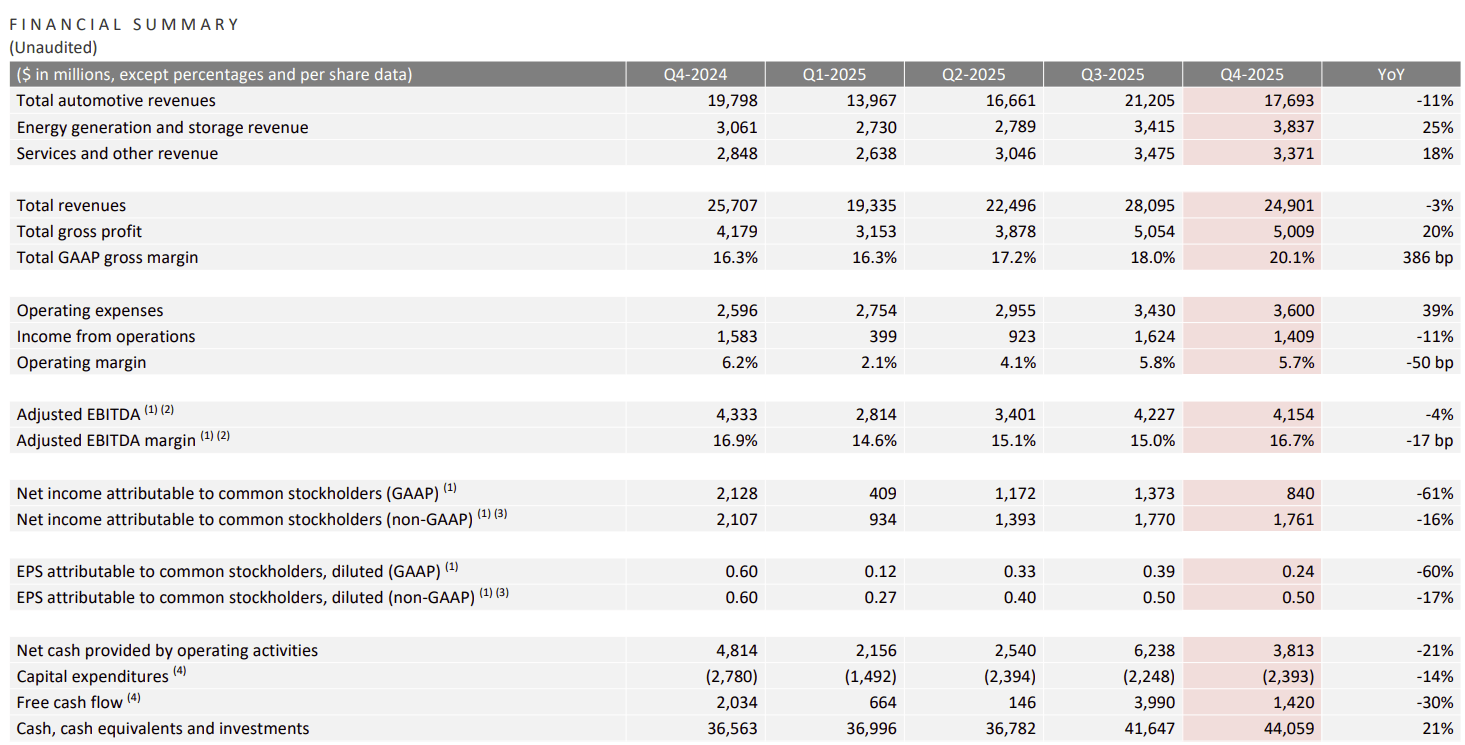

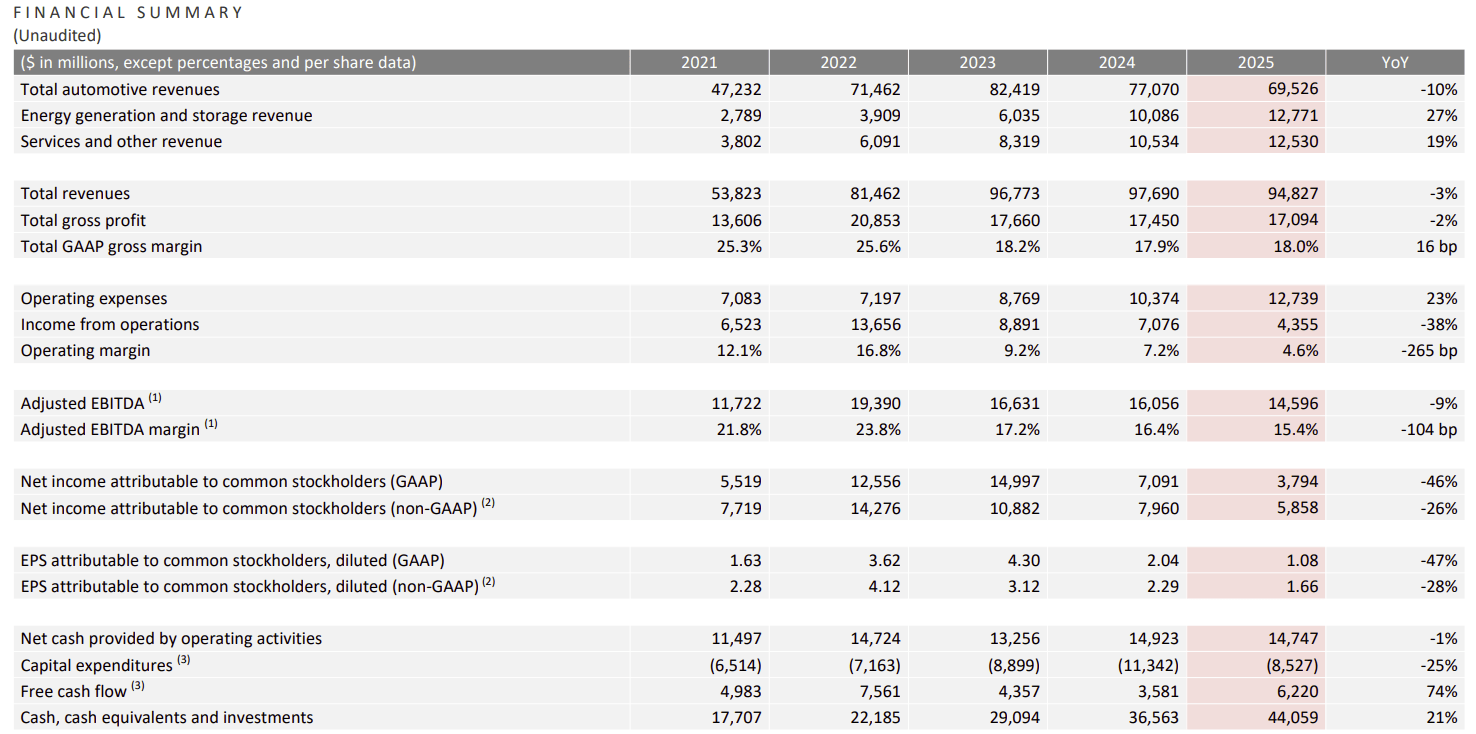

尽管AI前景诱人,但支撑特斯拉当前股价的仍是其坚实的基础业务。2025年第四季度财报显示,特斯拉综合毛利率已回升至20.1%,达到近两年的峰值。值得关注的是,在剔除碳积分收益后,其核心造车毛利率也从15.4%显著修复至17.7%,这表明公司在激烈的全球电动车价格战中,通过供应链深度优化重新掌握了定价主动权。

来源:Tesla

与此同时,能源存储业务正在成长为特斯拉的第二增长引擎。2025年第四季度,特斯拉储能装机量创下14.2GWh的历史纪录,全年能源收入达128亿美元,同比增长近30%。截至2025年底,公司持有的现金储备增至441亿美元,较上年增长21%,充沛的现金流为其在高科技研发领域的“容错率”提供了强力支撑。

来源:Tesla

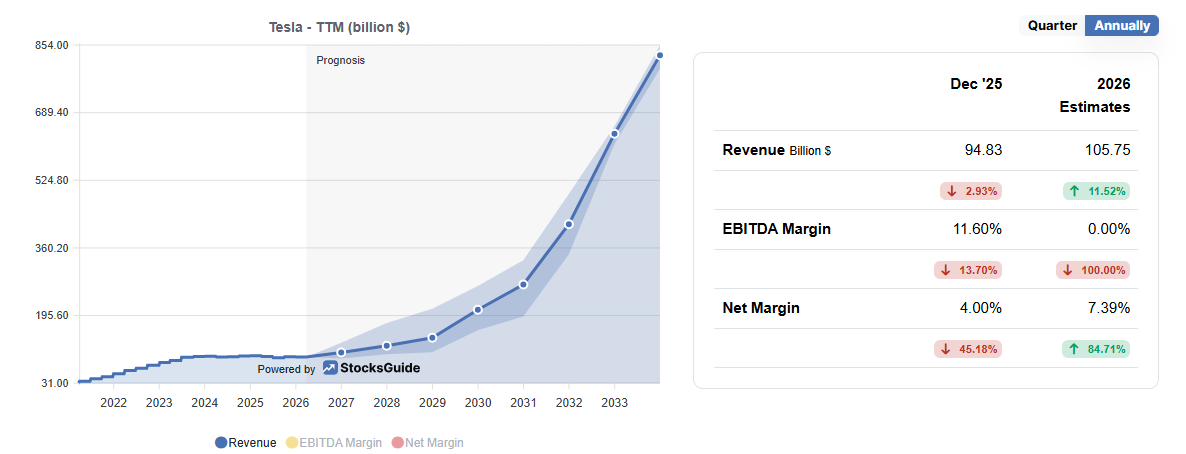

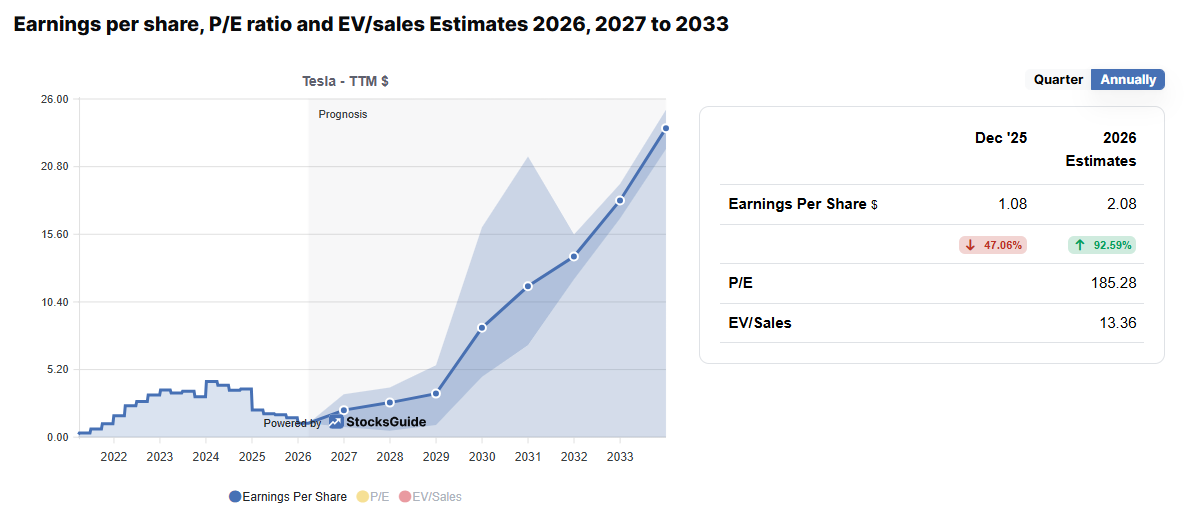

对于2026全年的业绩展望,市场56位分析师的共识预期显示,特斯拉总营收有望达到1050亿美元,每股净利润(EPS)预期为2.08美元,较2025年实现近乎翻倍的增长。这一盈利增长逻辑主要源于制造毛利的改善和能源业务的规模效应,尚未完全计入Robotaxi大规模商业化带来的红利。而作为远期期权的Optimus第三代机器人,预计在2026年下半年进入量产,虽然短期对营收贡献有限,但它决定了特斯拉估值的上限。

来源:stocksguide

风险评估:销量失速、宏观压力与监管墙壁

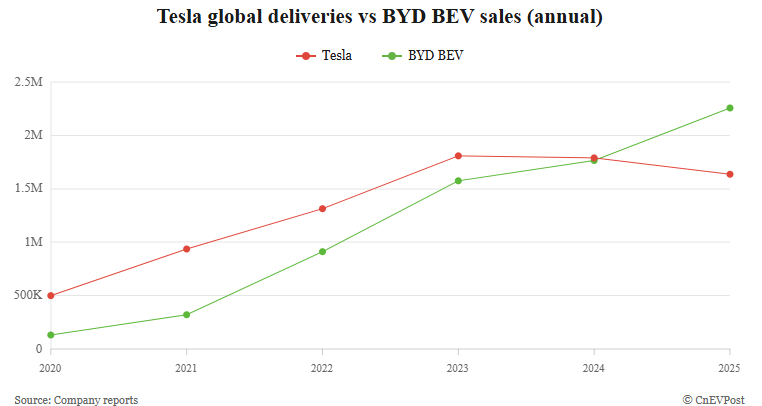

然而,看空阵营的逻辑同样严密。汽车业务作为特斯拉目前的唯一盈利引擎,正面临明显的增长压力。2025年全年,特斯拉交付量为163万台,同比下降8.5%,这是公司历史上首次连续两年销量下滑,且降幅创历史纪录。在全球市场份额上,特斯拉正面临中国车企对比亚迪(BYD)的强力冲击,后者2025年纯电销量已达225.7万台。尤其在欧洲市场,特斯拉新车挂牌量录得28%的显著跌幅,反映出品牌竞争力的稀释。

来源:cnevpost

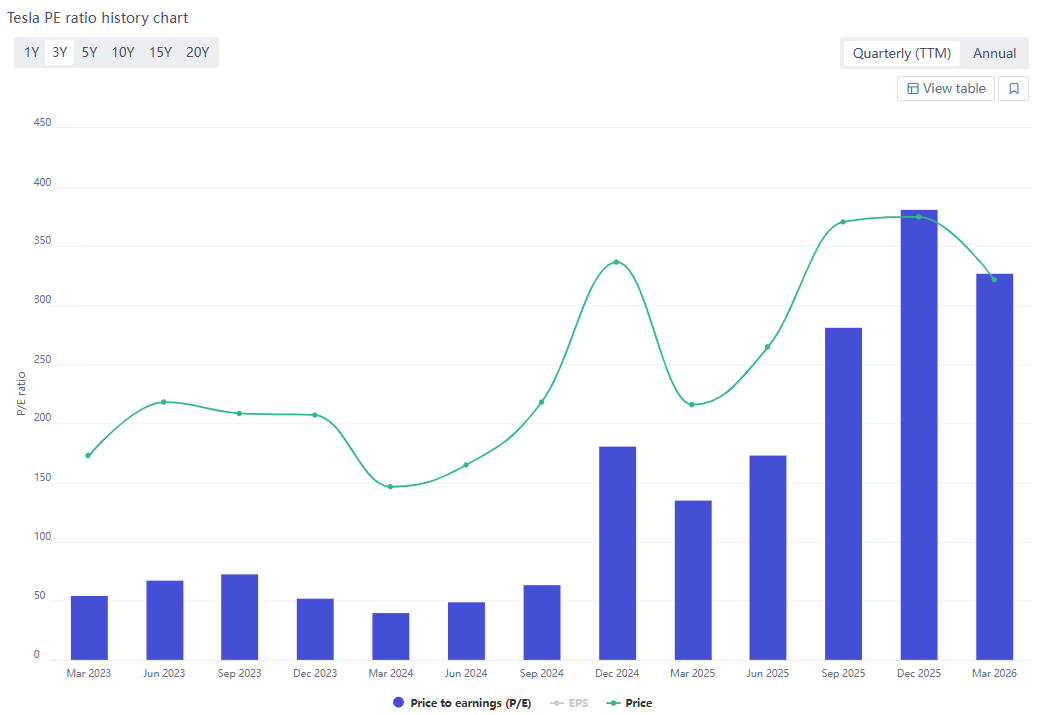

在宏观层面,特斯拉股价对利率的敏感度已显著超过对能源价格的敏感度。尽管地缘冲突导致原油价格一度冲破150美元,但在高通胀背景下,美联储维持3.5%至3.75%的基准利率,使得市场对降息的预期不断延后。对于特斯拉这种拥有300至370倍远期市盈率(P/E)的高估值成长股,高利率环境会产生剧烈的估值压制。

来源:fullratio

此外,监管风险是不容忽视的“黑天鹅”。虽然Cybercab量产在即,但目前特斯拉尚未获得美国国家公路交通安全管理局(NHTSA)等机构关于“完全无人驾驶”的法律审批。GLJ Research等机构指出,特斯拉Robotaxi目前的事故频次仍高于人类驾驶水平,这可能拖累其商业化进度。财务压力方面,2026年特斯拉资本支出(CapEx)预计将超过200亿美元,若汽车销售持续低迷,最悲观情境下其自由现金流(FCF)可能转为负63亿美元。

2026年关键信号地图:投资者观察哨

面对高达370倍的市盈率,特斯拉已不容许任何执行层面上的失误。投资者应在2026年重点监控以下关键节点:

- 4月产能爬坡与监管审批:观察Cybercab量产初期能否获得关键州的道路行驶豁免权,产能不能匹配监管进度将直接转化为库存压力。

- 4月底财报毛利率:关注剔除碳积分后的汽车毛利率能否守住17.7%的底线,若跌破15%,则意味着价格战已伤及公司经营根基。

- 5月联储人事变动:候任主席凯文·沃什(Kevin Warsh)的政策立场将决定折现率的高低,进而影响特斯拉的估值中枢。

- 下半年Optimus量产成本:关注第三代机器人能否实现供应链标准化,以及美银预期的7城Robotaxi扩张计划是否如期兑现。

- SpaceX IPO的分流效应:2026年中期SpaceX可能的IPO(估值1.5万亿-1.75万亿美元)可能对同板块资金产生分流影响。

特斯拉已不再是一台简单的“载人工具”,而是一个正在进行中的、高度不确定的复杂科技实验。看空者往往在事实分析上保持正确,但却容易低估市场对破坏性创新的溢价心理;看多者虽然享受了估值红利,却也需时刻警惕“完美增长剧本”破裂带来的巨大波动。在2026年,数据追踪的深度将直接决定投资决策的成败。