米国株は今週急落、トランプ氏の訪中が短期的なラリーを誘発する可能性も

AIポッドキャスト

AI投資への熱狂は、原油価格高騰と米国・イラン間の緊張による景気後退リスクの高まりを相殺するには不十分である。NvidiaやMicronなどの企業はAI需要の拡大で好調だが、マクロ経済データは依然として引き締めを示唆している。一方、トランプ大統領の中国訪問への期待は、航空宇宙、農業、エネルギー分野への潜在的な恩恵とともに、短期的な市場の心理的支えとなっている。中間選挙を前に、AIブームと地政学リスク、そしてトランプ氏の政策スタイルが市場のボラティリティを高める要因となるだろう。

TradingKey ― ウォール街は今週、見慣れた不安感の中で幕を開けた。歴史的教訓、ハードデータ、そして再燃した米国・イラン間の緊張による破壊的な余波が重なり、景気後退リスクの高まりを指し示している。人工知能(AI)投資への熱狂はあるものの、その楽観論はエネルギー価格高騰のショックを相殺するにはあまりに微々たるものに見え、市場はそれを反映し始めている。

米国の石油・ガス生産量は現在、国内需要をほぼ満たしているものの、世界のエネルギー情勢は暗転している。投資家は、マクロ環境の引き締めがAIブームに影響を与えないはずがないと懸念しており、熱狂がピークに達するタイミングで最先端コンピューティングへの設備投資が鈍化する可能性がある。

AIは高まる景気後退リスクを相殺できず

テクノロジーの物語は、独自の盛り上がりを見せ続けている。Nvidia(NVDA)のジェンスン・フアンCEOは、今週開催されたGTCカンファレンスに登壇し、熱心な聴衆を前に、同氏が「1兆ドル規模」と呼ぶ受注パイプラインを披露した。需要は「依然として供給を大きく上回っている」と同氏は述べ、新規受注はハイパースケール・クラウドプロバイダーによるものよりも、企業レベルでのAI推論(同氏がいわゆる「変曲点」に達したと説明する市場)の導入によって牽引されているという。1兆パラメータ規模のモデルを導入するには、低遅延の膨大な計算能力が必要となるが、フアン氏はNvidiaのアーキテクチャを「世界で最も低コストなインフラ」とアピールし、運用コストを抑えながら製品ライフサイクルを延長できるとした。

半導体エコシステムの他の分野では、Micron(MU)が独自の回復力を証明した。このメモリチップメーカーの四半期決算は市場予想を大幅に上回り、AIアプリケーションからのストレージ需要が急増し続けていることを鮮明に裏付けた。サンジャイ・メロートラCEOは、メモリを「AIのための戦略的資産」と呼び、同社初となる5年間の供給契約を明らかにするとともに、最新のHBM4チップがNvidiaのシステムに直接搭載される予定であることを発表した。

業界大手のサムスン電子やSKハイニックスと同様、MicronのメッセージはAI需要の規模を強調するものだった。これら3社の生産能力は、AI関連の注文によって2027年まで事実上埋まっており、HBMメモリの価格は2026年に53%上昇すると予想されている。これは、トレーニングよりも約3倍電力を消費する推論ワークロードが、ハードウェア拡張の次の段階を牽引するためだ。この供給ショックは、Nvidiaの1兆ドル予測を完璧に補完している。

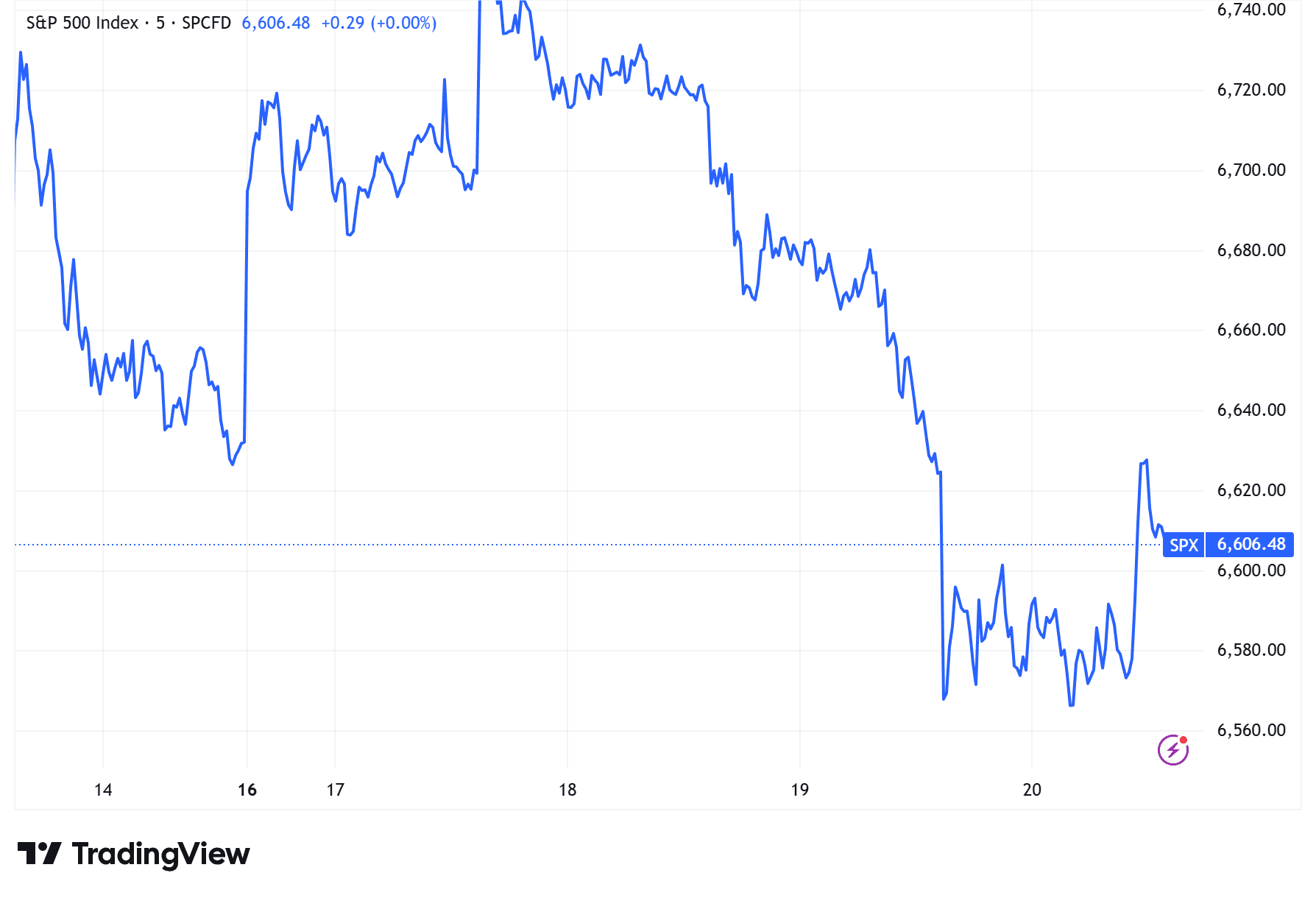

しかし、こうしたテクノロジー分野の豊かさとは裏腹に、マクロデータは依然として厳しい状況にある。直近の雇用やインフレの数値に、イラン紛争後の容赦ない原油価格の上昇が加わり、すべてが景気後退リスクの高まりを示唆している。S&P 500種株価指数は今週、3日続落を記録した。

トランプ氏の訪中が短期的な押し上げ要因に

とは言え、すべての材料がネガティブなわけではない。トランプ大統領の北京訪問が予定されていることは、市場にとって重要な心理的支えとなっており、一部のトレーダーは米中間の対話再開が一時的な安堵感による上昇(リリーフラリー)につながると賭けている。多くの市場関係者は、今回の訪問を2026年が米中関係の緩和の年になる兆しと見ている。2025年に米国が関税制度の一部を一時停止して以来、双方は貿易を安定させる強い動機を持っている。記憶を約10年前に戻せば、トランプ氏の2017年の訪中時、米中企業は総額2535億ドル規模の協力協定に署名し、世界的な株価上昇を引き起こした。

歴史が何らかの指針になるとすれば、航空宇宙分野が再び恩恵を受ける可能性がある。2017年の訪中では、ボーイング737 MAXを250機受注するという画期的な合意がなされた。現在、中国は依然としてボーイングの納入実績の約30%を占めている。新たな契約が成立すれば、同社の受注残高は15–20%も押し上げられる可能性がある。

農業セクターも、政治的計算において大きな比重を占めている。中間選挙が近づく中、トランプ氏にとって、選挙結果を左右する農業州を抱える中西部の有権者に対し、貿易における「勝利」を誇示する理由は十分にある。中国による大豆やトウモロコシの買い入れ再開は、成功の証を安価に示すことになるだろう。2025年に対中輸出が半減した後、アーチャー・ダニエルズ・ミッドランド(売上高の15%が中国向け)や世界第2位の穀物商社であるブンゲといった企業は、関税免除への期待に非常に敏感なままである。今回の訪問で数年間の契約が確定すれば、次年度以降の収益の見通しが大幅に改善する可能性がある。

エネルギー貿易は、さらなる協力関係の構築に寄与する可能性がある。現在進行中の米国とイランの対立は、逆説的に米国を世界最大の液化天然ガス(LNG)輸出国としての地位を強化させた。国内最大のLNG生産者であるシェニエール・エナジーにとって、中国の買い手と長期供給契約を締結することは、米国の輸出権益と中国の増大する電力需要を結びつけることになる。このシナリオは、米国の電力網への負担を軽減し、国内AI産業の膨大なエネルギー需要を支えることにもつながるだろう。

米国株の見通し、トランプ氏の中間選挙への影響力に左右

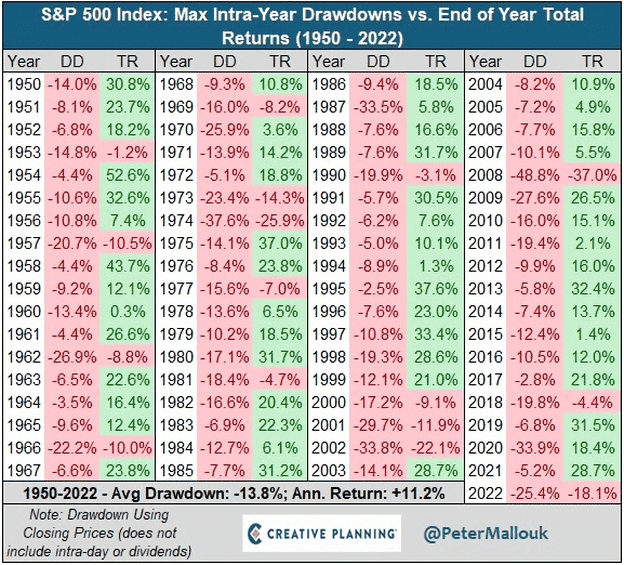

再び歴史を振り返ると、米国株は中間選挙を前に低迷し、その後に安定する傾向がある。過去1世紀、中間選挙が行われる年のS&P 500の平均下落率(高値から安値まで)は18%であり、選挙前には10%以上の調整が一般的であった。しかし、投開票後の3カ月間では平均5.8%上昇し、翌1年間では15%近く上昇している。

短期的には、トランプ氏の訪中に対する期待が市場の主要なセンチメント・カタリストとなっている。いかなる反発も、発表される具体的な成果にかかっており、投資家は政策シグナルを求めて4月の動向を注視することになるだろう。

2026年の中間選挙シーズンが近づくにつれ、ボラティリティは高まる可能性が高い。トランプ氏の政策スタイルが相変わらず波乱含みであることもその理由の一つだ。ネッド・デービス・リサーチのチーフストラテジスト、エド・クリソルド氏はこの現象を、中間選挙の接近に引っかけた造語で「ビッグマック・トレード」と呼んでいる。同氏は、秋の投票を巡って連鎖反応が起きると予想している。

トランプ氏自身、すでに選挙戦を前に日常生活コストに焦点を当てている。原油価格、住宅ローン金利、クレジットカードの利息、そして連邦基金(FF)金利はすべて、同氏の批判の矢面に立たされている。各発表は金融株に衝撃を与えてきた。SNSを駆使して統治を行う同氏の習慣は、ほぼすべての発言が複数のセクターを揺さぶる力を持つことを意味しており、当面の間、ボラティリティはトランプ時代の市場サイクルにおける「欠陥」ではなく「特徴」であり続けるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。