「価格同盟」:メモリメーカーはいかにして収益性を確保しているのか

AIポッドキャスト

主要メモリメーカーは、過去の過ちから学び、過去の価格競争ではなく「価格を守る」戦略に移行した。AI需要の急増を背景に、生産能力を意図的に抑制し、高収益製品に注力することで、供給不足と価格上昇を促進している。この構造的な変化により、メモリ市場は緩やかな寡占状態となり、利益上限とサイクル持続期間は過小評価される可能性が高い。マイクロン、サンディスク、ウェスタン・デジタル、シーゲイトなどが設備投資を拡大し、ストレージエコシステム全体で成長を目指している。

TradingKey - AIサーバーやデータセンターによるメモリチップ需要の急増は、もはや目新しいニュースではない。投資家を熱狂させ続け、ウォール街が目標株価を引き上げ続ける要因は、主要メーカーの動向にある。業界の巨頭たちは静かに合意に達した。それは「数量ではなく価格を守る」ということだ。市場を飽和させるという過去の過ちを繰り返すよりも、減産と供給制限を選択し、価格を低迷期から脱却させ、高利益水準へと押し戻そうとしている。

前回のサイクルでは、DRAMとNANDの生産者はシェアを守るために熾烈な価格競争を繰り広げた。各社は工場をフル稼働させ、見積価格を引き下げ、弱小ライバルを追い出そうとした。その結果は予想通りだった。2022年から2023年にかけて、メモリ価格はキャッシュコスト付近まで暴落し、営業赤字は急増、広範な減損処理と設備投資の削減を余儀なくされた。この痛みを伴うリセットが、業界全体の考え方を再構築した。価格や利益を度外視して数量とシェアを追求することは、不況期にサプライチェーン全体を破壊することを各社は学んだのである。

2024年から2026年にかけて、主要3社であるサムスン電子、SKハイニックス、マイクロン(MU)は、一種の暗黙の了解を徐々に形成した。もはやウェーハ投入の拡大を急ぐことも、わずかな受注のために価格を犠牲にすることもない。生産の伸びは意図的に抑制され、一部の注文はあえて見送られている。戦略は「シェアの最大化」から「収益性の最大化とサイクルの持続可能性の維持」へとシフトした。

一面では、積極的な減産と能力増強の延期が、AI需要の加速を背景とした価格反転の条件を作り出した。チャネルチェックによると、2023年後半以降、大手3社はDRAMおよびNAND工場の稼働率を定格能力以下に抑えており、一部の製品ラインでは2桁パーセントの減産に達している。

同時に、特にレガシーなDDR4やローエンドNANDに関連する新規または拡張ラインは、延期または縮小され、有効供給の伸びが絞られている。別の面では、最も収益性の高い分野で意図的な供給不足を作り出すという、構造的な供給調整の動きがある。ウェーハ容量と先端プロセスノードは、利益率が高く価格支配力の強いHBM、サーバー向けDDR5、高性能LPDDR5、エンタープライズ向けSSD製品へと振り向けられている。対照的に、PC・スマートフォン向けDRAMやコンシューマー向けNANDの供給は抑制されており、構造的な不足が生じている。末端需要が回復するにつれ、この希少性がほぼ自動的に価格を押し上げている。

HBMのような先端メモリは、従来のDRAMに比べてビットあたりのウェーハ面積を大幅に消費するため、同じ工場キャパシティをHBMに転換すると、標準メモリの生産個数は減少する。この物理的な構成変化自体が、市場全体の価格底値を引き上げている。

今回の新たな上昇サイクルにおける真のストーリーは、業界構造の変容である。メモリ市場は実質的に緩やかな寡占状態となった。主要プレーヤーは競合他社というよりも、価格同盟のメンバーのように振る舞っている。その結果、今回のメモリサイクルの利益上限と持続期間は、市場によって系統的に過小評価されている可能性が高い。

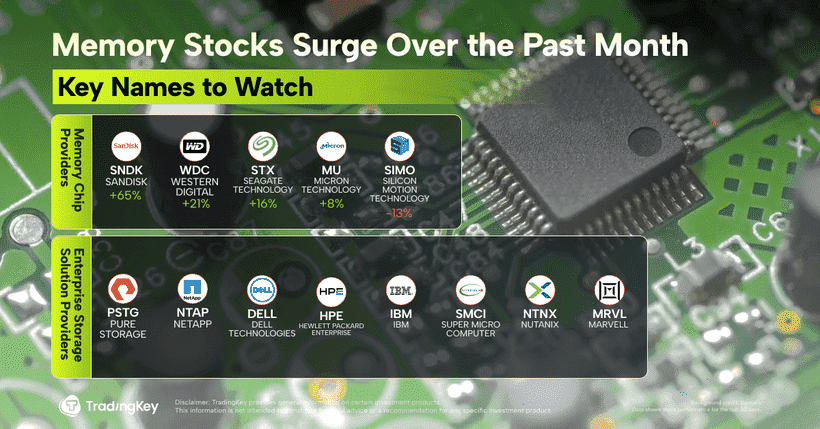

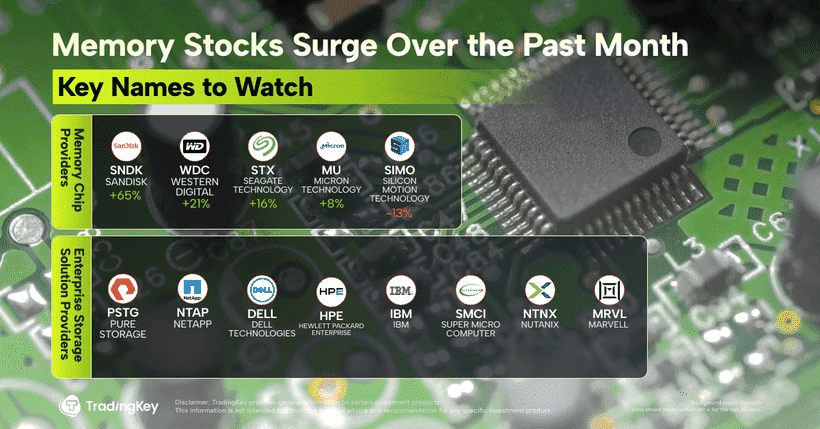

メモリ・サプライチェーンの注目企業

マイクロン・テクノロジー(Micron Technology)は、引き続きDRAM投資の最前線に立っている。同社は2026年に、前年比23%増となる135億ドルの設備投資を計画しており、その大部分は新工場とHBMの生産能力に充てられる。最先端の1-gamma(1γ)DRAMや次世代のG8/G9 NANDノードの立ち上げに伴い、総設備投資額は180億ドル近くまで上昇する可能性がある。

NANDフラッシュ分野では、サンディスク(SNDK) が最も積極的な姿勢を見せている。バランスを取るためのDRAM事業を持たない同社は、フラッシュメモリに注力しており、パートナーのキオクシアとともにBiCS8の増産とBiCS9の開発を加速させるため、41%増となる45億ドルの予算を投じている。

ウェスタン・デジタル(WDC) も同様に楽観的である。市場予想を上回る業績見通しを示し、2026年、場合によっては2027年まで続く複数の長期供給契約を確保している。同社は、次世代NANDとハードディスクのアップグレードに多額の投資を行い、両方のストレージセグメントにおける地位を強化している。

シーゲイト・テクノロジー(STX)は同様に強気な見通しを示しており、HAMR(熱補助磁気記録)ドライブを背景に、2026年までの成長の勢いを予測している。HAMR技術は、ビットあたりのコストを抑えながらハードディスクの大容量化を可能にし、SSDとの競争に対してHDDの収益性を守る手段を提供するとともに、利益率拡大の新たな原動力となっている。

エンタープライズ・ストレージのエコシステム

システムレベルでは、デル・テクノロジーズ(DELL)がPowerMaxシステムを中心とした広範な企業向けストレージポートフォリオを提供し続ける一方、ヒューレット・パッカード・エンタープライズ(HPE)は3PARやNimbleの技術をモジュール型ストレージやクラウドプラットフォームに統合している。IBM(IBM)は、フラッシュストレージ・ハードウェアと企業のデータ管理サービスを通じて、依然として有力な存在である。スーパー・マイクロ・コンピューター(SMCI)は、AIワークロードに特化した幅広いストレージサーバーとデータセンタープラットフォームを活用している。ニュータニックス(NTNX)は、ハイパーコンバージドおよびソフトウェア定義ストレージにおいて、オンプレミスとマルチクラウド環境を橋渡しし、限界を押し広げている。そして、マーベル・テクノロジー(MRVL)は、NVMe/SAS/SATAコントローラー、ストレージアクセラレーター、AI最適化インターコネクトチップにより、コンポーネント層を支配し続けている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。