Google決算プレビュー:クラウド事業の好調な見通しを背景に「買い」推奨

AIポッドキャスト

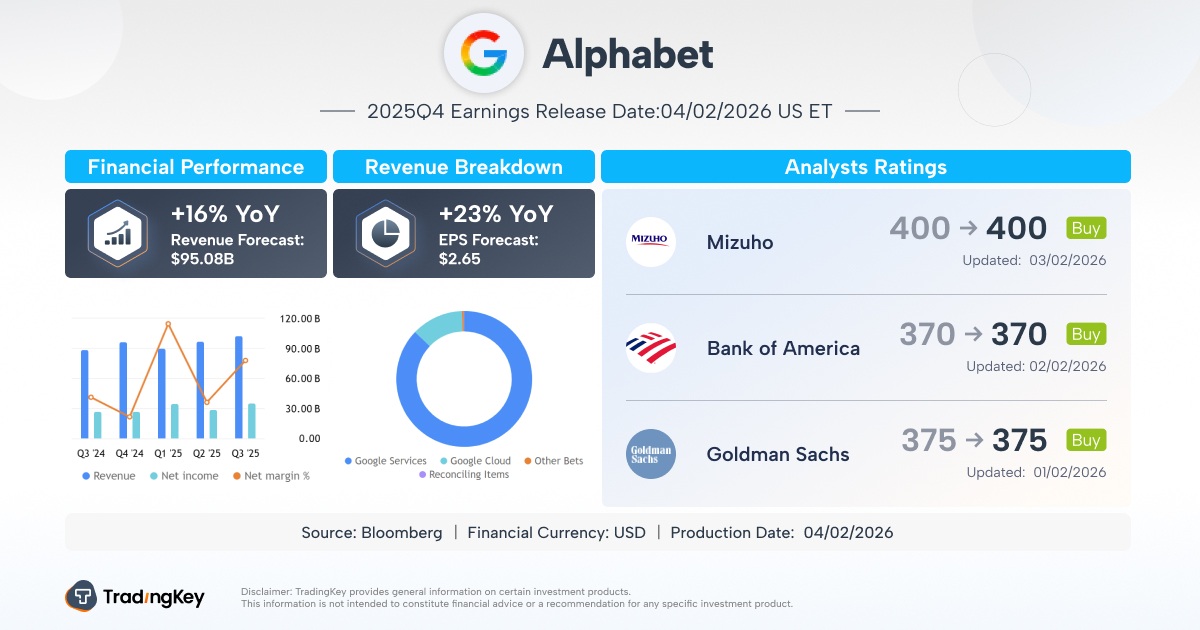

Googleの2025年度第4四半期決算発表が市場の注目を集めている。オプション市場は株価上昇への期待を示唆しており、アナリスト予想では売上高16%増、1株当たり利益23%増が見込まれる。特に、Google CloudはAIモデル「Gemini」やTPU、受注残の増加により35%超の売上増が期待され、自社開発TPUはコスト削減と「脱エヌビディア化」戦略を後押しする。設備投資は増加する見通しだが、AI開発の進捗や収益成長が投資に見合わない場合、バリュエーション調整のリスクがある。検索AIはユーザー定着と広告収入増加に寄与すると予想されている。

TradingKey - 今週、市場の注目はGoogleに移っている (GOOG) (GOOGL) の2025年度第4四半期決算報告だ。オプション市場の動向に基づくと、大半の投資家は今期の業績に自信を持っており、1月29日時点でGoogleクラスA株のオプション取引は活発で、1日の総出来高は407万枚に達した。コール・オプションが総出来高の約70%を占め、一部のトレーダーは決算発表後に株価が360ドルまで上昇することに賭けている。

2025年通期で、Googleの株価は累計65%超の上昇を記録し、「MAG 7」の中でも特に優れたパフォーマンスを見せた企業の一つとなった。

Googleは米東部時間2月4日の取引終了後に第4四半期決算を発表する。Bloombergのアナリスト予想では、第4四半期の売上高は前年同期比16%増の950億8000万ドル、調整後純利益は19%増の385億5000万ドル、GAAPベースの1株当たり利益は23%増の2.65ドルが見込まれている。

グーグルの第2のエンジン:クラウド部門の売上高は35%急増の見通し

Google Cloudはグーグルで最も急成長しているセグメントであり、同社にとって第2の成長エンジンと見なされている。第3四半期のクラウド売上高は前年同期比34%増の151.6億ドルに達した。第3四半期末時点の受注残(バックログ)は前年同期比82%増の1,550億ドルに拡大し、第2四半期比では470億ドルの純増となった。受注残の急増を受け、市場はグーグルのクラウド事業が当面の間、30%を超える増収を維持すると予想している。

Bloombergのデータによると、市場はGoogle Cloudの第4四半期の売上高が前年同期比35.4%増加すると予想している。シティ (C)のアナリストは、成長の勢いは主に大規模言語モデル「Gemini」やTPU、そして第3四半期からのクラウド事業の受注残に起因すると考えている。

グーグル内部のデータを引用したThe Informationの報道によると、Google Cloudを介したGemini APIの呼び出し数は急速に増加しており、昨年3月のGemini 2.5リリース時の約350億回から、8月までに約850億回に達した。現在、Geminiの法人契約数は800万に達している。さらに、利益率がマイナスであった初期のGemini 1.0や1.5と比較して、その後のバージョンではプラスの利益率を達成している。

自社開発チップに関しては、グーグルは昨年10月、Anthropicと500億ドルを超えるチップ販売および計算資源のリース契約を締結し、100万個の自社開発TPUをAnthropicに提供することで合意した。これらの一部は、Anthropicの大規模言語モデル(Claude 4またはClaude 5)の演算需要を満たすために直接供給される。グーグルにとって、自社製TPUの開発は計算能力のユニットコスト削減に寄与する。これらのTPUが外部に提供されるようになったという事実は、同社の「脱エヌビディア化」 (NVDA)戦略が比較的成熟したことを示しており、グーグルのIaaS(インフラストラクチャー・アズ・ア・サービス)事業は黄金期に入ることが期待される。

また、一部のアナリストは、クラウド事業の利益率改善も重要な成長ドライバーであると考えている。2025年度第2四半期の利益率は前年同期のわずか11.3%から20.7%に達し、2025年度第3四半期には前年の17.1%を上回る23.7%を記録した。Google Cloudの利益率は依然として競合他社よりも低いものの(アマゾン (AMZN)のAWSクラウドサービスは第3四半期の利益率が34.6%であったのに対し、マイクロソフト (MSFT)のAzureおよびその他のクラウドサービスは2026年度第1四半期に43%の利益率に達しているが、グーグルは四半期ごとに着実な改善を見せている。

ハイパースケーラーが投資を一段と加速:設備投資見通しを引き上げ

現在、ウォール街では一般に、2026年は大手ハイテク企業が設備投資を大幅に拡大する年になると予想されている。モルガン・スタンレーの予測によれば、米国の主要クラウドサービスプロバイダー4社(アマゾン、グーグル、Meta (META)、およびマイクロソフト)の設備投資総額は、2026年に前年比26%増の4,540億ドルに達する見込みだ。売上高に対するクラウド関連の設備投資比率も、2026年には20%を超え、過去最高を記録するとみられる。現在、TSMC (TSM)が先陣を切って2026年の設備投資計画を上方修正しており、他の大手企業もこれに追随する見通しだ。

グーグルも例外ではない。同社は昨年10月、2025年の設備投資見通しを910億ドル〜930億ドルに引き上げた。経営陣は、2026年の設備投資が2025年比でさらに増加することを示唆しており、Google CloudやTPU事業の成長の勢いを考慮すると、通年の支出は約1,350億ドル、最大で1,500億ドルに達する可能性がある。

アナリストは、ハイパースケール・クラウドプロバイダーであるグーグルが、主に計算能力への巨額投資によって成長を遂げており、現在の投資サイクルがまだ終了していないためだと分析している。Google Cloudの成長は、絶え間なく増加する設備投資とともに進んできた。

現在、市場はグーグルの設備投資の上方修正を、同社がインフラへの重点的な投資を継続することを示すポジティブな兆候と捉えている。しかし、市場が全面的に寛容であり続けるわけではない。支出が過剰となり、Google Cloudの収益成長がそれを補えなくなった場合、あるいは次世代モデル「Gemini」の開発進展が市場予想を下回り、コストに見合う成果が出せない場合、グーグルのバリュエーションは大幅な調整に直面する可能性がある。

底堅い広告事業:注目を集める検索AI

現在、Googleは200以上の国と地域でAI検索を立ち上げ、40以上の言語に対応しており、月間アクティブユーザー数は20億人に達している。Googleは、AI検索がユーザーの定着率を高めると同時に、検索数を10%増加させることができると述べている。これはGoogleの広告在庫を増やすだけでなく、ユーザー維持にも寄与し、検索広告において極めて重要な役割を果たしている。

ウォール街は、第4四半期の検索広告収入が前年同期比で13.7%増加すると予想している。シティのアナリストは、Googleが保有する500億件以上の商品リスティングや、アジェンティック・トラベル(Agentic Travel)などの主要バーティカルに支えられ、UCP(統合コマースプラットフォーム)やダイレクト・オファーといった新機能の導入が進むことで、アジェンティック・コマース分野も新たな成長の勢いを示すと考えている。

市場は、GoogleのAI検索がより高い広告効率をもたらすことを期待している。これにより、Googleは競合他社よりも低いユニット計算コストで高頻度のサービスを維持できるようになり、増収をより効率的に増益へと転換させることが可能になる。

YouTube広告については、現在、YouTubeの世界的なユーザー数は27億人を超えている。YouTube TVやサブスクリプションサービスの着実な成長に伴い、ウォール街は第4四半期のYouTube広告収入が前年同期比で13.5%増加すると予測している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。