2026年のアジア株式投資機会:韓国、台湾、日本の比較

AIポッドキャスト

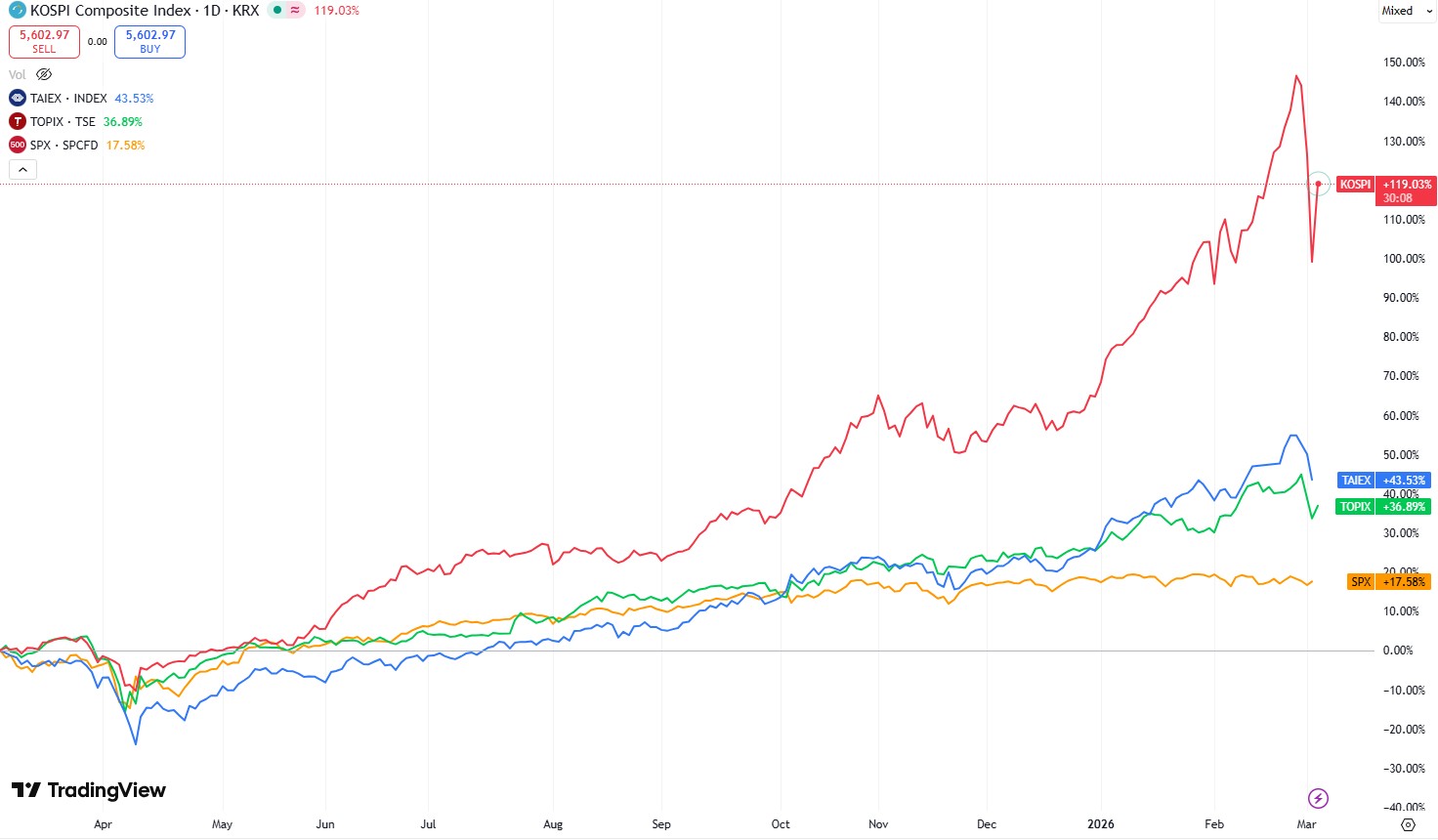

韓国総合株価指数(KOSPI)は、資本市場改革とAIブームにより過去12カ月で118%上昇し、史上最高値を更新した。政府は自社株消却義務化、配当課税率引き下げ、株主還元強化策を導入し、ガバナンス懸念を払拭した。AI需要によりサムスン電子とSKハイニックスが急騰したが、指数の40%を占める集中リスクも抱える。台湾TAIEXは+44%、日本TOPIXは+37%上昇し、それぞれTSMCとガバナンス改善が牽引役となった。KOSPIは割安だがAI依存、TOPIXは良好なリスク・リワード、TAIEXはAIプロキシとしての側面が強い。

韓国

出所:TradingView

イラン関連のショックが発生するまで、韓国株式市場の主要なベンチマークである韓国総合株価指数(KOSPI)は、近年の金融史において最も驚異的な上昇の一つを記録していた。

過去12カ月間で同指数は118%という驚異的な上昇を見せ、同期間に80%という大幅な値上がりを記録した金価格をも上回る歴史的な強気相場となった。この並外れたパフォーマンスが際立っているのは、大幅な利下げ(直近の利下げは2025年5月)といった従来の金融緩和や、2025年を通じてわずか約1%の成長にとどまった韓国経済の力強い成長に支えられたものではないからだ。

この上昇の主な要因は、政府が導入した抜本的な資本市場改革と、世界的な人工知能(AI)ブームという2つの主要な要素にある。歴史的に韓国株は、サムスン、現代(ヒョンデ)、LGといった、多角的な事業を展開する巨大な同族経営コンツェルンである「財閥」の支配に起因する構造的問題から、海外投資家の間で評価が低かった。これらの企業は、少数株主よりも支配株主一族の利益を優先することが多く、ガバナンスへの懸念、バリュエーションの低迷、そして外部投資家にとっての上値の限定につながっていた。

これらの長年の課題に対処するため、韓国政府はいくつかの変革的な措置を講じた。現在、企業は自社株買いから1年以内にその株式を強制的に消却することが義務付けられており、発行済株式数を減らすことで1株当たり利益(EPS)を押し上げ、少数株主の議決権を強化する仕組みとなっている。

配当課税率は50%から30%に引き下げられ、配当の魅力が高まった。法的保護の強化により、権利が侵害された場合には少数株主が支配株主一族を提訴できるようになった。

さらに、上場企業は株主還元を向上させるための戦略をまとめた詳細な「バリューアップ計画」を開示しなければならない。これらの改革は投資家の認識を根本的に変え、株式への資本配分を促し、市場に眠っていた価値を顕在化させた。

こうした政策転換を補完したのが、AI主導による先端半導体への爆発的な需要だ。

韓国経済はハイテク産業に大きく依存しており、KOSPIもメモリチップメーカーが高い比率を占めることでそれを反映している。サムスン電子(KRX: 005930)は過去1年間で285%上昇し、SKハイニックス(KRX: 000660)は439%と急騰した。両社はAIデータセンターに不可欠なメモリチップ市場を支配しており、需要が急増する中で供給不足が続いている。

こうした追い風の一方で、KOSPIの構造は顕著なリスクも孕んでいる。サムスンとSKハイニックスの2社だけで指数全体のウェートの40%近くを占めており、これはS&P 500における「マグニフィセント・セブン」の約32〜35%を大きく上回る極端な集中度である。このわずか2社への過度な依存は、特定セクターの低迷に対する脆弱性を増幅させている。

今後、指数の上昇を維持または加速させる可能性のある触媒がいくつか存在する。MSCIによる韓国の市場分類が新興国市場から先進国市場へ格上げされる可能性があり、これが実現すればグローバル・ファンドから200億ドルから400億ドルのパッシブ資金が流入すると予想される。また、KOSPI上場企業に対する英文開示の義務化は海外投資家の利便性を向上させ、相続税の減税計画は支配株主一族が納税額を抑えるために株価を不当に抑制する動機を削ぐことになるだろう。

バリュエーション指標は、世界の他市場と比較して依然として極めて魅力的である。

指標 | KOSPI(韓国) | S&P 500(米国) | 格差 |

予想PER(12カ月先) | 約9.5倍 | 21.5倍 | 12.0倍(大幅な格差) |

PBR(株価純資産倍率) | 1.35倍 | 5.47倍 | 4.12倍 |

しかし、課題も残っている。同指数はAIサイクルと密接に連動しており、減速や「AIの冬」が訪れれば、急激な調整を引き起こす可能性がある。財閥一族は圧力を受けているとはいえ、依然として強い影響力を保持しており、さらなる改革に抵抗する可能性がある。国内成長の停滞を含む、より広範な構造的経済問題も解消されていない。

台湾

比較すると、台湾のTAIEX指数は過去12カ月間で+44%という堅調なリターンを記録しました。これはKOSPIほどの爆発力はないものの力強く、S&P 500の+18%を大きく上回っています。TAIEXは指数の時価総額の約40%を占めるTSMC(台湾積体電路製造)によって圧倒的に牽引されています。

60%を超える売上高総利益率を誇るTSMCの最近の2nmチップ量産開始は、先端ファウンドリサービスにおける同社の価格決定権を裏付けています。NvidiaのAIインフラにおける主要アセンブラである鴻海(Foxconn)や、消費者デバイスでエッジAIを推進するMediaTekなど、他の構成銘柄もさらなるAI関連の投資機会を提供しています。

しかし、広範なインデックスETFを購入することは、実質的にTSMCへの高い集中を再現しながら管理費用を負担することになるため、TAIEXがもたらす分散効果は限定的です。

17〜20倍の予想PERは、KOSPIのディープバリューほど魅力的ではありません。プラス要因には、2%の金利と低インフレを伴う緩和的な金融政策、ハイテク融資を支援するための追加緩和の可能性、AIによる消費者向けハードウェアの刷新や大手テック企業によるカスタムシリコンへの移行といった新たなトレンドが含まれます。

日本

日本の東証株価指数(TOPIX)は過去1年間で37%上昇し、史上最高値を更新した。改革とAIを組み合わせたKOSPIや、AI主導のTAIEXとは異なり、TOPIXのストーリーはガバナンスの改善と景気刺激策に集約されている。

日本の家計部門は、TOPIX時価総額の約78%に相当する巨額の現金預金を保有している一方、企業の現金保有率は約9%にとどまる。賃金の上昇と継続的な低金利を背景に、これらの資金は株式市場へと流入しつつある。規制当局は、企業に対して積極的な自社株買いや増配を求め続けている。

カテゴリー | 金額(兆米ドル) | 金額(京円) | TOPIX時価総額に対する比率 |

家計金融資産 | 14.70兆ドル | 2.286京円 | 約160% |

――うち現金・預金 | 7.20兆ドル | 1.122京円 | 約78% |

企業の現金準備金 | 0.84兆ドル | 130.0兆円 | 約9% |

TOPIX時価総額合計 | 9.20兆ドル | 1.430京円 | 100% |

TOPIXは市場集中度が大幅に低いという利点があり、上位3銘柄(トヨタ自動車、ソニーグループ、三菱UFJフィナンシャル・グループ)の指数に占める割合は合計で約12%に過ぎない。バリュー投資、米国テック株との低い相関性、そして構造的な追い風を求める機関投資家にとって魅力的な選択肢となっている。

今後の潜在的なカタリストとしては、GDPの3〜4%に相当する半導体分野を対象とした政府の経済対策などが挙げられる。

比較

バリュエーションの観点からは、KOSPIが最も割安に見えるものの、銘柄の集中とAI依存により、最大の下落リスク(ドローダウン・リスク)を抱えている。TOPIXは、予想株価収益率(PER)が15~16倍という妥当な水準にあり、機関投資家の強い関心、個人マネーの流入、そして政策的な支援を背景に、優れたリスク・リワード特性を提供している。TAIEXは、AIの勢いや良好な市場環境の恩恵を受けているものの、実態はAIのプロキシ(代替指標)としての側面が強く、分散投資としての魅力は限定的である。

エクスポージャーの確保にあたっては、韓国についてはiシェアーズMSCI韓国株ETF(流動性は最大だが、KOSPIとは完全には一致しない)や、低コストのフランクリンFTSE韓国株ETF(経費率0.09%)が検討対象となる。日本については、iシェアーズMSCIジャパンETFがTOPIXと高い相関性を持っている。台湾のエクスポージャーはiシェアーズMSCI台湾株ETFを通じて確保できるが、TSMCの組み入れ比率が非常に高い点に留意が必要である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。