シスコ第3四半期プレビュー:圧力を受けて伝統的ハードウェアは安定化し、AI受注は形勢を逆転させられるか?

AIポッドキャスト

シスコは5月13日に2026会計年度第3四半期決算を発表する。AI関連受注は20億ドルを突破し、次世代チップ「Silicon One G300」はAIクラスター向けに設計された。しかし、従来のネットワークハードウェア事業は減収が続き、AI分野での取り組みが既存事業の衰退を相殺できるかが焦点となる。Splunk買収やガリレオ・テクノロジーズ買収はAI戦略を強化するが、G300の収益貢献は限定的と見られる。セキュリティ・オブザーバビリティ事業は成長を牽引する一方、ハードウェア事業は価格圧力に直面。機関投資家はAIストーリーに楽観的だが、総利益率への影響が懸念される。投資家はAI受注の進捗とハードウェア受注の底打ちに注目すべきである。

TradingKey - 5月13日の米株式市場引け後、シスコ (CSCO.US)は2026会計年度第3四半期決算を発表する。同社が以前に提示した売上高見通しは154億ドルから156億ドルの範囲で、ウォール街のコンセンサス予想は約155.6億ドルとなっている。調整後1株当たり利益(Non-GAAP EPS)の見通しは1.02ドルから1.04ドルで、アナリストの平均予想は約1.04ドルである。

シスコは長年論争の的となっており、このネットワーク大手に対する投資家の評価は真っ二つに分かれている。一方では、既存のネットワーク事業が5四半期連続で前年同期比減収を記録しているが、他方では、AIネットワーク関連の受注が具体化し始めている。

シスコがAI競争で追い上げを続ける中、市場の核心的な問いは、AI分野における取り組みが、既存のハードウェア部門の継続的な衰退を相殺するのに十分かどうかという点である。

AIネットワーキング受注が拡大、規模が引き続き鍵に

シスコが第2四半期決算で開示したデータによると、ハイパースケール顧客からのAI関連の受注残高は20億ドルを突破した。JPモルガンのアナリスト、サミック・チャタジー氏は、2026年度に40億ドル以上のハイパースケールAI受注を見込む同社のガイダンスはあくまで最低目標に過ぎず、大幅な上振れ余地があるとの認識を示した。

[ Cisco Silicon One G300、出典:シスコ]

シスコは今年2月、画期的なネットワーク・チップ「Silicon One G300」をリリースした。102.4Tbpsのスイッチング速度を実現する同製品は、ギガワット規模のAIクラスター向けに特化して設計されており、GPUクラスターのジョブ完了時間を28%短縮できるとしている。

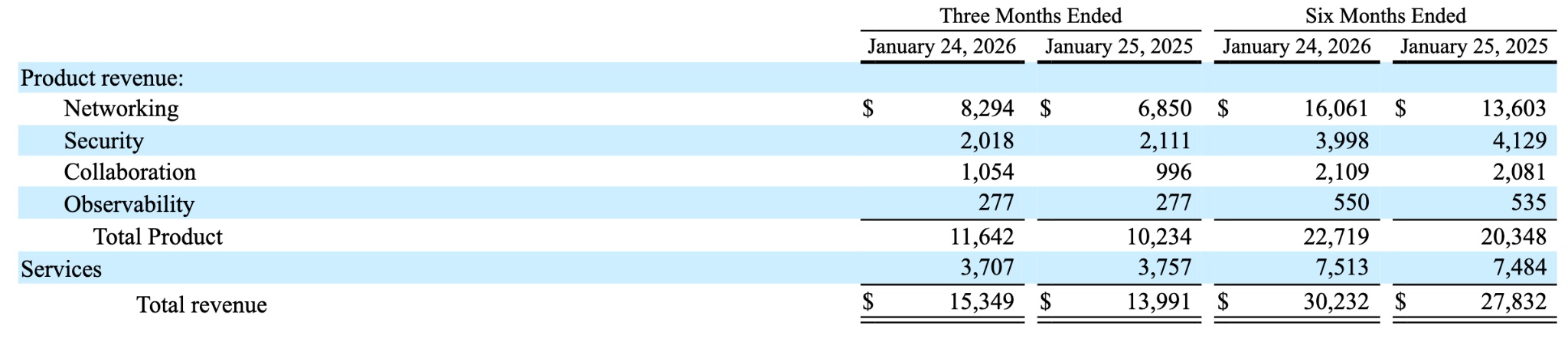

[ 第2四半期の売上高実績、出典:シスコ]

データセンター向けイーサネットスイッチ市場でNVIDIAの「Spectrum-X」による長期的なシェア浸食に直面する中、G300はシスコが主導権を奪還するための極めて重要な製品となる。しかし、製品発表から顧客のラックへの実装までには数四半期を要することが多いため、今四半期における同製品の実際の収益貢献はかなり限定的となる見通しだ。

特に注目すべきは、シスコの一連の買収戦略の深さである。データセキュリティとオブザーバビリティのリーダーであるスプランク(Splunk)の280億ドルでの買収に続き、同社は4月にAIオブザーバビリティのスタートアップ、ガリレオ・テクノロジーズ(Galileo Technologies)の買収を発表した。これをSplunkのプラットフォームと統合することで、LLMエージェント開発のフルライフサイクル管理を顧客に提供する。

ガリレオの買収はシスコの第4四半期に完了する予定であり、第3四半期の業績には寄与しないが、第4四半期のガイダンスにさらなるポテンシャルを加え、シスコのAI分野への深いコミットメントに改めて期待を寄せる強気派投資家にとっての支援材料となっている。

セキュリティ事業が中核化、従来型ハードウェアは下押し圧力に直面。

セキュリティおよびオブザーバビリティ(可視化)事業は、シスコの全体的な成長の中核を担うようになった。市場コンセンサスでは、Splunkを含むセキュリティおよびオブザーバビリティ部門の今四半期の売上高は、前年同期比で20%から25%の増収を維持すると予想されている。Splunkは今会計年度の非GAAPベースの1株当たり利益(EPS)を押し上げ、持続的なプラスの営業キャッシュフローに寄与する見通しだ。

しかし、従来のネットワークおよびスイッチハードウェア事業は依然として構造的な調整局面にある。法人顧客が設備投資の抑制を継続していることに加え、イーサネットスイッチの売上高が前年同期比で8%減少したことが、引き続き全体の売上高(トップライン)の重石となっている。増収を維持するためには、シスコのセキュリティ事業とAI関連の受注が、従来のハードウェア部門の減収分をより加速的なペースで埋めていく必要がある。

市場の乖離が継続、業績見通しが焦点に

Ciscoに対する機関投資家のセンチメントは概ね楽観的だ。JPMorganのアナリスト、サミック・チャタジー氏は今月初め、目標株価を95ドルから96ドルに引き上げ、「オーバーウエート」の投資判断を継続した。UBSも第1四半期決算プレビューにおいて、ネットワーク・ハードウェア・セクター全体の目標株価を引き上げている。Wedbushのアナリスト、モシェ・カトリ氏は、CiscoがAIインフラの巨人へと変貌を遂げつつあると述べた。

しかし、見方の分かれも同様に顕著であり、市場における議論の核心は利益吸収能力に集まっている。Ciscoの第2四半期のnon-GAAPベース売上高総利益率は68.8%と、アナリスト予想の69.0%をわずかに下回ったが、これは主にレガシー・ハードウェアに対する継続的な価格圧力が原因である。

大半の金融機関が目標株価を引き上げている一方で、その収益予測には売上高総利益率の圧迫が続くという厳しい前提条件が含まれている。今期の売上高総利益率のガイダンスは65.5%から66.5%の間とされており、もし実績値がその下限に近づくようであれば、楽観的なAIバリュエーションをすでに織り込んでいる強気シナリオは弱まる可能性がある。

投資家は何に注目すべきか。

バリュエーションの観点から見ると、Ciscoの株価は年初来で27%以上上昇しているが、多くの機関投資家は同社のAIストーリーが実際の収益にどのように結びつくかについて、依然として慎重な姿勢を崩していない。

従来のネットワーク・ハードウェア事業は依然として「受注消化と在庫調整」の段階にある一方で、AIハイパースケール関連の受注は、初期納入が実現しG300の増産効果の検証を待つという移行期に位置している。Ciscoは現在、従来のネットワーク機器ベンダーからAIネットワーキングとセキュリティの二本柱のモデルへと移行するリプライシングの局面にあり、この長期的な変革の真価が問われるにはまだ時間が必要だ。

投資家にとって、Ciscoの第3四半期決算における最大の注目点は、今後12〜18カ月のAI受注の進捗ペースに関する経営陣の定性的な判断にある。同時に、従来のハードウェア受注に底打ちの兆候が現れているかどうかも、割安感に着目して投資機会をうかがう多くの待機資金が求めている確信の拠り所となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。