アジア株が一斉に大幅下落で始まる、その要因は?

TradingKey - 中東情勢の緊迫化継続と国際原油価格の上昇を受け、本日のアジア株式市場は寄り付きから一斉に下押し圧力にさらされた。市場のリスク許容度が急速に冷え込む中、A株、日本株、韓国株はいずれも大幅に下落して取引を開始した。

市場のパフォーマンスを見ると、日本株が下落を主導し、主力ハイテク株や輸出関連セクターが総じて軟調となったことで、日経平均株価は寄り付き後に急落した。KOSPIも安く寄り付き、半導体や景気敏感株に売りが広がったことが指数全体のパフォーマンスの重荷となった。

一方、A株の主要3指数も揃って安く寄り付いた。下落幅は比較的限定的であったものの、投資家が主に様子見姿勢を維持したため、市場心理は著しく慎重なままであった。現在の市場動向は引き続き下押し傾向にある。

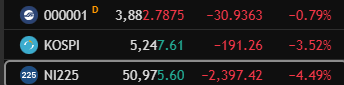

本稿執筆時点において、日経平均株価は50,975.60ポイント(4.49%安)、KOSPIは5,247.61ポイント(3.52%安)、上海総合指数は3,882.78ポイント(0.79%安)となっている。

変動要因に目を向けると、市場の主な混乱は依然として外部環境に起因している。一方では、繰り返される中東情勢の緊迫化がエネルギー供給の中断に対する投資家の懸念を煽り、ブレント原油価格を高止まりさせ、世界のインフレ期待をさらに高めている。他方では、根強いインフレ圧力を背景にFRB(米連邦準備理事会)による利下げ期待が後退し続けており、これが世界の流動性のわずかな引き締まりを招き、株式資産に圧力をかけている。

日本と韓国の市場は原油価格や外需の変化に敏感であるため、反応が特に顕著であった。特に現在の金利上昇局面では、グロース株のバリュエーションが明確な圧力にさらされており、一部の資金が戦術的なリスク回避に動いたことも相まって、寄り付きでの売り集中を招いた。対照的に、A株は内需と政策期待に支えられ、外部の混乱が投資家心理や資金流出入を通じて波及し続けているものの、全体のボラティリティは比較的抑えられている。

総じて、本日のアジア株式市場の寄り付きでの急落は、本質的に「原油高+高金利」という組み合わせを市場が織り直したことを反映している。地政学リスクが大幅に沈静化するまで、アジア太平洋市場は短期的には高いボラティリティを維持する可能性が高く、パフォーマンスはニュース要因の影響をより受けやすくなるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。