3月5日のMerck & Co Inc (MRK) 値動きは3.01%下落:完全な分析

Merck & Co Inc (MRK) 値動きは3.01%下落しました。医薬品 & 医療研究セクターは1.99%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 下落 1.65%、Johnson & Johnson (JNJ) 下落 2.45%、AbbVie Inc (ABBV) 下落 2.16%。

本日のMerck & Co Inc(MRK)の株価下落の要因は何ですか?

本日のメルク・アンド・カンパニー(MRK)株に見られた日中の下落は、ドイツの医薬品・科学企業であるメルクKGaA発の財務ニュースを市場が誤解したことが要因とみられる。自社のブランディングに「メルク」の名を使用し、米国に拠点を置くメルク(MRK)としばしば混同されるメルクKGaAは、2025年度通期決算と2026年に向けた慎重な見通しを発表した。

具体的には、メルクKGaAは2026年3月から米国市場で多発性硬化症治療薬「マベンクラッド(Mavenclad)」の後発医薬品との競争が始まることを主な理由に、2026年の売上高と利益が共に減少する可能性があると警告した。また、同社は為替の逆風も来年の業績見通しを押し下げる要因として挙げている。この弱気なガイダンスに加え、メルクKGaAが第4四半期の利益予想を下回ったことが同社株の下落を招き、名称の混同によってその影響がメルク(MRK)にも波及した模様だ。

対照的に、本日までの数日間に出されたメルク(MRK)に直接関連するニュースは、概ね良好または中立的なものだった。同社は最近、早期腎細胞がんを対象とした「キイトルーダ」と「ウェリレグ」の併用療法を評価する重要な第3相試験(LITESPARK-022)で良好な結果が得られたと発表し、米食品医薬品局(FDA)は追加承認申請に対して優先審査を認めた。さらに、メルクは開発中のHIV治療薬「DOR/ISL」についても、良好な第3相データを提示している。メルク(MRK)に対するアナリストのセンチメントは、コンセンサスの投資判断が「買い」で、目標株価も楽観的な水準にあり、概ね良好なままだ。また、同社は四半期配当も発表した。メルク(MRK)の堅調な事業ニュースと、メルクKGaAの芳しくない財務見通しとの明らかな差異を考慮すると、MRKの株価動向は、市場参加者がドイツ企業の課題を米製薬大手と誤って関連付けた結果である可能性が高い。

Merck & Co Inc(MRK)のテクニカル分析

技術的に見ると、Merck & Co Inc (MRK)はMACD(12,26,9)の数値が[3.14]で、中立のシグナルを示しています。RSIは55.13で中立の状態、Williams%Rは-66.76で売られ過ぎの状態を示しています。ご注意ください。

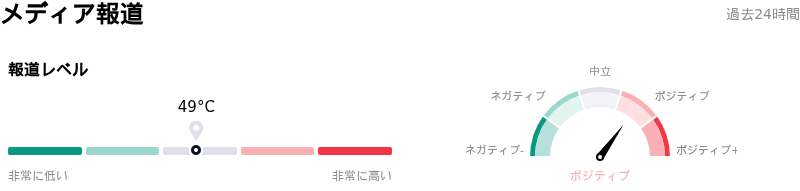

Merck & Co Inc(MRK)のメディア報道

メディア報道に関して、Merck & Co Inc (MRK)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Merck & Co Inc(MRK)のファンダメンタル分析

Merck & Co Inc (MRK)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.01Bで、業界内で5位です。純利益は$18.25Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$127.05、最高は$150.00、最低は$95.00です。

Merck & Co Inc(MRK)に関する詳細

企業固有のリスク:

- アナリストは、メルク(Merck & Co.)の2026年EPS見通しが市場予想を10%近く下回ったことに懸念を表明しており、主力薬「キイトルーダ」の「特許の崖」を控え、今後の成長見通しが緩やかであることを浮き彫りにしている。

- 同社は最近、主力薬キイトルーダの主要な第3相臨床試験2件(早期肺がんと早期皮膚がん)の失敗に加え、転移性結腸直腸がんに対するキイトルーダ併用療法の試験でも失敗したことを発表した。これら一連の失敗は、パイプラインの多様化に向けた取り組みの妨げとなっている。

- メルクは2028年のキイトルーダの特許失効による深刻な収益への脅威に直面しているが、現在のパイプラインは、リスクにさらされると予測される売上高の50%を十分に補填できる能力をまだ示せていない。

- 過去90日間で計3,800万ドルを超えるインサイダー売りが行われており、これは経営陣や主要株主の自信が後退している可能性を示唆している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。