3月4日のComcast Corp 終値は3.52%上昇:値動きの背後にある要因

Comcast Corp (CMCSA) の終値は3.52%上昇しました。電気通信サービス業界は5.76%下落しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:AST SpaceMobile Inc (ASTS) 上昇 13.00% Shenandoah Telecommunications Co (SHEN) 上昇 9.36% Gogo Inc (GOGO) 上昇 9.09%

コムキャスト(CMCSA)は2026年3月4日、日中のボラティリティが大幅に高まり、株価が上昇した。この堅調な推移は、3月3日に開催されたモルガン・スタンレーの投資家会議において、同社の共同最高経営責任者(CEO)であるマイケル・カバナー氏が行った戦略的な発言が主な要因とみられる。

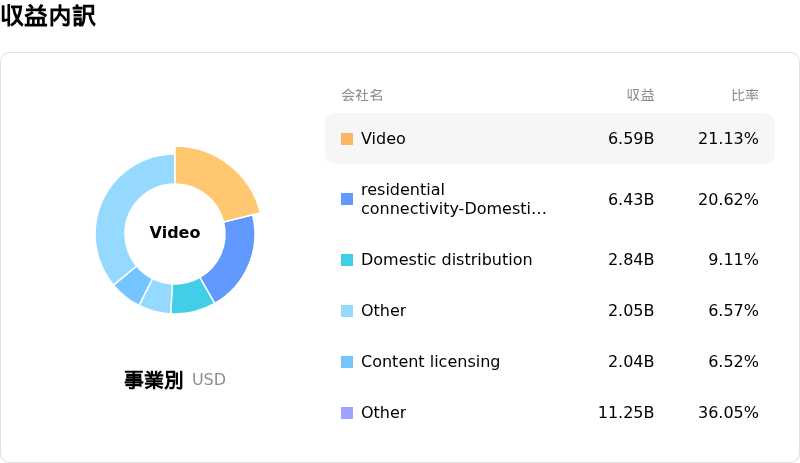

本日の株価パフォーマンスを牽引した主な要因は、Peacockの国内成長戦略と収益化に向けた道筋が強調されたことである。カバナー氏は、競合他社がグローバル戦略を追求する中、Peacockが広範な海外展開ではなく、セット販売や提携を通じて米国市場に注力していることを明らかにした。同氏は、Peacockが2025年第4四半期に300万人の有料会員を獲得し、累計会員数が4400万人に達したことを強調したほか、四半期損失の縮小により財務パフォーマンスが改善したことに言及した。また、同サービスは直近のスーパーボウルやNBAオールスターゲーム、ミラノ・コルティナ冬季五輪などの主要なスポーツのライブ配信の恩恵も受けており、視聴者数とエンゲージメントの向上に寄与した。Peacockは現時点ではまだ黒字化していないものの、経営陣は損益の大幅な改善と、「近いうちに」黒字化に至る道筋を示した。

Peacockに対するポジティブなセンチメントに加え、2026年1月29日に発表された2025年第4四半期決算において、調整後EPSがアナリスト予想の0.75ドルを上回る0.84ドルとなったことも、引き続き下値を支える要因となったとみられる。売上高は予想をわずかに下回ったものの、経営陣は、2025年のワイヤレス事業における純増回線数が過去最高の150万件に達し、累計で900万回線を超えたことや、料金体系の簡素化とネットワーク改修を通じたブロードバンドサービスの強化を強調した。こうした事業運営の最新状況に加え、規律ある資本配分や配当・自社株買いを通じた継続的な株主還元も、投資家の信頼向上に寄与した。

さらに、機関投資家の動向は強弱入り混じりながらも概ねポジティブな傾向を示しており、ヴィクトリー・キャピタル・マネジメントが2026年第3四半期にコムキャスト株の保有比率を9.7%引き上げたことは、同社の継続的な成長余力を示唆している。対照的に、ディメンショナル・ファンド・アドバイザーズは保有株をわずかに減らした。2026年3月4日時点のアナリスト・コンセンサスは、CMCSAに対して「買い」評価を維持しており、目標株価がさらなる上昇の可能性を示していることも、市場の好意的な反応を裏付けている。

技術的に見ると、Comcast Corp (CMCSA) はMACD(12,26,9)の数値が[0.64]で、中立のシグナルを示しています。RSIは55.37で中立の状態、Williams%Rは-71.37で売られ過ぎの状態を示しています。ご注意ください。

メディア報道に関して、Comcast Corp (CMCSA) はメディア注目度スコア46.44を示しており、メディア注目度は中程度レベルです。センチメントは中立です。

Comcast Corp (CMCSA) は電気通信サービス業界に属しています。最新の年間売上高は123.71Bで、業界内で3位です。純利益は20.00Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社をHOLDと評価しました。目標株価の平均は33.82、最高は53.00、最低は23.00です。

企業固有のリスク:

- Comcastはブロードバンド加入者の大幅な減少が続いており、2025年第4四半期には住宅およびビジネス顧客を18万1,000件失った。これに2026年までの価格凍結が加わり、1ユーザーあたりの平均売上(ARPU)およびコネクティビティ&プラットフォーム部門のEBITDAを圧迫している。

- ストリーミングサービスのPeacockは、2025年第4四半期に5億5,200万ドルへと損失が拡大したことを報告した。アナリストや経営陣は、競争の激しい市場における戦略の不透明さと、収益化への道のりの長期化を認めている。

- ComcastはDISH WirelessおよびEchoStarに対する法廷闘争を拡大しており、基本サービス契約の不適切な終了と光ファイバー接続インフラの支払い回避を理由に、5,400万ドルの損害賠償を求めて提訴した。

- アナリストらは懸念を表明しており、今後3年間にわたるComcastの減益と継続的なEBITDAへの圧力を予測している。競争激化と中核事業の逆風により、目標株価の引き下げにつながっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。