3月3日のBoston Scientific Corp 値動きは3.32%下落:値動きの背後にある要因

Boston Scientific Corp (BSX) の値動きは3.32%下落しました。ヘルスケアサービス & 機器業界は2.44%下落しています。この企業は業界平均を下回りました。 業界の上昇率上位3銘柄:NeuroOne Medical Technologies Corp (NMTC) 上昇 12.71% Select Medical Holdings Corp (SEM) 上昇 8.37% Jin Medical International Ltd (ZJYL) 上昇 4.15%

本日の取引におけるボストン・サイエンティフィックの株価下落は、最近の出来事と継続的な懸念が重なったことが要因とみられる。主要な要因は、2026年2月28日に発表された「AXIOS ステント・デリバリー・システム」に関するクラスIのリコールである。ステントの留置・拡張に際し、患者の負傷や死亡に至る問題が報告されたことで実施されたこのリコールは、投資家向け法律事務所による証券詐欺の可能性についての調査を招いており、同社にとって製品安全上の重大なリスクおよび法的リスクとなっている。

投資家の不安をさらに煽っているのは、2026年1月に発表された約145億ドルでのペナンブラ(Penumbra Inc.)の巨額買収である。高成長市場への進出という戦略的意義はあるものの、この買収は初年度(2026年)のボストン・サイエンティフィックの調整後1株当たり利益(EPS)を希薄化させる見込みであり、約110億ドルの多額の新規負債による資金調達も伴う。このレバレッジの上昇と短期的な利益の希薄化が、投資家の懸念材料となっている。

2026年2月4日に発表された2025年第4四半期決算を受け、アナリストのセンチメントも修正されている。ボストン・サイエンティフィックのEPSは予想を上回ったものの、売上高は予想をわずかに下回り、特に電気生理学部門の売上高がコンセンサス予想に届かなかった。主要成長分野での低迷に加え、2026年の売上成長率ガイダンスが一部のアナリストのコンセンサス予想を下回ったことで、複数の金融機関が目標株価を引き下げている。

さらに、2月初旬にマイケル・F・マホニー最高経営責任者(CEO)が相当数の株式を売却して持ち株比率を下げたことが明らかになった。これは市場から、経営陣の自信の欠如を示すものと否定的に受け止められる可能性がある。また、同日のヘルスケア・カンファレンスでのプレゼンテーションにおいて、地政学的影響の可能性を認め、特に中東紛争が総売上高の約1%に影響を及ぼしていると言及したことも、投資家心理を冷え込ませている可能性がある。

技術的に見ると、Boston Scientific Corp (BSX) はMACD(12,26,9)の数値が[-4.30]で、中立のシグナルを示しています。RSIは38.76で中立の状態、Williams%Rは-15.55で売られ過ぎの状態を示しています。ご注意ください。

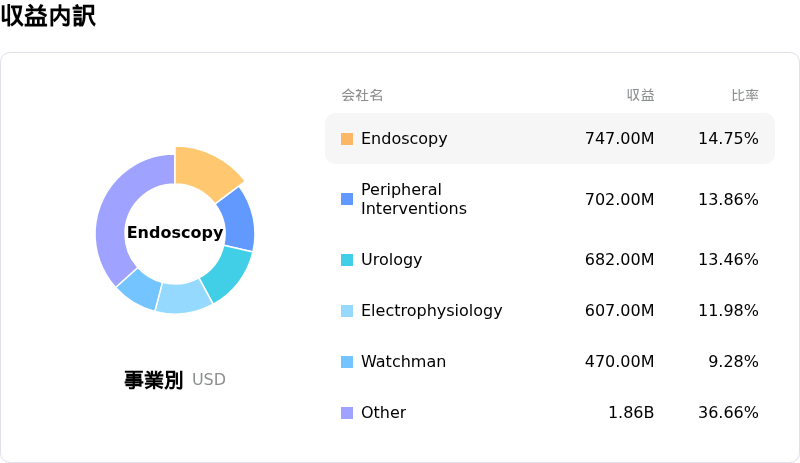

Boston Scientific Corp (BSX) はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は20.07Bで、業界内で11位です。純利益は2.90Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は105.03、最高は124.00、最低は83.00です。

個別企業リスク:

- Boston Scientificは、留置時の合併症に関連して167件の重傷と3件の患者死亡が報告された「AXIOSステントおよびデリバリーシステム」のクラスIリコールにより、重大な製造物責任およびレピュテーションリスクに直面している。

- 複数の投資家向け法律事務所が、2025年第4四半期に報告された電気生理学部門の売上高が予想を下回り、大幅な株価下落を招いた件を巡り、Boston Scientificによる証券詐欺の可能性について調査を開始した。

- Erste GroupやWeiss Ratingsを含むアナリスト企業は、高い株価収益率(PER)に伴うバリュエーションへの懸念と2026年の売上成長鈍化の予測を理由に、Boston Scientificの投資判断を「買い」から「中立」に引き下げた。

- 2025年第4四半期決算時に発表された2026年度の業績見通しで、売上高成長率および調整後1株利益(EPS)がコンセンサス予想を下回ったことが、発表後の時間外取引における約9%の株価下落につながった。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。