中東紛争が激化、トランプ氏の「いかなる犠牲を払っても」という発言がパニックを誘発、米主要3指数先物は1.5%超下落

TradingKey - 3月3日米東部時間午前8時50分、米株先物は時間外取引で軒並み軟調となった。一方、商品市場は対照的な動きを見せ、原油が続伸する一方で貴金属は短期的な下押し圧力にさらされている。中東紛争の激化に加え、トランプ氏による「いかなる犠牲を払っても」イランを攻撃するという誓約が、市場のパニックを一段と強めている。

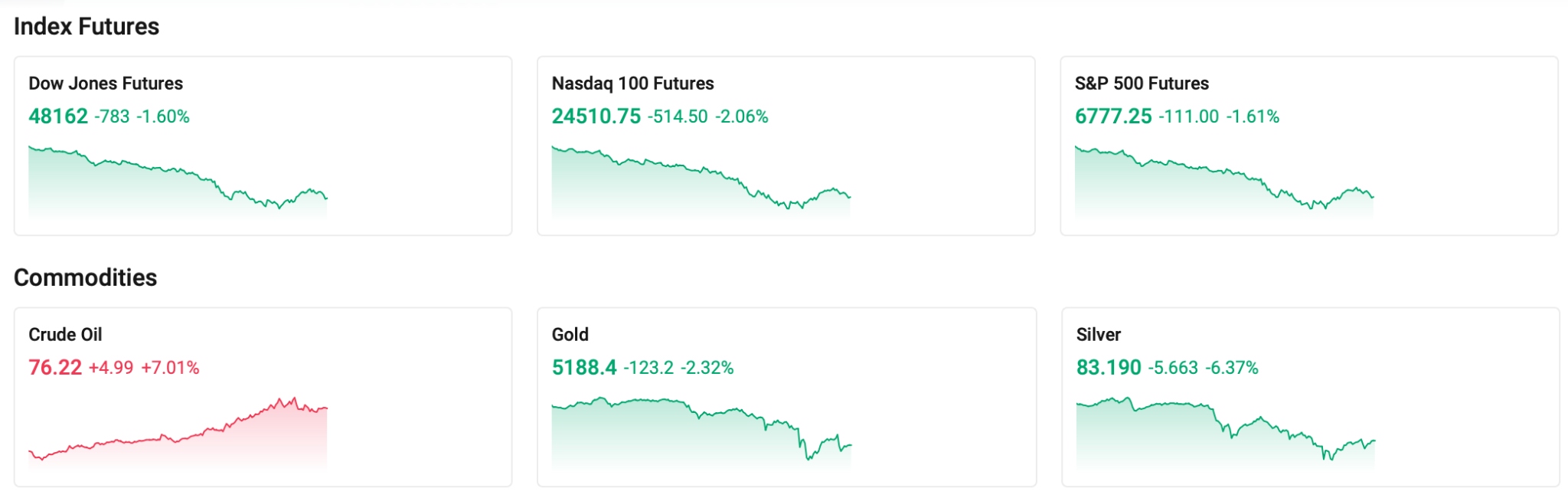

最新の地政学ニュースを受けて原油先物が約76ドルまで急騰するなか、投資家のセンチメントはリスクヘッジから経済ファンダメンタルズの再評価へと急速にシフトした。その結果、リスク資産は大幅な圧力にさらされ、主力ハイテク株先物の下げ幅が拡大。Nasdaq 100先物は2%超下落し、S&P 500先物とダウ先物もともに1.5%以上下落した。

市場の視点から見れば、原油価格の高騰は供給リスクに対する市場の再プライシングを反映している。中東の緊張継続により、ホルムズ海峡における輸送リスクが市場の期待値に急速に織り込まれており、石油供給の寸断懸念がエネルギー資産のリスクプレミアムを急上昇させている。

原油のファンダメンタルズ要因と比較すると、貴金属の動きはよりセンチメント主導で、短期的な変化に敏感であるように見受けられる。

安全資産への逃避需要の高まりにより金と銀は周期的な上昇を記録していたが、3月3日の時間外データではともに反落し、金は約5,180ドルまで値を戻し、銀は約82.9ドルとさらに顕著に軟化した。

貴金属の短期的な調整は、安全資産に対する市場の需要が初期の放出を経て沈静化したことを示唆している。さらに、米ドルの独歩高が継続していることも、貴金属資産へのさらなる下押し圧力となっている。

現在の市場による貴金属の再評価は、2つの核心的な相違点を反映している。一つは、地政学リスクに起因するシステム的リスクプレミアムが持続していることだ。リスク事象の初期段階では金や銀などの安全資産が短期的に買われることが多いが、ファンダメンタルズ面でのさらなる支援材料がなければ、こうした上昇は持続性に欠ける場合が多い。

もう一つは、グローバルなマクロ環境における金利見通しの変化も、貴金属の重しとなっていることだ。紛争に起因する期待インフレ率の上昇に対し、中央銀行が政策金利を高く維持する場合、実質金利は大幅には低下せず、むしろ上昇する可能性さえある。これにより、貴金属のトレンド的な上昇が抑制されることになる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。