2月24日のElevance Health Inc 値動きは3.53%下落:どのようなシグナルを示しているのか?

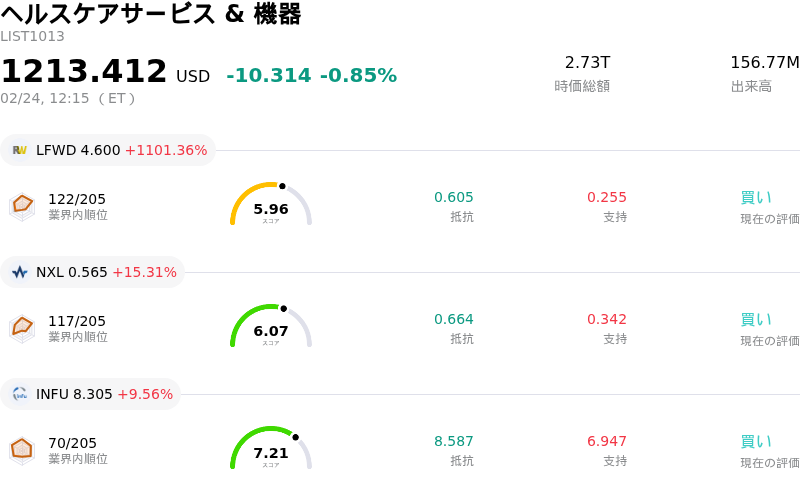

Elevance Health Inc (ELV) の値動きは3.53%下落しました。ヘルスケアサービス & 機器業界は0.85%下落しています。この企業は業界平均を下回りました。 業界の上昇率上位3銘柄:Lifeward Ltd (LFWD) 上昇 1101.36% Nexalin Technology Inc (NXL) 上昇 15.31% InfuSystem Holdings Inc (INFU) 上昇 9.56%

エレバンス・ヘルス(ELV)は本日、下落した。これは、2026年に向けた厳しい財務見通しや業界を取り巻く逆風を市場が引き続き消化していることを反映している。同社が2026年1月28日に行った2025年度第4四半期決算説明会では、2026年度のGAAPベースおよび調整後希薄化後1株当たり利益が、いずれも2025年度比で減少するとの見通しが示された。このガイダンスはまた、2026年度の総営業収益の減少予測も示唆している。

この慎重な見通しの主な要因は、特にメディケイドおよびメディケア・アドバンテージ部門におけるリスクベースの加入者数の減少予測である。エレバンス・ヘルスは、メディケア・アドバンテージの登録者数の大幅な減少や、現在進行中の受給資格再確認プロセスによるメディケイド加入者数の減少を含め、リスクベースの加入者数が10%台前半の減少率になると予想している。さらに、利用率の上昇に対して料率の改定が遅れているため、同社は2026年のメディケイド事業の営業利益率がマイナスになると予測している。

医療保険業界全体も、コストの上昇や償還額の減少といった財務上の圧力に直面しており、格付け機関が指摘するように、セクターの見通し悪化につながっている。業界全体でのメディケア・アドバンテージの成長鈍化により、多くの大手保険会社が加入者を減らしており、エレバンスのような企業が直面する課題を浮き彫りにしている。医療費負担適正化法(ACA)プランやメディケア・パートDの季節性など、医療費トレンドに関する懸念が引き続き同セクターの重荷となっている。医療費の負担能力を巡る規制の不確実性や連邦補助金の変更の可能性が、医療保険会社の経営環境をさらに複雑にしている。

一部のアナリストによる格付けは「買い」または「緩やかな買い」の推奨を維持しているものの、その予測は、メディケイドの利益率低下や医療費抑制による全体的な圧力を反映した、2026年度の修正1株当たり利益予想の影響を受けている。現在の日中の値動きは、こうした根強い経営課題や財務予想の下方修正を踏まえ、市場がエレバンス・ヘルスの評価を継続的に見直していることを示していると考えられる。

技術的に見ると、Elevance Health Inc (ELV) はMACD(12,26,9)の数値が[-4.12]で、中立のシグナルを示しています。RSIは44.13で中立の状態、Williams%Rは-56.20で売られ過ぎの状態を示しています。ご注意ください。

メディア報道に関して、Elevance Health Inc (ELV) はメディア注目度スコア44.36を示しており、メディア注目度は中程度レベルです。センチメントは極端な弱気です。

Elevance Health Inc (ELV) はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は199.12Bで、業界内で4位です。純利益は5.66Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は391.59、最高は491.45、最低は332.00です。

個別企業のリスク:

- エレバンス・ヘルスが発表した2025年第4四半期の売上高は493億1000万ドルと、アナリスト予想の498億2000万ドルをわずかに下回った。これは、直近の売上高の伸びが期待に届いていないことを示している。

- RBCキャピタルは2026年2月3日、エレバンス・ヘルスの投資判断を「アウトパフォーム」から「セクターパフォーム」に引き下げた。その理由として、「2026年のガイダンスと今後の利益率見通しが予想よりも弱い」ことを挙げ、同社の長期的な1株当たり利益(EPS)目標に対するリスクが高まっていると指摘した。

- 2025年8月、連邦裁判所が米メディケア・スター評価に対するエレバンス・ヘルスの異議申し立てを却下した。同社はこの決定により、少なくとも3億7500万ドルのボーナス支払額が失われる可能性があると述べており、メディケア・アドバンテージ計画における規制面および財務面の脆弱性が継続していることが浮き彫りとなった。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。