TradingKey 今週のウォール街:AIへの熱狂と金利の不透明感の間で揺れ動く市場

先週の市場概況と分析

• マクロ経済情勢:

米連邦準備理事会(FRB)は1月の会合で、大方の予想通り政策金利を3.50%~3.75%に据え置いた。パウエル議長は、2026年後半の利下げの可能性を残しつつも、当面は政策を維持する方針を示唆した。インフレ指標はまちまちの内容で、12月の卸売インフレ統計は予想を上回り、コア生産者物価指数(PPI)は前月比0.7%急騰した。しかし、2月の米年次インフレ率は2.8%と比較的安定しており、コア指数は前月比0.2%増、前年同月比3.1%増となった。労働市場は軟調な見通しで、12月の雇用統計は5万人増と伸び悩み、過去数ヶ月分も計7万6000人下方修正された。失業率は4.4%に低下した。12月の米求人数は650万件と、5年超ぶりの低水準となった。消費者マインドは大幅に悪化し、1月の消費者信頼感指数は12月の94.2から84.5に低下した。しかし、2月のミシガン大学消費者態度指数は、現況指数の改善により前月から0.9ポイント上昇の57.3となったが、株式を保有していない消費者のセンチメントは停滞した。イランを巡る地政学的緊張も市場に影響を及ぼした。

• 市場パフォーマンスの概要:

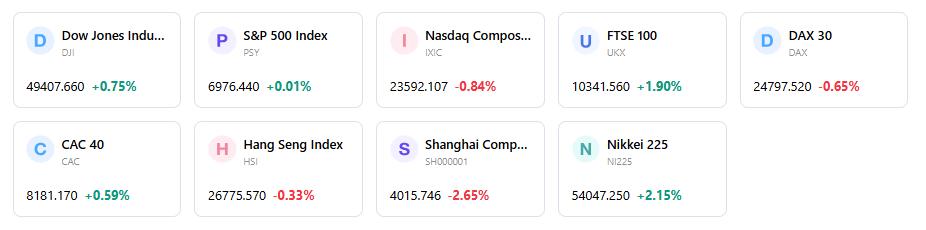

今週の米株式市場はまちまちの展開となった。S&P 500種株価指数は、2月2日(月曜日)に0.5%上昇して3営業日続落を食い止めるなど一部回復を見せ、週間で約0.3%の小幅高となる6940で終えた。対照的に、Nasdaq 総合指数は週間で0.17%下落し、特に2月2日(金曜日)には0.9%安と値を下げた。ダウ工業株30種平均は0.42%下落した。セクター別では、イラン情勢を受けてエネルギーがアウトパフォームした。一方で、2月2日(金曜日)はテクノロジー、素材、資本財が下落した一方、生活必需品は1.4%上昇した。週後半には、ソフトウェア企業の決算を巡る懸念も相場の重荷となった。資本財、エネルギー、消費セクターが恩恵を受ける形で、小型株やバリュー株への明確なローテーションが見られた。

• 主要イベントの分析:

FRBによる金利据え置きの決定は主要なイベントであったが、米株式市場への直接的な影響は限定的だった。第4四半期の企業決算発表が本格化しており、S&P 500構成企業の約3分の1が決算を終えた。そのうち堅調な75%が1株当たり利益(EPS)予想を上回り、65%が売上高予想を超過し、前年同期比12%の増益に寄与した。しかし、メガキャップ・テック企業の期待外れの決算が投資家を不安にさせ、木曜日のNasdaqに打撃を与えた。特にマイクロソフトは、利益予想を上回ったものの、クラウドの成長やAI投資への懸念から株価が下落した。一方で、メタは好決算とAI投資ガイダンスの引き上げを受けて急伸した。重要な政策動向として、トランプ大統領が次期FRB議長にケビン・ウォーシュ氏を指名したことが挙げられ、これが金融政策の見通しの再評価と米国債利回りの上昇を招いた。この指名は、将来の利下げに対してより慎重なアプローチを取る可能性を示唆するものと受け止められた。なお、2026年1月の雇用統計は政府閉鎖により大幅に遅れた。

• 資金フローおよびセンチメント:

市場心理は様々な要因が入り混じる影響を受けた。2月2日(金曜日)には、CBOEボラティリティ指数(VIX)が3.3%上昇して17.44となり、恐怖感の高まりを示した。金と銀の価格は、ケビン・ウォーシュ氏の指名後、米国債利回りの上昇とドル高を受けて急落し、大きな下押し圧力にさらされた。金先物は11%超下落、銀先物は31%超暴落し、2月2日(月曜日)には金が一時1オンス4,500ドルを割り込んだ。1月の消費者マインドは全体として悪化したが、2月のミシガン大学のデータでは現況の改善が指摘された。

• 総合評価:

今週は市場の乱高下が特徴的で、投資家はまちまちの企業決算、上昇する米国債利回り、そして新たに指名されたFRB議長を巡る不透明感への対応を迫られた。市場では、ハイベータ株から利回りやバリュー重視の銘柄へとシフトする論理が見られ、企業のAI投資から利益を生み出す能力に対する選別が一段と強まっている。

来週の主要な市場変動要因と投資見通し

今後の予定:

来週は主要な経済指標の発表が相次ぎ、2026年2月10日(火)には2025年第4四半期の雇用コスト指数と2025年12月の米輸出入物価指数が発表される。発表が遅れていた2026年1月の雇用統計(平均時給、非農業部門雇用者数、失業率を含む)は2月11日(水)に予定されている。さらに2月13日(金)には2026年1月の消費者物価指数(CPI)と2026年1月の実質賃金が発表される。週を通じてステファン・I・ミラン理事やフィリップ・N・ジェファーソン副議長など、複数の連邦準備理事会(FRB)高官による講演が予定されているほか、2月10日(火)には多数の企業決算発表も控えている。

・市場見通し:

市場の関心は主に、発表が遅れていた1月の雇用統計と今後のインフレデータに集まり、これらは米国経済の健全性とFRBの潜在的な政策の方向性をより明確にするものとなるだろう。新たなFRB議長指名の影響と、それが金融政策の見通しに与える影響も引き続き重要な要因となる。株式市場では、グロース株から小型株やバリューセグメントへのローテーションが継続すると予想しており、資本財、エネルギー、一般消費財セクターがより多くの資金を引きつける可能性がある。

・戦略およびアセットアロケーションの推奨事項:

当委員会は、バリューよりもグロース、小型株よりも大型株を選好する姿勢を維持しつつ、通信サービス、ヘルスケア、資本財、テクノロジーの各セクターにおける組み入れ拡大の機会を注視している。固定利付資産については、コア債券のウェイトを中立とし、投資適格社債よりも住宅ローン担保証券(MBS)を選好する。

・リスク警告:

注視すべき主なリスクには、継続的な金利の不確実性、地政学リスクの再燃(特にイラン関連)、および成熟しつつあるAI投資サイクルの課題が挙げられる。政府閉鎖の解消の遅れと、それが今後の統計発表に与える潜在的な影響も懸念材料として残る。次期FRB議長候補の下で金利に対してより強硬な姿勢が取られる可能性は、市場のボラティリティを一段と高める要因となり得る。

マーケット・ウィークリー

5日間の指数パフォーマンス

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。