2026年のシルバー・ラン:ペーパー・ゲームの崩壊と、戦略的資産としての銀の回帰

AIポッドキャスト

2026年初頭、銀価格は地政学的緊張と信用危機を背景に史上最高値を更新した。ペーパーシルバー・システムにおける信用崩壊、中国の輸出規制による供給断絶、新興国中央銀行による脱ドル化推進、そしてAIとクリーンエネルギー需要を支える原子力の復活が、銀の価格形成に構造的変化をもたらしている。銀は産業用原材料から通貨、戦略物資へとその役割を拡大し、評価論理の質的転換が進行中である。

序文:ウォール街で起きている現物への取り付け騒ぎ

2026年1月中旬、銀価格は1オンス=90ドルを突破し、史上最高値を更新した。表面上は、金価格が4,600ドルまで急騰したことや地政学的緊張の高まりに伴う単純なリスクオフの動きに見えたが、その真相は安全資産への需要という言葉では片付けられないほど複雑である。

実際に起きているのは構造的な信用危機だ。世界中の機関投資家が、ペーパーシルバー(紙の上の銀)に紐付けられた約束への信頼を捨て、現物資産の確保に奔走している。先物契約の受け渡しが滞り、ロンドンやニューヨークの在庫が枯渇し、リースレートが前代未聞の8%にまで跳ね上がる中で、価格形成システム全体が崩壊し始めている。

銀は今、単なるコモディティから国家的な戦略資産へと格上げされる過程にあり、その評価ロジックは完全なレジームチェンジ(構造的変化)に直面している。

第1部:現物へのラン(取り付け騒ぎ) — ペーパーシルバー・システムにおける信用危機

なぜ現物への取り付け騒ぎが起きたのか

何十年もの間、世界の銀価格形成はニューヨークのCOMEXやロンドン貴金属市場協会(LBMA)の先物トレーダーによって確固たる支配下に置かれてきた。ペーパーシルバーの取引量は地上の銀の総在庫を圧倒しており、一時は想定元本ベースの比率が356対1にまで達していた。言い換えれば、紙の上で「約束された」銀の量は、実際に引き渡し可能な現物の量をはるかに上回っていたのである。

このシステムが崩壊せずに済んでいたのは、「誰も一度に現物の引き渡しを求めない」という一つの単純な前提があったからに他ならない。

2026年初頭、その前提は崩れ去った。

在庫が消えた7日間

COMEXのデータがその経緯を最も明確に物語っている。1月初旬から中旬にかけてのわずか7日間で、3,345万オンスの銀が現物引き渡しのために引き出された。これは、COMEXの登録在庫の約26%がわずか1週間で消失したことを意味する。

詳細に見れば、状況はさらに深刻だ。「登録済み」として報告されている銀のかなりの部分は、適格性に欠けるか、何らかの形で既に担保に供されており、実際には引き渡しが不可能な状態にある。真に引き渡し可能な完全適格の銀のプールは、発表されている数字よりもはるかに少ない。

3月限の受け渡し月が近づくにつれ、先物市場では異例のパターンが見られた。多くのトレーダーが3月まで平然と待つことを拒んだのである。代わりに、彼らは追加コストを払ってでも数週間前倒しで引き渡しを受け、銀の地金をできるだけ早く自らの管理下に置くことを選んだ。こうした行動は歴史的にも極めて稀だ。その本質は、3月が到来した時に取引所が十分な現物を供給できるという確信を、市場がもはや持っていないという明確なシグナルである。

ロンドンとニューヨークにおける在庫の逼迫

LBMAは世界の銀現物取引の中枢である。過去の記録によれば、2021年に同協会は約3,300トンの銀保有量を過大に報告していた。後に計算ミスとして片付けられたものの、市場の信頼には深い傷跡が残った。2025年までに、LBMAの適格銀在庫は約1億5,500万オンス(4,821トン)にまで減少していた一方で、年間の流動的な需要は9億オンスから12億オンスに達していた。

より決定的な指標はリースレートだ。銀のリースとは、中央銀行や大手機関が利回りを得るために現物を貸し出す仕組みである。供給が潤沢な時期であれば、1カ月物の銀リースレートは通常0.3%から0.5%程度で推移する。しかし、2026年1月には、このレートが約8%へと爆発的に上昇した。

なぜか。市場の銀不足が明らかに異常なレベルに達しているからだ。予定通りに引き渡しを受けるために、銀を借りるだけで年率8%ものコストを支払う者がいるという事実は、それ自体が現物の需給が著しく不均衡であることを示している。通常の状況下では、合理的な借り手がこれほど高額な調達コストを受け入れることはあり得ない。

リースレートの高騰は市場間の裁定取引の機会をほぼ完全に消失させると同時に、現物を手にしていないすべての参加者に対し、価格を通じて露骨なメッセージを突きつけている。「高く感じたとしても、追いかけざるを得ない。銀を保有していないことは、銀が高すぎることよりも致命的だからだ」と。

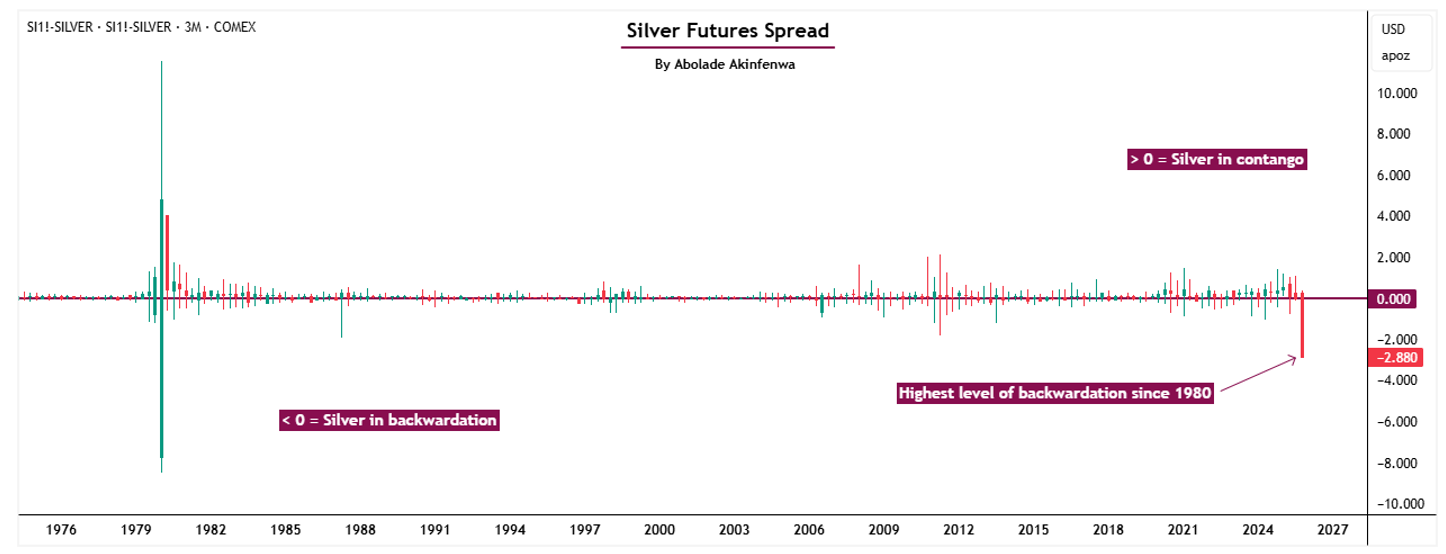

先物の期間構造(タームストラクチャー)も、別の角度から同じ状況を物語っている。通常の市場では、保管料や保険料、金利コストを反映して、期先の先物価格が期近よりも高くなる。しかし、2025年末から銀の価格曲線は逆転し、期近の契約が期先よりも高くなる「バックワーデーション(逆鞘)」の状態に陥った。

先物市場が深いバックワーデーションに陥った時、そのメッセージは極めて明確だ。数カ月先の将来に約束された銀よりも、今すぐ引き渡しを受けられる銀の方がはるかに価値が高いということだ。市場に欠けているのは将来の銀に対する「紙の請求権」ではなく、今日トラックに積み込める「現物」なのである。

出所:Investing.com

心理的には、この価格パターンは市場が全参加者に対して「3カ月後に引き渡せる銀が十分にあるかどうか確信が持てない」と告げているに等しい。

引き金となった地政学リスク

2026年初頭、米国がベネズエラでの軍事作戦を拡大させたことで、世界的なリスク回避の動きに火がついた。金は4,600ドルを突破し、銀も連動して急騰した。しかし、これは表面的な物語に過ぎない。根本的には、地政学リスクは「トリガー(引き金)」であって「ドライバー(原動力)」ではなかった。真の原動力は、機関投資家が既に内面化していた事実、すなわち「不確実な時代には現物資産しか信用できない」という確信だったのである。

地政学的な混乱は、ロシアの金準備凍結が鮮明に示したように、SWIFT送金の遮断、口座凍結、そして中央銀行資産の没収を意味する。こうした背景の中で、いまだにLBMAの倉庫証券を頼りにしようとする者がいるだろうか。機関投資家が現物引き渡しを要求し始めると、一見正当なその要求が、システム的な問題を露呈させた。すなわち、現物が十分な量存在しないという事実だ。

ペーパーシルバー信用の終焉

ますます多くの保有者がペーパーシルバーから現物への転換を一斉に求め始めれば、ニューヨークのCOMEXとロンドンのLBMAは、事実上2つの選択肢に直面することになる。歯を食いしばって残りの在庫から適格地金を一つずつ引き渡すか、あるいは現物が底をつくか保管庫が発送を拒んだ時点で、銀の代わりにドルで決済を行う「現金決済」へと切り替え、契約を強制終了させるかだ。

その瞬間から、銀現物の価格形成における中枢としての彼らの地位は崩れ始める。現物の代わりに現金決済に逃げる頻度が高まれば高まるほど、市場はその提示価格を現物の真の価格ではなく、単なる金融商品上の価格として扱うようになる。

それは、ニューヨークやロンドンの先物・指標価格が唯一の拠り所ではなくなることを意味する。現物需要がより強く、現地のプレミアムが高く、実世界の現金取引をより反映している市場、すなわち上海、香港、その他のアジアのハブが、ドル中心のシステムに対抗する代替的な価格形成ネットワークを徐々に構築していくだろう。

これこそがウォール街が最も恐れているシナリオだ。価格決定権が、ニューヨークやロンドンのレバレッジを効かせたドル建てのペーパーシステムから離れ、現物の需給を重視する市場へと移れば、彼らがかつてレバレッジやデリバティブを通じて維持していた価格支配力は、静かに、しかし着実に弱体化していくことになる。

第2部:中国の輸出レッドライン — サプライチェーンの構造的断絶

2026年1月1日の政策ショック

2026年1月1日、中国政府は銀に対する新たな輸出管理体制を正式に導入した。これは単なる割当量の微調整ではない。銀を通常のコモディティから「戦略的物資」へと再分類し、レアアースと同等のカテゴリーに位置づけるものだった。

同日以降、銀の輸出には政府のライセンスが必要となった。ライセンスが付与されるのはわずか44社に限定され、それらの企業には、年間精錬能力が少なくとも80トン以上、与信枠が3,000万ドル以上であることなど、国家レベルの厳しい審査基準が課されている。

その影響はどれほどか。中国は銀の世界最大の精錬拠点であり、その輸出量は世界の精錬銀輸出の約60%から70%を占めると推定されている。端的に言えば、世界の銀市場の運命は今や中国の政策立案者の手に握られているのである。

なぜ中国はこれを行うのか

公式な説明は戦略的備蓄と産業安全保障に関するものだが、その深層にあるロジックはより興味深い。中国が銀を必要とする主な理由は3つある。

第一に、「太陽光発電」である。中国は太陽光発電(PV)における世界的リーダーだ。2024年に世界で新たに追加された太陽光発電容量の約半分が中国に設置されており、同国は圧倒的に大きな市場となっている。標準的なPVモジュール1枚につき、集電用のフィンガーやバスバーに約15〜20グラム(約0.5〜0.7オンス)の銀ペーストが使用される。世界がクリーンエネルギーへの移行を加速させる中、北京は自国の太陽光産業が銀不足によって停滞することを何としても避けたいと考えている。

第二に、「電気自動車(EV)」である。中国は世界最大のEV市場を擁しており、EVは複雑な制御システムやパワーエレクトロニクスのために、ガソリン車よりも1台あたり約67%から79%多く銀を消費する。政府は将来のEV産業が輸入銀に依存する事態を明らかに望んでいない。

第三に、「エレクトロニクスおよび原子力」である。AIデータセンター、5Gインフラ、半導体パッケージング、先端チップ設計。これらはすべて、中国が占拠を決意している戦略的高地である。銀はこれらすべてのセクターにおける重要素材であり、他の物質で完全に代替することはできない。

要するに、中国はこの戦略的物資が世界の市場原理に翻弄されるのではなく、国内での利用に優先的に振り向けられるようにしているのである。

グローバルな供給から地域的な「孤島」へ

中国の輸出規制は、事実上、統合されていた世界の銀市場を地域ごとのサイロ(分断された状態)へと変貌させた。

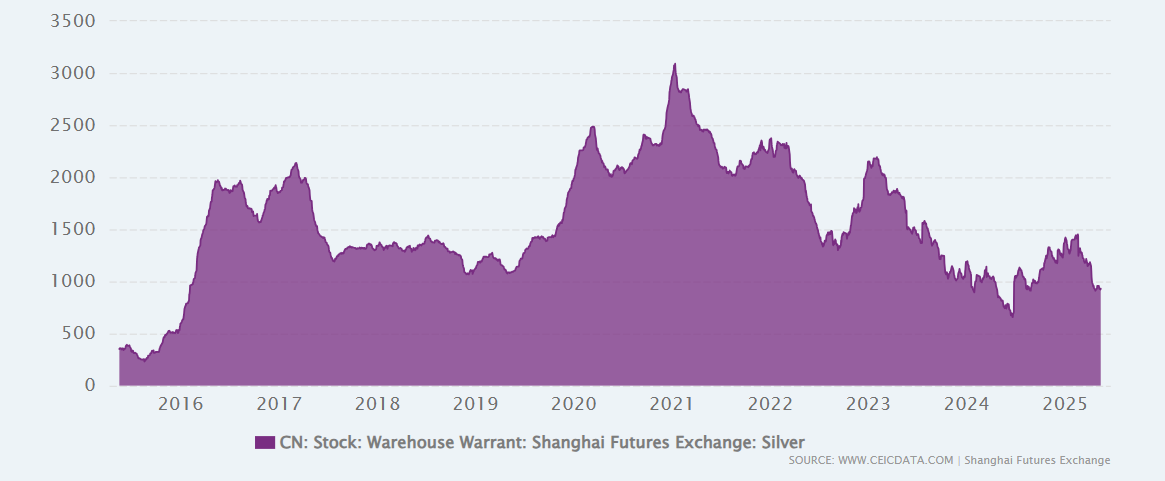

かつてロンドンやチューリッヒは、世界の銀現物取引と決済の伝統的なハブであった。しかし、中国が輸出を制限し自国の産業需要を優先させるにつれ、これらの欧米の拠点への現物流入は目に見えて減少している。同時に、上海の可視在庫も2016年以来の低水準に落ち込んでおり、アジア圏内でさえ在庫が逼迫していることを示唆している。

出所:CEIC Data

並行して、上海の銀現物価格は、時にCOMEX先物に対して10%近いプレミアムで取引されている。これほど大きく持続的な価格差は近年では極めて稀であり、アジアの現物市場における深刻な需給逼迫を明確に示唆している。通常であれば、裁定取引業者がニューヨークやロンドンで安価な銀を購入して上海のような高値の市場へ送り込み、スプレッドを縮小させる。しかし、在庫不足や輸出規制といった現在の状況下では、実際に動かせる銀の量は非常に限られており、裁定取引がその機能を十分に果たせていない。

一方、ロンドンやニューヨークの現物市場も圧力を受けている。他地域から十分な地金を引き寄せるため、リース料を大幅に引き上げざるを得なくなっている。インプライド・リース・コストは最近、年率7%から8%以上に急騰した。こうしたコストに加え、運賃や保険料を考慮すると、ロンドンの在庫を補充するための大洋を越えた輸送は採算が合わなくなる。

実質的に、世界の銀市場は、アジア(主に中国とインド)、北米(COMEX中心)、欧州(LBMA中心)という3つの島に分裂している。各地域が、自ら支配できる限りの金属をめぐって争っている状況だ。

産業需要における軍拡競争

中国の決定は、事実上、世界が銀不足の時代に入ったことを公に認めたものだ。2021年以降、世界の銀市場は5年連続で供給不足に陥っている。業界の推計によれば、2021年から2025年までの累積不足量は約8億2,000万オンスに達し、これはほぼ1年間の鉱山生産量に匹敵する。

不足した分は、産業需要と投資需要の双方が吸い上げている。一方では太陽光発電(PV)、電気自動車(EV)、電子機器が着実に銀を消費し、他方ではグローバル投資家、ETF、一部の中央銀行が準備資産として現物資産を購入している。その結果、取引所の倉庫、銀行の金庫、民間の蔵置所にあった地上在庫が移動し、徐々に減少している。

現在、輸出を制限することで、中国は事実上こう宣言している。世界はもはや、供給不足を補うために中国の精製銀を頼ることはできない、と。2026年以降、かつては地上在庫の取り崩しによって隠蔽されていた構造的な不足は、もはや隠しきれない明白な供給危機へと進化しつつある。

第3部:脱ドルの第2戦線 ― 中央銀行が銀を見出す

崩れゆく旧秩序

70年間、ゲームのルールは単純だった。中央銀行は金を買い、銀は買わない。2022年から2025年にかけて、世界の中央銀行は年間1,000トン以上の金を購入したが、銀にはほとんど関心を示さなかった。その論理は明快だった。金は究極の通貨準備であり権力の象徴であるが、銀は「貧者の金」であり、主に産業用金属であるというものだ。

2026年初頭、その論理に亀裂が生じ始めた。

ロシアが最初に動いた。西側の制裁下で、ロシア中央銀行は米国の金融的強制力に耐えうる資産を模索し始めた。金は当然の選択肢だったが、ロシアはすでに膨大な金準備を保有しており、さらなる購入は厳しい監視を招く恐れがあった。対照的に、銀はその戦略的価値から再発見されている。銀には強固な産業需要(エネルギー転換、防衛、電子機器)があり、なおかつ通貨的特性(希少性、減価への耐性)も維持している。ロシア中央銀行は、戦略的準備資産に加える意向で銀への資金配分を開始した。

インドは、独自の極めて実利的な論理に従った。過去5年間、インドは政府による購入、企業による備蓄、家計投資を通じて、同じ期間に報告されたLBMAの保有量を上回る9億オンス以上の銀を獲得した。人口が多く急成長する国にとって、金は高価すぎるが、銀は安価であり、太陽光発電、電子機器、防衛分野で具体的な用途がある。インドにとって、銀は準備資産と戦略的産業資材という両方の役割を兼ね備えている。

サウジアラビアも注目すべきプレーヤーだ。世界最大の石油輸出国として、サウジアラビアはドルベースの石油システムへの依存を徐々に減らしている。同国はETFを通じて銀の蓄積を開始した。これは目先の投機のためではなく、西側諸国による凍結が困難で、かつ実用性に裏打ちされた価値の保存手段を構築するためである。

物言わぬ中央銀行による影の買い

この物語には、西側メディアが追跡しにくい、より静かな側面もある。一部のエマージング市場の中央銀行は、正式に発表される準備金プログラムではなく、第三者機関や政府系ファンド、不透明なチャネルを通じて銀を獲得する「シャドー・バイイング(影の買い)」を開始した。その利点は明白で、見出しを飾ることを避けつつ、静かに戦略的備蓄を構築できることだ。

概算では、2025年後半から2026年初頭にかけて、エマージング市場の中央銀行はこうしたルートを通じて数億オンスの銀を獲得した可能性がある。

バーター取引の新たな媒体としての銀

脱ドルの推進における中心的な問いは、ドルを使わずにいかに国際貿易を決済するか、である。金は有力な候補だが、非常に高価であり、すべての国が現実的に大量の貿易を金で決済できるわけではない。しかし、銀は単位あたりの価格がはるかに安く、同時に実在する産業需要があるため、完全に仮想化されたり、純粋なデジタル・トークンに置き換えられたりすることはない。

これが、将来のBRICS+通貨システムにおける潜在的な基盤資産として、銀がますます議論されている理由だ。新たなBRICS通貨の正確な設計は公表されていないが、多くの分析者は、金40%、BRICS諸国通貨60%といったバスケット構造を推測している。二国間のバーター貿易というより実利的なレベルでは、銀が優先的な決済用金属として浮上する可能性がある。

次のような状況を想像してほしい。ロシアが中国に石油を輸出し、代金を銀で受け取る。インドがアフリカ諸国に製品を輸出し、見返りに銀を受け取る。その銀は、他のコモディティ輸入の支払いに充てられたり、国家準備金に加えられたりする。このような枠組みにおいて、銀の価値はもはや金融市場だけで決まるのではなく、グローバル貿易の具体的なニーズによって決定されることになる。

評価論理の劇的な転換

銀が中央銀行の準備資産として確固たる地位を築けば、その評価論理は根本から変わる。

今日、銀の価格形成は依然として産業需要に支配されており、それが総使用量の約50〜60%を占めている。銀を予測する際、アナリストは太陽光発電の容量拡大、EV販売、スマートフォンの出荷台数などをモデル化する。しかし、中央銀行が大規模に銀を蓄積し始めれば、ナラティブは変化する。銀は単なるコモディティではなく、希少な金融資産として扱われるようになる。

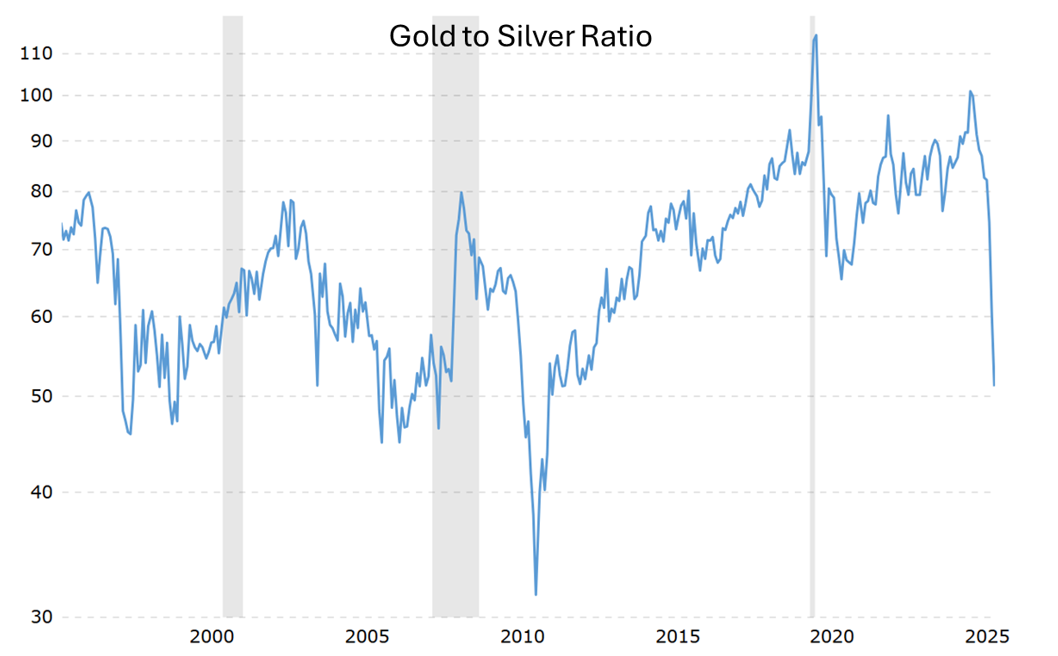

金銀比価が重要なアンカーとなる。2026年の金価格の目標値を1オンスあたり5,000ドル前後とした場合、金銀比価が長期的なレンジである55〜65対1に戻るだけで、銀の適正価格は1オンスあたり75〜90ドル程度になる。しかし、歴史的には比価が15〜20対1まで圧縮された短期的かつ極端な強気相場も見られた。仮にそのような極端な再評価が再び起これば、銀は理論上250〜330ドルのレンジで取引される可能性がある。

出所:Macrotrends

比価をそのような極端な領域に押ししめるには、投機的なフローだけでは不十分なことが多い。通常、そのような変化を支えるには、中央銀行のように、価格に比較的左右されず、長年にわたって着実に金属を蓄積し続ける長期保有の分厚い買い手が必要となる。

第4部:戦略的な原子力再始動 ― 見過ごされた銀の空白

AI時代の電力危機

世界がAIデータセンターを構築する中で、誰が電力を供給するのか、という厄介な問いに直面したがる人は少ない。

太陽光や風力は素晴らしいが、間欠性という致命的な欠陥がある。実際、太陽光の全負荷稼働時間は1日約6時間、風力は約9時間である。AIデータセンターには、24時間365日の電力が必要だ。バックアップ用の蓄電池はどうか。数ギガワット規模の貯蔵にはあまりに高価であり、現在の技術では何日もエネルギーを貯蔵し続けることはできない。化石燃料は、気候公約に違反し、ESG主導の資本から敬遠されるリスクがある。

現在、24時間稼働、大規模、低炭素という3つの制約を同時に満たし、かつ数十年の商業運用実績を持つ唯一の技術は原子力発電である。

国際エネルギー機関(IEA)の最新の予測によれば、2030年までに世界のデータセンターの需要は約2倍の200ギガワット以上に達する。米国だけでも、現在の供給をはるかに上回る100〜130ギガワットのデータセンター容量が必要になる可能性がある。80ギガワットの不足分を低炭素なベースロード電源で補うには、即座に政治的紛争を引き起こすことなく規模を拡大できる数少ない選択肢の一つが原子力である。

ビッグテックの原子力軍拡競争

2026年1月9日、Metaは2035年までに計6.6ギガワットの契約容量に達する3つの主要な原子力発電契約を発表した。取引先には、TerraPowerやOkloといった先進的原子炉メーカーが含まれる。一方、Microsoft、Amazon、Googleも2024年から2025年にかけて、10ギガワット以上の長期原子力売電契約を締結した。

これらは売名行為ではない。MetaやGoogleはAI学習用クラスターのために確実な電力を必要としており、従来の送電網ではそれを確実には提供できない。そのため、彼らは原子力事業者と20年から30年の直接契約を結び、その確実性を確保するためにプレミアムを支払うことを厭わない。

米国政府も並行して動いている。2025年、エネルギー省は、2026年7月4日までに商業拠点で少なくとも3基の小型モジュール炉(SMR)を臨界に到達させることを目指す原子炉パイロット・プログラムを開始した。Oklo、Terrestrial Energy、Radiantなど、SMRや先進的概念に取り組む10社が参加している。新たなトランプ政権はさらに踏み込み、米国の原子力容量を現在の約100ギガワットから2050年までに約400ギガワットへと4倍に拡大することを目指す大統領令を発令した。

同時に、Goldman Sachsのアナリストは、2023年から2030年のデータセンターによる電力需要の増加分をすべて原子力で賄うとすれば、世界は理論上、約85〜90ギガワットの新たな原子力容量、つまり大型原子炉60〜90基分を追加する必要があると推定している。

世界的な原子力の復活

これはアメリカだけの話ではない。中国は2年連続で年間約10基の新規原子炉を承認しており、2024年初頭には太平嶺や金七門での追加プロジェクトを承認した。これらの一部は2026年頃に着工または稼働する見込みだ。インド、トルコ、ポーランドも原子力の計画を推し進めている。BloombergNEFの試算によれば、2026年には世界中で15基の新規原子炉を建設開始し、約12ギガワットの容量が追加される。

欧州連合(EU)も動いている。欧州委員会は、10年にわたる大規模導入の土台を築くため、2026年上半期に公式なSMR戦略を発表する予定だ。

要するに、世界は原子力の復活という新たな時代に突入しており、それはAI、クリーンエネルギー転換、そして地政学的な競争と共鳴している。

原子炉内部の銀の秘密

ここに見過ごされている詳細がある:原子炉は大量の銀を消費する。

今日の軽水炉、特に加圧水型軽水炉(PWR)において、最も一般的な制御棒材料の一つは、通常、銀80%、インジウム15%、カドミウム5%からなる銀・インジウム・カドミウム合金である。これらの棒は炉心に挿入される中性子吸収体として機能し、通常運転時には反応速度を微調整し、緊急時には炉心に落下して中性子を急速に吸収し、連鎖反応を停止させる。

この合金が広く使用されているのは、銀、インジウム、カドミウムが広いエネルギー範囲にわたって熱中性子に対して非常に高い吸収断面積を持ち、なおかつ合金自体が優れた機械的強度と加工性を備えているからである。ステンレス鋼の被覆管に封入されることで、高温、高放射線、腐食性の冷却材環境下で長期間動作することができる。

一般的な大型原子炉の制御棒には、5万6,000オンス(約1.74トン)もの銀が含まれている。これは選択肢ではなく、容易に代用できるものでもない。発電所にとっての必須要件なのである。

2026~2035年の銀需要のブラックホール

ここで簡単な計算を考えてみよう。2030年までに世界で60~90基の大型原子炉が新設され、1基あたり約1.74トンの銀が必要になるとすれば、初期の制御棒装填だけで104~156トンの新たな銀需要が生じることになる。これに加え、数も多く、1基あたりの銀密度が高くなる可能性のあるSMR(小型モジュール炉)の増加や、60年から80年に及ぶ稼働期間中に行われる既存の原子炉の制御棒の定期的な交換・刷新を考慮すれば、累積需要は容易に数百万オンスの規模に達する。

この需要は、これまでの銀市場の予測では著しく過小評価されてきた。その理由は、過去20年間にわたり、多くの国で原子力プロジェクトの進展が鈍く、承認に10年以上かかることもあったからである。その結果、アナリストが産業用銀需要を分析する際、太陽光発電(PV)や自動車、電子機器については詳細にモデル化する一方で、「原子力発電関連の銀需要」を爆発的な成長の可能性がある変数として切り出すことは稀であった。

今や、その前提は崩れている。

原子力・AI・太陽光のトライアングル

さらに重要なことに、原子力、AI、太陽光という3つの推進要因は互いに補完し合っている。AIには電力が必要であり、その電力は原子力ベースロード電源や大規模太陽光発電所から供給されることが増えている。太陽光パネルの製造には銀が消費され、原子炉の制御棒にも銀が必要となる。AI主導のサプライチェーンやスマートモビリティのエコシステムによって将来の普及台数が大きく左右される電気自動車(EV)も同様に、従来のガソリン車よりも多くの銀を使用する。

その結果、ロックイン効果が生じている。世界がAIインフラ、クリーンエネルギー網、原子力発電能力に数千億ドルを投じる中、銀の需要は長期的かつ持続的で、代替が困難な軌道に固定されつつある。

これらを総合すると、全貌が見えてくる。2026年の銀価格の急騰は単一の要因によるものではなく、4つの構造的な力が同時に作用した結果である。

第一に、現物買いへの殺到である。ペーパーシルバー・システムの信用が崩壊し、機関投資家が現物の引き渡しを求めている。これにより、長年価格形成を支配してきた先物市場の優位性が揺らぎ、重点が現物市場へと回帰している。

第二に、中国の輸出規制である。政策により世界の精製銀輸出の60~70%が遮断され、市場は統合から地域的な断片化へと向かっている。ロンドンやニューヨークでは在庫を補充できず、リースレートは急騰し、現物プレミアムが拡大している。

第三に、脱ドル化と中央銀行による買い入れである。ロシア、インド、サウジアラビアなどの新興国の中央銀行は、銀を単なる産業用原材料としてではなく、通貨資産として扱い、戦略的備蓄に加えている。これが根本的な価値評価の論理を書き換えている。

第四に、原子力の復活と銀需要である。AIやクリーンエネルギーの電力需要を満たすため、世界中で原子力の再稼働と増設が急速に進んでおり、長期的かつ過小評価されていた銀消費の源泉が生まれている。

これらの要因はいずれも、単独では過去の最高値を更新するには不十分かもしれない。しかし、これらが組み合わさることで共鳴効果が生まれている。政策によって供給が意図的に抑制される一方で、需要は多方面で強化され、従来の価格形成メカニズムは信用危機によって損なわれている。こうした状況下での銀の騰貴は、投機的なバブルというよりも、システムにおける銀の役割に対する必然的な再評価といえる。

第5部:需給データと見通し

世界の需要構造

2025年の銀の総需要は約11億オンスであった。太陽光発電(PV)、EV、電子機器、原子力、および従来の用途を含む産業用需要が約60%を占めた。投資需要(ETF、現物地金、宝飾品)は約3億~4億オンスで推移した。シャドー・バイイング(不透明な買い入れ)を含む政府および中央銀行の蓄積は正確な数値化が困難だが、年間1億~2億オンス程度と推定されている。

構造的な成長の勢いは2026年に収束しており、主に3つの方向から来ている。

第一に太陽光発電である。近年、太陽光発電(PV)は年間3億オンス近い銀を消費している。世界的な導入にブレーキがかからない限り、1セルあたりの銀使用量の削減が進んだとしても、この水準は例外ではなく「ニューノーマル(新常態)」となる可能性が高い。

第二に車両の電動化である。2026年までに、自動車産業の年間銀使用量は9000万オンスに近づいており、純粋なEV(BEV)の普及率はピークにはほど遠い。1億オンスの大台を超えることは、方向性の議論ではなく、もはや時間の問題である。

第三に、原子力発電およびデータセンター関連の電気機器である。現在、この項目は統計上、数百万オンス規模の小さな項目にすぎない。しかし、新設や延命プロジェクトが増加し、AIデータセンターの拡張に伴ってグリッドや開閉装置のアップグレードが進む中、今後10年間でこのカテゴリーが数千万オンス規模にまで拡大することは決して非現実的ではない。

世界の供給状況

銀の供給は主に3つの源泉からなる。鉱山での主産物としての生産は現在、年間約8億1000万オンスである。リサイクルは、主に産業用スクラップや使用済み電子機器から約1億8000万~1億9000万オンス寄与している。そして最後に、地上在庫がある。取引所や銀行の金庫、あるいは個人の備蓄として保有されている銀であり、価格が十分に上昇して需給ギャップを埋める際に動員される。

2021年以来、市場は継続的な供給不足に陥っている。2021年から2025年までの累積不足量は合計約8億2000万オンスに達し、その大部分は地上在庫の取り崩しによって賄われてきた。

2026年の供給不足

2026年、状況はより深刻化する。中国の輸出規制によって世界の実効供給量はさらに減少し、年間の不足幅は約2億オンスに達すると予想される。大規模な新規鉱山プロジェクトやリサイクル技術の飛躍的進歩といった新たな供給チャネルがない限り、この不足は必然的に価格を押し上げることになる。

重要なダイナミクスの一つは、高価格による需要減退(デマンド・デストラクション)である。銀価格が100ドルを超えると、一部の産業ユーザーは代替を加速させるだろう。太陽光発電メーカーは低銀または脱銀セルの開発を強化し、EVメーカーは銀の使用量を削減するためにシステムを再設計する。しかし、こうした転換には時間がかかり、極めて短期間で需要構造を劇的に変えることはできない。

価格見通し

ING、サクソバンク、バンク・オブ・アメリカ、HSBCによる最近の予測によれば、2026年の銀平均価格のコンセンサス予想は1オンスあたり約55ドルから70ドルである。前述の4つの構造的な力、およびサプライチェーンの地政学的な分断が進んでいることを考慮すると、実際の価格はこの範囲を上回る可能性がある。

より強気なシナリオでは、いくつかの事象が同時に発生する可能性がある。COMEXやLBMA(ロンドン貴金属市場協会)がさらに激しいショートスクイーズに直面し、在庫の実態に対する疑念が深まって現金決済が増加すること。より多くの新興国の中央銀行が公的または準公的な備蓄に銀を公然と加えること。そして、投資家心理と政策の複合的な圧力の下で、金銀比価(ゴールド・シルバー・レシオ)が現在の約50:1から、歴史的な極致である15~20:1に向けて縮小することである。その場合、銀価格は100ドルを突破し、150ドルに向けて急騰する可能性がある。

結論:銀の「3つのアイデンティティ」の時代

2026年初頭の銀価格の急騰は転換点となった。銀は、一部の通貨的性質を持つ産業用メタルから、「産業用原材料」「通貨としてのメタル」「戦略物資」という3つの対等なアイデンティティを持つ資産へと変貌を遂げつつある。

ペーパーシルバーの信用が疑われる時代において、信頼できるのは現物の銀だけである。中国が輸出規制を強化する時代において、グローバル市場は慢性的な希少性を受け入れなければならない。脱ドル化の時代において、銀は代替通貨システムの構成要素として浮上している。原子力の復活の時代において、銀の産業需要は長期的な上昇軌道に固定されている。

これら4つの力を総合すると、一つの結論が導き出される。銀の評価枠組みは質的な変化を遂げたということだ。将来の価格は、もはや単純な需給バランスだけでなく、地政学、金融政策、そして戦略的備蓄に関する決定の相互作用によって左右されることになる。

投資家にとって、これは新たなレジームを理解する好機である。市場にとっては、長らく不当に低く評価されてきた資産の再評価(リレーティング)プロセスである。そして銀自体にとっては、「貧者の金」から、21世紀の戦略的資産の一つへのアイデンティティの転換を意味している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。