マスクのSpaceXが史上最大のIPOに!一般人が投資して利益を得るには?

TradingKey - ブルームバーグの報道によると、マスク氏率いるロケットメーカーのSpaceX(スペースX)は、2026年にIPO(新規公開株式)を開始する予定で、目標とするIPO時価総額は1.5兆ドルに達する見込みです。しかし、上場前は私募市場でしか取引できず、情報の透明性が低く、資金的なハードルも高いのが現状です。一般の投資家がSpaceXの上場から利益を得るには、どのような方法があるのでしょうか?SpaceXのサプライヤー、既存の株主、同社株を保有するファンド、あるいは株式トークンへの投資が考えられます。

SpaceXに関する最新ニュース

ブルームバーグによれば、SpaceXは2026年にIPOを開始し、300億ドル以上の資金調達を目指しており、時価総額は約1.5兆ドルに達し、史上最大規模のIPOとなる可能性があります。関係者によると、同社はすでに通知を出し、米証券取引委員会(SEC)の規定に従って自社の上場計画について宣伝してはならないとする「クワイエット・ピリオド(静默期)」に入ったことを明らかにしました。

以前の報道では、同社は最近、社内株の買い戻しを実施しました。1株あたりの価格は421ドルで、今年7月の社内価格212ドルからほぼ倍増しており、全体の評価額は約8000億ドルとなっています。SpaceXは従業員が約20億ドル相当の株式を売却することを許可しており、会社側が買い戻しに参加する予定です。

なぜSpaceXのIPOは大きな話題となっているのか?

史上最高額の非公開企業が上場、MAG7の勢力図が激変?

今回の社内買い戻しにおいて、SpaceXの評価額は約8000億ドルとなり、今年10月にOpenAIが記録した5000億ドルの評価額を上回り、世界で最も価値のある未上場企業となりました。もし目標とする1.5兆ドルの評価額で上場すれば、上場後の総時価総額は現在のテスラ(Tesla)に匹敵することになります。

これはマスク氏個人の資産に影響を与えるだけでなく、米株市場の時価総額上位陣の顔ぶれを塗り替え、いわゆる「MAG7」(ビッグセブン)のランキングを脅かす可能性さえあります。また、Googleの親会社であるアルファベット(Alphabet)は2015年にSpaceXに投資しており、約7%〜7.5%の株式を保有しています。SpaceXが目標の1.5兆ドルで上場した場合、Googleが保有する株式の価値は1100億ドルを超えると予想され、米株市場の勢力図に影響を与えるでしょう。

商業宇宙開発の再定義:「ニッチ」から「メインストリーム」へ

SpaceXが予想通りの1.5兆ドルの評価額で上場すれば、商業宇宙開発分野における絶対的なリーダーとなります。SpaceX以前に上場した他の商業宇宙企業は、Rocket LabやAST SpaceMobileなど、多くが「小規模ながら優れた」スタートアップでした。これは、宇宙開発には長い研究開発期間と巨額の資金が必要であり、失敗のリスクも高いため、投資には大きなリスクが伴うからです。また、これらの企業の多くは収益モデルが未熟で、投資回収の目処も立っていません。

商業宇宙セクターは通常、高リスク市場と見なされていますが、SpaceXの上場は、商業宇宙企業が初めてメインストリーム市場に参入することを意味します。これはMAG7と肩を並べる規模であり、市場がこのセクターの投資価値を再評価するきっかけとなるでしょう。

SpaceXはいかにして「燃費の悪い」研究開発と商業化のバランスを取るのか?

長年、マスク氏はSpaceXの上場に反対してきました。その理由は、SpaceXには長期的な巨額投資が必要であり、短期的には見返りが見えにくいため、短期的な利益や明確な計画を求める資本市場の要求とは相容れないからです。しかし、マスク氏が今回態度を変え、積極的に上場を推進している主な理由は、SpaceXが宇宙データベースの構築を計画しており、AI関連の支出が増大しているため、資金援助が必要だからです。SpaceXの最高財務責任者(CFO)であるブレット・ジョンセン氏は、IPOで調達した資金は、巨大ロケット「スターシップ(Starship)」の打ち上げ頻度の向上、宇宙へのAIデータセンターの配備、そして無人および有人火星ミッションの推進などに充てられると述べています。

SpaceXは私募市場での資金調達に苦労したことはありませんが、公開市場は規模も流動性も大きく、買収を進める上でも有利です。SpaceXにとって、上場はビジネスモデルの変革を意味します。上場によって収益の透明性が求められ、利益に対する圧力も高まります。一部の学者は、これがSpaceXの活動を一時的に停滞させる可能性さえ指摘しています。利益のプレッシャーがある中で、SpaceXは1.5兆ドルの期待に応え、単なるロケット打ち上げ会社から「宇宙インフラおよび計算力プロバイダー」へと変貌を遂げなければなりません。市場は、マスク氏がこの両者のバランスをどう取るかに注目しています。

StarlinkとStarshipで1.5兆ドルの評価額は実現可能か?

今回の社内買い戻し価格(1株421ドル)に基づくと、総評価額は約8000億ドルになります。しかし、ブルームバーグが報じたIPO目標評価額は1.5兆ドルです。市場では、この評価額と収益の差があまりにも大きすぎるとして、懐疑的な声も上がっています。

マスク氏は昨年、SpaceXの2025年の売上高を約155億ドルと予測しました。参考に、テスラの2025年の予想売上高は952億ドルで、現在の時価総額は約1.5兆ドルです。SpaceXの売上高はテスラの約6分の1に過ぎないにもかかわらず、評価額はテスラの半分以上となっており、その評価がいかに高いかがわかります。

SpaceXの高評価は、確かにマスク氏という強力なIP(知的財産)による恩恵を受けていますが、主な支えは現在の事業の収益性と商業化の進展、および将来の成長空間に対する市場の想像力です。

2025年末時点で、衛星インターネット「スターリンク(Starlink)」のユーザー数は800万人を突破しました。同社は2025年の売上高を約150億ドルと予測しており、その大部分はStarlinkによるものです。宇宙産業専門誌Payloadの推定データによると、SpaceXの2024年の売上高は約131億ドルで、そのうちStarlinkが82億ドルを寄与し、全体の60%を占めています。Starlinkは間違いなくSpaceXの収益の柱です。

収益面では、Starlinkはすでにキャッシュフローがプラスになっており、年間EBITDA(利払い前・税引き前・減価償却前利益)は約60億〜70億ドル、売上高総利益率は60%〜80%と非常に高くなっています。これは、同社の主力製品であるファルコン9(Falcon 9)が打ち上げコストにおいて圧倒的な優位性を持っているためです。参考までに、NASAのスペースシャトルが低軌道に積載物を運ぶコストは1kgあたり約54,500ドルでしたが、ファルコン9はそれを20分の1の約2,720ドルまで引き下げました。SpaceXはこれにより、世界最大の宇宙通信ネットワークを構築しました。

しかし、Starlinkの収益力だけでは、SpaceXはせいぜいロケット打ち上げ会社か衛星通信会社と見なされるに過ぎず、1.5兆ドルの評価額に到達するのはほぼ不可能です。

それが不可能ではないと言えるのは、SpaceXが通信、深宇宙探査、宇宙データセンター建設などの業務をカバーする、万能型のインフラ巨頭へと進化するという市場の想像力を満たせる場合のみです。

ここで重要なのが、もう一つの主力事業である「スターシップ(Starship)」です。この製品は、完全に再利用可能な重型運搬ロケットとして位置づけられており、「火星植民」というビジョンを実現するための核心的なツールです。スターシップはブースターと宇宙船の両方が地上に戻るか、発射塔で回収されるように設計されており、打ち上げコストを1kgあたりの有効積載量輸送コストで90%以上削減することを目指しています。

SpaceXの宇宙データセンター建設は、現在、同社のIPOにおける最も重要なストーリーの一つであり、1.5兆ドルの評価額に向けた核心的な原動力となっています。このプロジェクトを実現するには、軌道データセンターを構築するためのStarlink V3衛星だけでなく、V3衛星を大量に打ち上げ、軌道上にソーラーパネルを運ぶためのStarshipが必要です。

要するに、1.5兆ドルの評価額は、スターシップの回収技術が成熟し、コストを抑えた商業運用が可能になるという前提の上に成り立っています。これが、市場がSpaceXをロケット打ち上げ会社から宇宙インフラプロバイダーへと見方を変えるための必須条件です。

SpaceX上場に際し、一般人が注目すべき投資対象は?

プライベート・エクイティ取引:ハードルは極めて高い

SpaceXはまだ上場していないため、投資家は証券取引所で株式を購入することはできず、プライベート・エクイティ(未公開株)市場を通じて取得するしかありません。これがSpaceXに直接投資する唯一の手段です。

一般的に、買い手はForge Global、EquityZen、Hiiveなどの専門的なPre-IPO取引プラットフォームを通じて、SpaceXの初期従業員や初期のベンチャーキャピタルなどから既存株や従業員株を購入する必要があります。

しかし、これらの取引は通常、開始価格が高く、年収や純資産に要件がある「適格投資家」である必要があります。また、取引には通常SpaceXの承認が必要です。SpaceXの株式には厳格な「優先買取権」が付随しており、SpaceX公式が取引を回収する権利を持っています。そのため、一般の投資家がこれらの取引に足を踏み入れることは通常お勧めできません。

SpaceXの株主:GOOG、EchoStar、およびETF

Alphabet(GOOG)

SpaceXの最も有名な大株主はGoogleの親会社であるアルファベットで、同社の株式の約7%を保有しています。Googleの株を購入すれば、SpaceXが成功裏にその評価額を実現した際、Googleが保有する株式の資産再評価が行われ、利益の急増がGoogleの決算に反映され、株価を押し上げる要因となります。

Googleへの投資を通じてSpaceX上場の恩恵を受けるのはかなり間接的ですが、実現可能です。報道によると、昨年末にSpaceXの評価額が約3500億ドルに確定した後、Googleは今年4月に未公開企業への投資に関連する80億ドルの未実現利益を開示しました。この利益はGoogleの2025年第1四半期の純利益の25%を占めており、市場ではその対象がSpaceXであると広く信じられています。

もしSpaceXが来年上場に成功し、1.5兆ドルの評価額を実現すれば、アルファベットが保有する株式の価値は約1110億ドルへと跳ね上がり、10年前の投資から122倍に膨らむことになります。Google自体の時価総額は3.6兆ドルに達していますが、1110億ドルの「棚ぼた」は決して小さな収入ではありません。

ただし、市場はこの1110億ドルの価値を、SpaceXが上場して評価額を実現する前に織り込む可能性が高いです。そのため、Googleの株価上昇は決算発表に先行する確率が高く、投資家は参入のタイミングを見極める必要があります。

EchoStar(SATS)

アルファベットに比べて、EchoStarの持株比率は低いですが、EchoStarの時価総額がはるかに小さいため、SpaceXの評価額の変動がこの銘柄に与える影響は大きくなります。アルファベットよりも、EchoStarの方がより「純粋な」SpaceXコンセプト株と言えます。

EchoStarのSpaceX株は、周波数免許の売却によって得られたもので、SpaceXの評価額が約4000億ドルの時点で、持株の総価値は約111億ドルでした。上場後にSpaceXが1.5兆ドルの時価総額に達すれば、この持株価値は約400億ドルに達することになります。SpaceXの上場準備のニュースを受け、EchoStarの株価はこの1ヶ月間(12月18日終値時点)で47%上昇しました。

SpaceX株を保有するETF

ファンドコード | ファンド名 | SpaceX保有比率 | 保有比率基準日 | ファンドタイプ | 取引方法 |

DXYZ | Destiny Tech100 | 23.3% | 9月30日 | クローズドエンド型ファンド | ニューヨーク証券取引所(NYSE) |

XOVR | ERShares Private-Public Crossover ETF | 6.95% | 9月30日 | 直接株を保有するアクティブETF | ナスダック(NASDAQ) |

ARKV.X | ARK Venture Fund | 7.43% | 11月30日 | インターバル・ファンド | SoFi、Titan、Schwab、Fidelity等 |

BPTRX | Baron Partners Fund | 18.1% | 9月30日 | ミューチュアル・ファンド | 運用会社または証券会社 |

BFGFX | Baron Focused Growth Fund | 11.6% | 9月30日 | ミューチュアル・ファンド | 運用会社または証券会社 |

SMT | Scottish Mortgage Investment Trust | 7.6% | 9月30日 | 投資信託(英国) | ロンドン証券取引所(LSE) |

注意点:

- ARKV.Xはインターバル・ファンドであり、毎日の解約はできません。解約比率も通常5%に制限されています。

- DXYZはクローズドエンド型ファンドで、価格は実際の純資産価値(NAV)から乖離しやすく、大きなプレミアムやディスカウントが生じます。

- BPTRXとBFGFXはミューチュアル・ファンドで、標準口座の最低投資額は通常2000ドルです。

- 「SpaceX含有量」が最も高いのはDXYZですが、同時にリスクも最大です。DXYZ、XOVR、SMTは株式と同様の売買が可能で流動性が高いです。

- BPTRXとBFGFXは、いずれもロン・バロン氏が管理しており、SpaceXとテスラを重点的に保有しています。BPTRXの方がレバレッジ比率が高く、より積極的な運用を行っています。

SpaceXの「川上・川下」企業および関連セクター

川上サプライヤー

STマイクロエレクトロニクス(STM):Starlink衛星と地上レシーバーの核心的な高周波(RF)チップサプライヤーです。

Filtronic(FTC):Starlink衛星と地上局を接続するための固体電力増幅器(SSPA)を製造しています。

SeAH Besteel Holdings:SpaceXに航空宇宙用の特殊合金を供給しています。

Teledyne Technologies(TDY):SpaceXのイメージセンサーや過酷環境用電子機器のサプライヤーです。

川下顧客

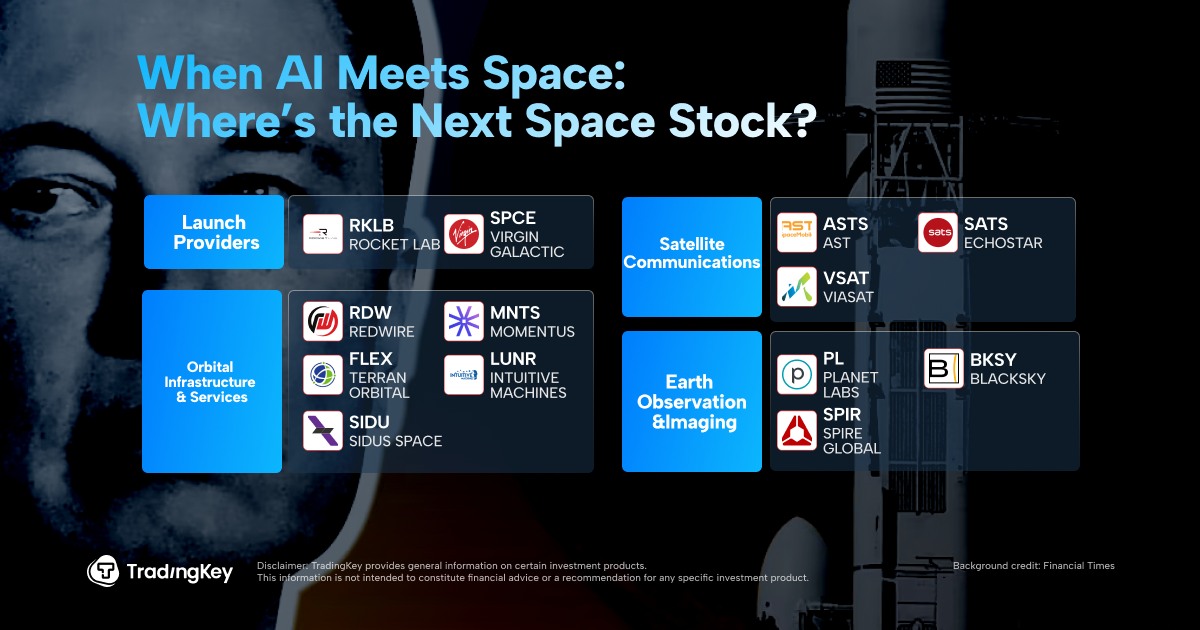

Intuitive Machines(LUNR):同社の月着陸船はSpaceXのロケットで宇宙へ運ばれます。

T-Mobile(TMUS):SpaceX Starlinkと提携し、「スマホの直接衛星通信」を進めています。

Planet Labs(PL):衛星画像の大手。衛星の配備は主にSpaceXのTransporterプロジェクトに依存しています。

商業宇宙セクター

Rocket Lab(RKLB):SpaceXの競合。小型衛星打ち上げ業者です。

AST SpaceMobile(ASTS):スマホ直接衛星通信に注力しており、Starlink事業におけるSpaceXの競合です。

航空宇宙ETF

UFO (Procure Space ETF):AST、Rocket Lab、EchoStarなどが含まれます。

ROKT (SPDR S&P Kensho Final Frontiers ETF):小型の衛星サービス業者やロケット部品メーカーを多数保有。

ARKX (ARK Space Exploration & Innovation ETF):L3Harris、Kratos、Teradyneなどを多数保有。

ITA (iShares U.S. Aerospace & Defense ETF):ボーイングやロッキード・マーティンなどの伝統的な国防航空株。

XCOM (NextGen Communications ETF):衛星通信株を保有。

株式トークン

市販されている株式トークンは、一般的に「ミラー・トークン」と「トークン化された持株証書」の2種類に分けられます。前者はSpaceXの現物株を実際に保有していることを意味するものではなく、SpaceXの株価パフォーマンスを模倣するように設計されたデリバティブ(派生商品)の一種に過ぎません。一方、後者は理論上、個々のトークンが実際の株式の一部に対応しており、それらの株式は機関(SPVファンドなど)が実質的に保有し、顧客に代わって受託管理を行っています。

プラットフォーム | トークンタイプ | トークンコード | プラットフォームの特徴 |

Robinhood(欧州版) | トークン化持株証書 | SpaceX Stock Token | ライセンスを持つ証券会社/仮想通貨プラットフォーム |

Dinari | トークン化持株証書 | SPACEX | FINRAの規制を受ける証券トークン化プラットフォーム |

Colb Finance | トークン化持株証書 | CSPX | RWA(現実資産)トークン化プラットフォーム |

Meteora / Raydium | ミラー・トークン | SPACEX | Solanaチェーン上の分散型取引所。リスクは極めて高い |

Republic | ミラー・トークン | rSPAX | 世界最大のSpaceX株式トークン発行体。現在は一時閉鎖中 |

注目すべきは、SpaceX公式はいかなるトークンも認めておらず、これらは実際の株式と同等ではない点です。 購入はプラットフォーム発行の債権を持つことに等しく、上場時には現金清算となる可能性が高いです。プラットフォームに問題が生じた際のリスクは非常に高いです。

まとめ

ロケットメーカーの中でも異彩を放つSpaceXは、上場前にしてすでに8000億ドルの評価額を得ており、市場の期待がいかに大きいかがわかります。しかし、真に宇宙インフラの巨頭へと変貌し、宇宙コンピューティング事業を発展させて初めて、1.5兆ドルという驚異的な評価額を正当化できるのです。

SpaceXの上場は、米株市場にとって間違いなく「勢力図の塗り替え」となります。一般の投資家にとっては、株主企業や関連ETF、産業の川上・川下、あるいは関連セクターへの投資を検討することができます。現時点では、株式トークンの安全性は低いため、投資リスクを十分に考慮する必要があります。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。