TradingKey デイリーマーケットブリーフ:マイクロソフトのAI支出への懸念が拡大、10%の急落が米国市場の重石に

市場動向を追跡する

TradingKey - 2026年1月29日、S&P 500指数は9.02ポイント(0.13%)安の6,969.01で取引を終えた。 ダウ工業株30種平均は55.96ポイント(0.11%)上昇し、49,071.56で引けた。 Nasdaq Compositeは172.33ポイント(0.72%)下落し、23,685.12で引けた。

大型ハイテク株が取引の中心となり、マイクロソフト(MSFT)は9.99%安の433.50ドルとなった。Bloombergによると、3,570億ドルの時価総額消失は、単一の取引セッションにおける一企業としては史上2番目の規模となった。メタ・プラットフォームズ(META)の堅調な決算は、指数全体の軟調さを一部相殺する要因となった。

第4四半期決算が市場予想を上回ったものの、サービスナウ(NOW)は9.94%安の116.73ドルで引けた。人工知能(AI)の進展が従来の企業向けサービスを脅かすとの懸念が根強く、ソフトウェアセクター全般が売られた。セールスフォース(CRM)やアドビ(ADBE)も、長期的なビジネスモデルへの影響に対する投資家の警戒感から下落した。

市場引け後に決算を発表したアップル(AAPL)も、iPhone需要の根強い強さに支えられ、市場予想を上回った。

ニオ(NIO)は、アナリストから改めて注目を集め、3.92%高の4.77ドルで引けた。アナリストは同社を自動運転分野の有力候補として挙げ、投資判断を「買い」、目標株価を7ドルに据え置いた。市場の関心は、足元のボラティリティの中で投資家心理の改善が続くかどうかに集まっている。

AT&T(T)は、アナリストによる投資判断の引き上げと堅調な2025年第4四半期決算を受け、4.32%高の25.11ドルとなった。出来高は6,230万株に達し、3カ月平均(4,560万株)を約37%上回った。1983年の上場以来、AT&Tの株価は547%上昇している。

暗号資産(仮想通貨)は大幅安となった。ビットコインは6%下落し2カ月ぶりの安値を付け、イーサリアムは7%超下落して2,800ドルの節目を割り込んだ。

貴金属および工業用金属は、大幅続伸した後に急反転した。金スポット価格は取引序盤に一時3.3%急騰し、5,600ドルの史上最高値に迫ったが、その後は高値から9%近く急落し、下げ幅を縮小して引けた。銀は121ドルの史上最高値を付けた後、12%超反落した。銅は日中に11%超急伸し、ニューヨーク市場を6%超高で終えた。

原油先物相場は、米国とイランの緊張の高まりを背景に3%上昇し、3日続伸となった。WTI原油先物は1バレル65ドルを上回る水準で取引された。

市場ヘッドライン

マイクロソフトは2020年以来で最大となる1日の下落を記録し、時価総額4,300億ドルを失った。マイクロソフトの株価は日中に12%急落し、終値では約10%安の433.50ドルとなった。AIおよびデータセンター・インフラに関連する設備投資の急増に対する投資家の懸念が背景にある。時価総額の減少額は約4,300億ドルに達し、これは米市場史上、昨年のDeepSeekによる低コストAIモデルの登場でNvidiaが記録した5,930億ドルの消失に次ぐ2番目の規模となった。この売り浴びせはハイテク株全体のセンチメントを大きく冷え込ませ、巨額のAI投資に対する収益性への懸念を再燃させた。

アップルの四半期決算は、iPhoneと中国市場での好調な販売に支えられ、市場予想を上回った。アップルが発表した第4四半期決算は、売上高が前年同期比16%増、1株当たり利益が同18%増となり、いずれも市場予想を上回った。iPhoneの売上高は23%急増した一方、研究開発(R&D)費も32%増と予想を上回った。サービス部門の売上高は14%増と予想をわずかに下回り、Macとウェアラブル製品はそれぞれ6.7%と2%強の減収となった。中華圏での売上高は、記録的なiPhone需要を背景に予想を17%上回った。ティム・クックCEOは、世界全体での稼働端末数が25億台を超えたと言及した。同社は第1四半期の増収率を13〜16%と予測している。株価は時間外取引で下げ幅を縮小し、一時は2%以上上昇した。

サンディスク(SNDK)は、AI需要に伴うストレージ需要の拡大を受けた好決算により急騰した。メモリチップメーカーのサンディスクが発表した2026年度第2四半期決算は、AIの急速な普及に伴うデータストレージ需要の増加を背景に、市場予想を上回った。売上高と利益はいずれも予想および会社計画を大幅に超えた。時間外取引で株価は約15%急騰し、アナリストらはAIインフラの成長が業績を牽引した主な要因であると指摘している。

スペースXが、テスラ(TSLA)またはxAIとの合併を大規模なIPOに先立ち検討していると報じられた。Bloombergの報道によると、スペースXはテスラまたはAI企業のxAIとの合併を検討している。Reutersも先に、年内に予定されている大規模な新規株式公開(IPO)を前に、スペースXとxAIが合併に向けた協議を行っていると報じていた。戦略的な統合が実現すれば、イーロン・マスク氏が率いるAIおよび宇宙技術プラットフォーム全体の運営効率化につながる可能性がある。

SAP(SAP)の株価は、クラウド受注残の目標未達を受けて急落した。SAPの株価は11%下落し、2020年以来で最悪の1日となった。第4四半期のクラウド受注残の成長率が25%にとどまり、従来目標としていた26%に届かなかったことが嫌気された。同社のCEOはこの未達について、地政学的な不透明感に伴う受注サイクルの長期化が原因であると説明した。しかし、市場はクラウド需要の鈍化や、生成AIが既存のソフトウェア製品に取って代わる脅威が高まっている点に注目している。SAPは投資家の信頼回復に向けて数十億ユーロ規模の自社株買いを発表したが、その効果については不透明感が残っている。

サムスン電子は、メモリチップ利益の爆発的な増加に牽引され、第4四半期の売上高が過去最高を記録した。サムスン電子が発表した第4四半期の売上高は93.8兆韓国ウォンとなり、営業利益は前年同期比209%増の20.1兆ウォンに達した。半導体部門が利益全体の80%を占め、特にメモリ部門の利益は465%急増した。サムスンはDRAM販売で首位を奪還し、NvidiaやGoogleのHBM3Eサプライチェーンに再参入した。また、転送速度11.7Gbpsを実現するHBM4の開発を完了しており、来月からNvidia向けに量産出荷を開始する予定である。アナリストらは、サムスンの2026年の営業利益が前年比314%増の180兆ウォンに達すると予測している。

SKハイニックスの通期利益がサムスンを上回り、AIメモリ市場の勢力図を塗り替えた。大きな転換点として、SKハイニックスが発表した2025年の通期営業利益は47.2兆ウォンとなり、初めてサムスンを上回った。HBM市場で57%のシェアを誇り、Nvidiaから堅調な受注を確保しているSKハイニックスは、急増するAI需要の最大の恩恵を受けている。サムスンは勢いを取り戻すためにHBM4に賭けているが、両社の競争は韓国の半導体産業と世界のAIサプライチェーンにおける役割を再定義する可能性がある。

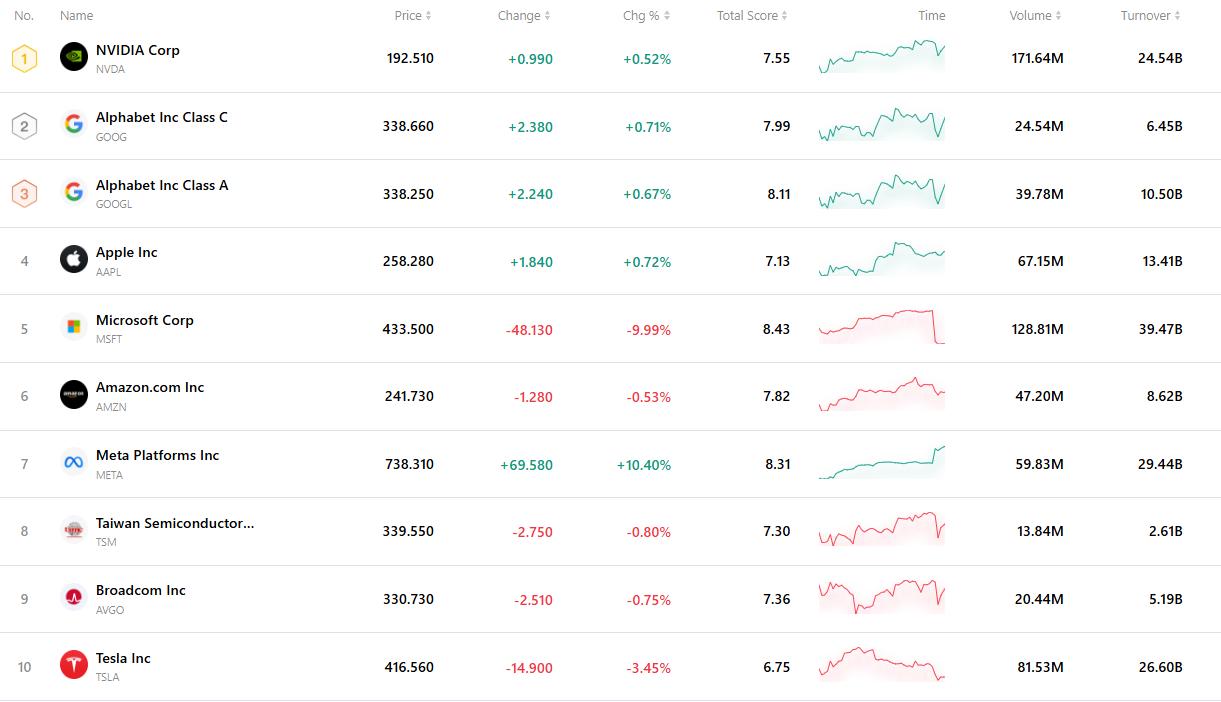

売買代金上位10銘柄

下記のチャートは、現在の市場で最も活発に取引されている10銘柄を示しています。膨大な売買高と高い流動性を背景に、これらの銘柄は世界の市場動向を把握する上での重要な指標となっています。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。