7月6日のApplovin Corp (APP) 終値は3.22%上昇:値動きの背後にある事実

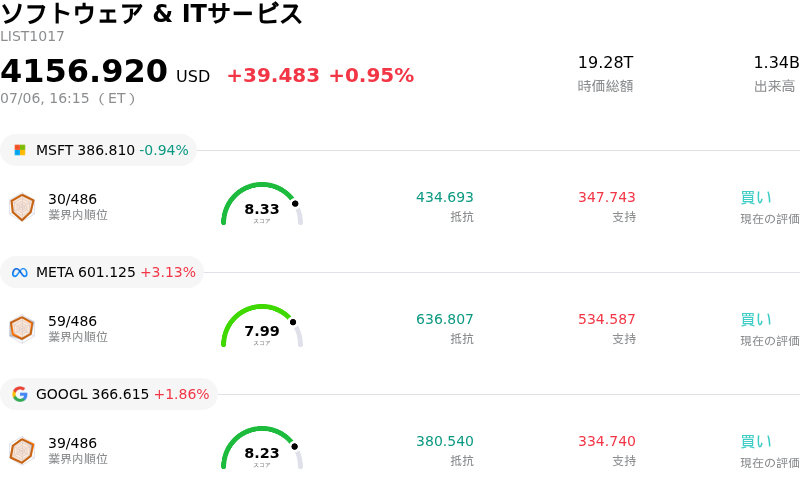

Applovin Corp (APP) 終値は3.22%上昇しました。ソフトウェア & ITサービスセクターは0.95%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 下落 0.94%、Meta Platforms Inc (META) 上昇 3.13%、Alphabet Inc Class A (GOOGL) 上昇 1.86%。

本日のApplovin Corp(APP)の株価上昇の要因は何ですか?

AppLovin Corporationは、日中のボラティリティ上昇を伴いながら、顕著な上昇基調を記録した。この好調な市場センチメントを牽引する主な要因は、同社の主要な戦略的転換、具体的にはモバイルゲームから広範な電子商取引(EC)広告分野への積極的な拡大に対する、ウォール街のますます強気な見通しである。

市場の熱狂は、レイモンド・ジェームズによる注目度の高いカバレッジ開始によって大きく煽られた。同社は同社株に対して「ストロング・バイ」の格付けと極めて楽観的な目標株価を設定した。アナリストらは、AppLovinの人工知能(AI)広告エンジン「Axon」が、EC分野で大きな市場シェアを獲得できる主要な成長原動力であると指摘した。この前向きなセンチメントは、シティがプレミアムな目標株価を掲げて「バイ」の格付けを維持し、非常に収益性が高く、かつ慎重に管理されたEC展開を予想したことで、さらに補強された。

この強気な見方は、AppLovinがこれまでのクローズド・プラットフォーム・モデルから脱却したことと密接に関連している。14年間にわたりモバイルゲームに特化した紹介限定プラットフォームとして運営してきた同社は、今回セルフサービス型プラットフォームを正式に一般公開し、「AppLovin Ads」にリブランディングして世界の広告主に提供を開始した。高度なAIターゲティングツールへの参入障壁を下げることで、同社は獲得可能な最大市場規模(TAM)を劇的に拡大している。投資家は、この転換が非常に収益性の高い新たな収益源を切り開き、同社のプレミアムなマージンを維持することに楽観的な見方を示している。

同社株はまた、セクター全体の広範な回復からも恩恵を受けた。主要なソフトウェアおよびクラウド関連の競合他社における格上げが、AI関連のディスラプション(破壊的創造)に対する市場の根強い懸念を和らげるのに役立ち、機関投資家がAIを統合した業績好調なソフトウェア企業への投資を再開するきっかけとなった。

しかし、同社株の日中ボラティリティは、高成長への楽観論と短期的な慎重論との間の綱引きを反映している。AppLovinのプレミアムなバリュエーション倍率は、業務上のミスを許容する余地がほとんどないため、株価は実行リスクに対して極めて敏感になっている。グローバルなセルフサービスへの移行は大規模なスケールの可能性をもたらす一方で、プラットフォームの不安定化や広告品質の低下など、マージンに影響を与える可能性のある運営上の複雑さも導入することになる。さらに、経営陣によって開示された最近の注目度の高いインサイダー売りが、短期トレーダーに急激な価格変動への高い警戒感を持たせ続けており、これが観測された日中の価格変動につながっている。

Applovin Corp(APP)のテクニカル分析

技術的に見ると、Applovin Corp (APP)はMACD(12,26,9)の数値が9.258で、中立のシグナルを示しています。RSIは54.129で中立の状態、Williams%Rは31.266で買いの状態を示しています。ご注意ください。

Applovin Corp(APP)のメディア報道

メディア報道に関して、Applovin Corp (APP)はメディア注目度スコア47を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Applovin Corp(APP)のファンダメンタル分析

Applovin Corp (APP)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$5.48Bで、業界内で56位です。純利益は$3.33Bで、業界内では18位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$653.91、最高は$860.00、最低は$406.00です。

Applovin Corp(APP)に関する詳細

企業固有のリスク:

- AXONセルフサービス移行における執行リスク:2026年6月下旬に予定されている、AppLovin独自のAI広告ターゲティングエンジン「AXON」のグローバルでオープンなセルフサービスモデルへの移行は、深刻な運用および執行上の脆弱性をもたらします。管理された紹介制の枠組みから、審査を経ていないグローバルな広告主への移行は、オンボーディングの摩擦やプラットフォームの不安定化、さらには広告エコシステムの品質低下を招く恐れがあり、同社のプレミアムなEBITDAマージンを危険にさらすことになります。

- 中核事業の成長鈍化とEコマース拡大への懸念:機関投資家のアナリストは、AppLovinが急速な成長を維持できるかについて弱気の懸念を示しています。具体的には、同社の中核となる広告主数の伸びが鈍化しており、重要な指標である購買者あたり平均支出額(spend-per-buyer)の減少が予測されているため、将来の売上高および利益の拡大が制限される可能性があります。

- バリュエーション倍率の高まりに伴う脆弱性:株価収益率(P/E)が30倍台後半から40倍台前半という高水準(広範なソフトウェアセクターの平均を大きく上回る)で取引されているため、同社のプレミアムなバリュエーションには一切の妥協が許されません。高い成長期待が完全に織り込まれており、Eコマース顧客の獲得進捗やAXONプラットフォームの拡大がわずかでも期待を裏切った場合、株価は激しい、高ボラティリティの下落調整にさらされることになります。

- インサイダーによる大量の株式売却:活発な経営陣による株式売却が、株式市場のセンチメントを冷やし、テクニカルな下押し圧力となっています。2026年6月および7月初旬の米国証券取引委員会(SEC)への「Form 4」提出書類によると、最高経営責任者(CEO)のArash Adam Foroughi氏、最高会計責任者(CAO)のVictoria Valenzuela氏、取締役のEduardo Vivas氏を含む主要なインサイダーが、最近、数千万ドル規模の株式を売却しており、直近の高値付近で積極的な利益確定を行っていることが示されています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。