6月30日のArm Holdings PLC (ARM) 値動きは3.76%上昇:投資家が知っておくべき情報

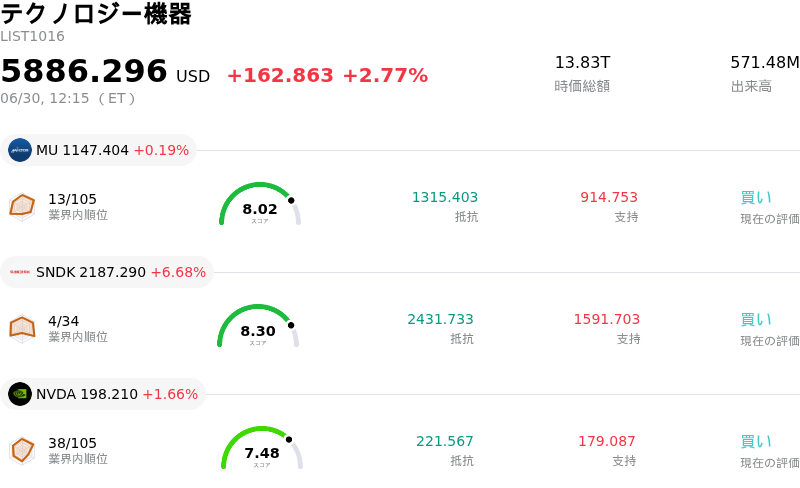

Arm Holdings PLC (ARM) 値動きは3.76%上昇しました。テクノロジー機器セクターは2.77%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 0.19%、SanDisk Corporation (SNDK) 上昇 6.68%、NVIDIA Corp (NVDA) 上昇 1.66%。

本日のArm Holdings PLC(ARM)の株価上昇の要因は何ですか?

Arm Holdingsは、目立った日中ボラティリティの中で上昇に転じ、最近のセクター全体の利益確定売りで見られた下押し圧力の一部を跳ね返した。この上昇軌道は、主にArmの人工知能(AI)およびデータセンター機能に対する機関投資家の楽観論の高まりに後押しされており、特に同社が先頃発表した高度なAGI向けCPUの導入が契機となっている。自律型AI(エージェンティックAI)のワークロードを対象としたこのプロセッサ・アーキテクチャは、Oracle Cloud Infrastructureをはじめとする主要なクラウド企業やエンタープライズ顧客がエコシステムへと統合を進める中で、市場から大きな注目を集めている。投資家は、運用ワークロードがデータ処理からタスク実行へと移行する自律型AIへの移行において、CPU技術が大きな恩恵を受けるとの見方を強めている。

このファンダメンタルズに対する熱意は、ウォール街のアナリストによる一連の強気な目標株価引き上げによってさらに補強されている。主要な投資銀行は、CPU需要の加速と、AIクラウドインフラにおけるArmの省電力なNeoverseアーキテクチャの急速な普及を理由に、目標株価を大幅に引き上げた。アナリストらは、Armがカスタムシリコンのデータセンター分野で市場シェアを急速に拡大すると予想しており、これがロイヤルティ収入の持続的な成長予測を牽引している。

これらの好材料があるものの、同社株はプレミアムなバリュエーションを理由に、依然として高い日中ボラティリティにさらされている。年初来で大幅な上昇を記録した同社は、高い株価収益率(PER)で取引されており、市場心理のわずかな変化、金利見通し、そしてハイテクセクターのマクロトレンドに対して敏感な状態が続いている。部品コストの上昇やハイテク株の高バリュエーションに対する市場全体の懸念から、最近では一時的な利益確定売りが誘発されたものの、ArmのIPアーキテクチャに対する根強い需要と堅調な事業モメンタムが、最終的には同社株の回復を支えている。

Arm Holdings PLC(ARM)のテクニカル分析

技術的に見ると、Arm Holdings PLC (ARM)はMACD(12,26,9)の数値が-22.990で、中立のシグナルを示しています。RSIは50.105で中立の状態、Williams%Rは70.710で売りの状態を示しています。ご注意ください。

Arm Holdings PLC(ARM)のファンダメンタル分析

Arm Holdings PLC (ARM)はテクノロジー機器業界に属しています。最新の年間売上高は$4.92Bで、業界内で23位です。純利益は$904.00Mで、業界内では17位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$281.13、最高は$500.00、最低は$100.00です。

Arm Holdings PLC(ARM)に関する詳細

企業特有のリスク:

- バリュエーションの著しい割高感とアナリストによる投資判断引き下げ: 年初からの急激な上昇を受け、ニュー・ストリート・リサーチは先頃、Armの投資判断を「買い」から「中立」に引き下げ、実績株価収益率(PER)が470倍を超え、予想PERが100倍を上回る水準は、ファンダメンタルズの観点から維持不可能であると警告した。この極端なバリュエーション・プレミアムにより、同社株は利益確定売りに非常に敏感になり、ここ数取引日で15%を超える急落を招いている。

- エコシステム内の摩擦とチャネル競合: Armが独自のカスタム・シリコン・プロセッサ(新しい136コアのAGI CPUを含む)の設計へと積極的に舵を切ったことで、直接的なチャネル競合が生じている。Apple、Qualcomm、NVIDIA、AWSなどの主要なライセンスパートナーは、Armを中立的で高利益率のアーキテクチャ・ライセンサーとしてではなく、ハードウェアの競合相手として見なすようになる可能性がある。

- FTCによる積極的な反トラスト法調査と法的な逆風: 同社は規制当局からの厳しい監視に直面している。これは、Armが競合するサードパーティの半導体メーカーに対し、CPU設計図のライセンス供与を拒否または品質を低下させることで、半導体市場を不法に独占しようとしているのではないかという、米連邦取引委員会(FTC)による現在進行中の調査によるものである。これに加え、2026年後半に予定されている、極めて重要なQualcomm/Nuviaの契約訴訟も控えている。

- 営業利益率の悪化: 堅調な売上成長にもかかわらず、Armの営業利益率は52.8%から49.1%に縮小した。この利益率への圧力は、独自のAGI CPUハードウェア・ロードマップの実行と拡張に向け、研究開発費が43%も急増(19億1100万ドルに跳ね上がった)したことが要因である。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。