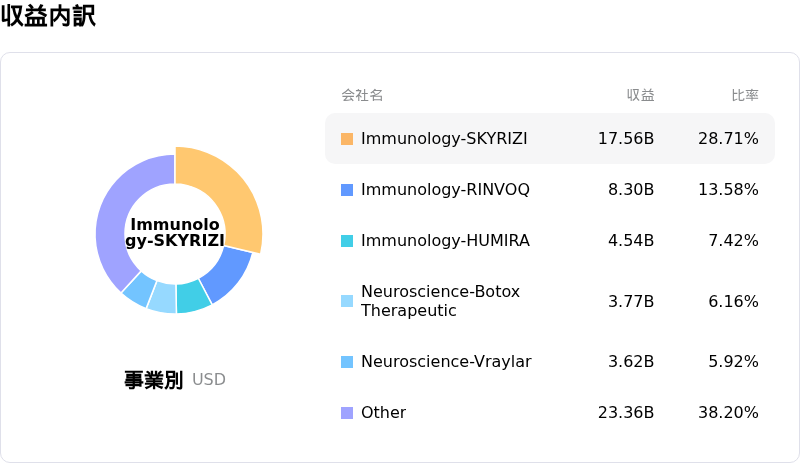

6月26日のAbbVie Inc (ABBV) 終値は3.53%上昇:投資家が知っておくべき情報

AbbVie Inc (ABBV) 終値は3.53%上昇しました。医薬品 & 医療研究セクターは2.27%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 上昇 7.48%、Johnson & Johnson (JNJ) 上昇 4.05%、AbbVie Inc (ABBV) 上昇 3.53%。

本日のAbbVie Inc(ABBV)の株価上昇の要因は何ですか?

アッヴィ(AbbVie)の株価は、大幅な上昇モメンタムと顕著な日中ボラティリティを経験しており、連騰を維持してこのバイオ医薬品大手を過去最高値へと押し上げている。この好調なパフォーマンスは、同社の大規模な戦略的買収に対する投資家の期待の高まりと、中核となる治療ポートフォリオ全体における一連の良好な規制当局による承認が主な原動力となっている。

上昇軌道を後押しする主なカタリストは、最近発表された、全額現金取引によるアポジー・セラピューティクス(Apogee Therapeutics)の買収に関する最終合意である。ウォール街はこの動きを好意的に受け止めており、アッヴィがバイオシミラー(バイオ後続品)による既存のメガヒット薬「ヒュミラ(Humira)」の浸食に対処するなかで、免疫・炎症領域のパイプラインを強化するための極めて重要な一歩と捉えている。投資家は、アトピー性皮膚炎と喘息を標的とするアポジーの主要臨床資産「ズミロキバルト(zumilokibart)」について特に楽観視している。3〜6ヶ月に1回のみの皮下投与を可能にするその潜在能力は、2週間ごとの投与を必要とする既存の治療法に対して、極めて大きな競争優位性を示すものである。

この数十億ドル規模の取引を受けて、複数の大手金融機関が同社株の投資判断を引き上げ、目標株価を引き上げた。アナリストらは、この買収によってアッヴィの長期的なパイプラインのプロファイルが大幅に強化され、今後10年間の売上高拡大を牽引する高成長の臨床資産が追加される可能性を強調した。こうしたアナリストの好意的な見方は、活発な機関投資家の買いを誘発し、取引時間を通じて株価への継続的な上昇圧力へとつながっている。

この楽観的な見方をさらに強めているのが、ここ数週間に達成された一連の規制当局による承認というマイルストーンである。欧州委員会は最近、中等症から重症の尋常性乾癬の小児患者を対象に「スキリージ(Skyrizi)」を承認し、アッヴィで最も急速に成長している主要な成長ドライバーの1つの適用範囲を拡大した。さらに、カナダは一時的な眉間のしわ改善を目的とした同社の速効性神経毒「Boey」を承認した最初の国となり、米国食品医薬品局(FDA)はこれまでに、首のしわを対象としたジュビダーム(Juvederm)による「スキンバイブ(Skinvive)」を承認している。これらの規制当局による承認獲得は、免疫領域と美容領域の両方におけるアッヴィの持続的な実行力を浮き彫りにしている。

最後に、アッヴィのディフェンシブな特性と、直近の四半期配当の発表によって改めて強調された一貫した株主還元方針に支えられ、市場全体のセンチメントは引き続き非常に良好である。同社が7月下旬に予定されている第2四半期決算説明会の開催に向けて準備を進めるなか、投資家は、既存薬の特許の崖を乗り越え、次世代のメガヒット製品による収益を確保するアッヴィの能力に対して、改めて信頼を寄せている。

AbbVie Inc(ABBV)のテクニカル分析

技術的に見ると、AbbVie Inc (ABBV)はMACD(12,26,9)の数値が2.894で、買いのシグナルを示しています。RSIは71.490で買いの状態、Williams%Rは5.027で買われ過ぎの状態を示しています。ご注意ください。

AbbVie Inc(ABBV)のメディア報道

メディア報道に関して、AbbVie Inc (ABBV)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

AbbVie Inc(ABBV)のファンダメンタル分析

AbbVie Inc (ABBV)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$61.16Bで、業界内で7位です。純利益は$4.19Bで、業界内では15位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$253.79、最高は$328.00、最低は$196.77です。

AbbVie Inc(ABBV)に関する詳細

企業固有のリスク:

- 高プレミアムかつ非アクレティブなM&A:2026年6月22日、AbbVieは、49.5%という大幅なプレミアムを上乗せした評価額109億ドルの全額現金取引により、Apogee Therapeuticsを買収する正式契約を発表した。Apogeeの臨床段階の免疫学パイプライン資産は、2032年まで調整後希薄化後EPS(1株当たり利益)に対してアクレティブ(増加効果)をもたらさないと予測されているため、この買収は短期的な財務リターンなしに即時の資金流出を招くことになる。

- 臨床試験の成否に伴うバイナリーリスクと資産減損リスク:Apogeeとの取引完了は、AbbVieをハイリスクなバイナリーの臨床試験結果にさらすことになる。特に、Apogeeの主要開発資産である「zumilokibart」が第3相試験(フェーズ3)への移行を控えているためである。試験の失敗や規制当局による遅延は、巨額の資産減損を引き起こす可能性があり、AbbVieの純利益率をさらに圧迫する恐れがある。同社の純利益率は、過去の買収に伴う仕掛中の研究開発(IPR&D)やマイルストーン関連の減損127億ドルにより、すでに5.8%にまで引き下げられている。

- 深刻な既存薬の収益減少:同社は、バイオシミラー(バイオ後続品)やジェネリック医薬品との激しい競争により、主力の「Humira(ヒュミラ)」の売上高が38.6%減少、また「Imbruvica(イムブルビカ)」が24.7%減少するなど、特許切れとなった大型ブロックバスター製品の構造的な収益減少が続いている。AbbVieの社内R&D支出は歴史的にグローバル競合他社に後れを取っているため、同社は今後の「特許の崖」を乗り越えるために、高額で投機的な外部買収の実行に根本的に依存している。

- 過度なバランスシート・レバレッジと自己資本のマイナス:継続的な積極的買収により、AbbVie... [trunc]

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。