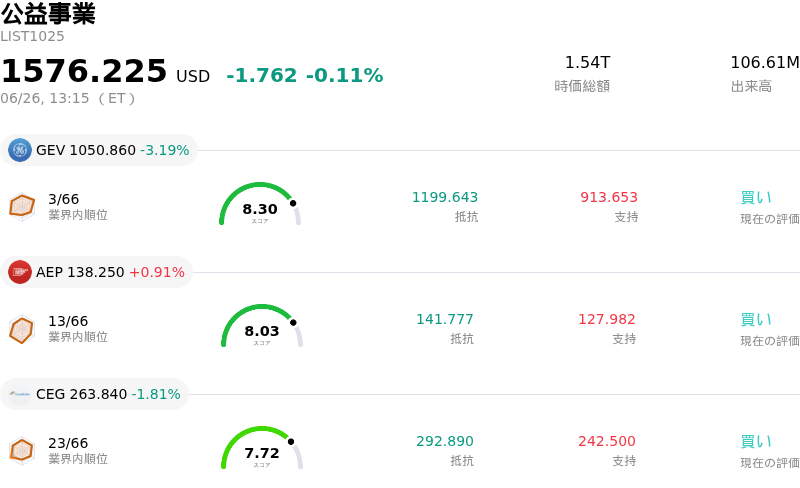

6月26日のGe Vernova Inc (GEV) 値動きは3.19%下落:どのようなシグナルを示しているのか?

Ge Vernova Inc (GEV) 値動きは3.19%下落しました。公益事業セクターは0.11%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Ge Vernova Inc (GEV) 下落 3.19%、American Electric Power Company Inc (AEP) 上昇 0.89%、Constellation Energy Corp (CEG) 下落 1.81%。

本日のGe Vernova Inc(GEV)の株価下落の要因は何ですか?

GE Vernovaの株価は本日、下落圧力に直面するとともに日中に激しい値動き(ボラティリティ)を示した。これは、AI関連技術およびエネルギーインフラセクターにおける利益確定売りとマルチプル(株価倍率)低下という、より広範なトレンドを反映したものである。世界的な電力需要の急増とデータセンター向け電源確保の膨大なバックログ(未処理案件)を背景とした異例の株価急騰を経て、同社のプレミアム評価(高バリュエーション)は、マクロ要因主導のリスクオフセンチメントに対してますます敏感になっている。投資家は、好調な事業進捗が見られるにもかかわらず、高いマルチプルによって株価がセンチメント主導の急激な調整に対して脆弱になっていることから、慎重な姿勢を示している。

本日の株価下落に拍車をかけた主な逆風は、風力(Wind)部門の業績が引き続き重荷となっていることである。電力(Power)および電化(Electrification)部門は、最近発表されたベトナムのクアンチャック第2LNG火力発電所向けのガスタービン受注など、収益性の高い長期契約の獲得を続けているものの、赤字の風力部門が依然としてキャッシュフロー全体の大きな足かせとなっている。経営陣は、長引く原材料コストのインフレや根強い法的・規制上の債務により悪化し、今会計年度の風力部門のEBITDA赤字が膨らむとの見通しを示している。特に、ビニヤード・ウィンド1(Vineyard Wind 1)プロジェクトなどを巡る法的問題が、同社の中核であるタービン事業の力強い成長に影を落とし続けている。

さらに、経営陣による自社株売りを明らかにした最近の規制開示が、短期的な警戒感を招いている。苦境にある風力部門のトップによる大規模な持ち株売却は、同部門の再建時期を巡り、機関投資家の間で懸念を引き起こした。これらのインサイダーによる動きは、同社の抱える数年分に及ぶ巨大な受注残の収益化を遅らせる恐れがある送電網接続の停滞に対する広範な懸念と相まって、売り圧力を強めた。ウォール街のアナリストは、AI電力スーパーサイクルにおける同社の重要な役割を理由に、同株に対して建設的な長期見通しを維持しているものの、割高なバリュエーション、風力事業における業績の逆風、およびインサイダー売りが重なり、最終的に本日の株価を押し下げる結果となった。

Ge Vernova Inc(GEV)のテクニカル分析

技術的に見ると、Ge Vernova Inc (GEV)はMACD(12,26,9)の数値が32.962で、買いのシグナルを示しています。RSIは58.670で中立の状態、Williams%Rは19.766で買われ過ぎの状態を示しています。ご注意ください。

Ge Vernova Inc(GEV)のメディア報道

メディア報道に関して、Ge Vernova Inc (GEV)はメディア注目度スコア42を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Ge Vernova Inc(GEV)のファンダメンタル分析

Ge Vernova Inc (GEV)は公益事業業界に属しています。最新の年間売上高は$38.07Bで、業界内で2位です。純利益は$4.88Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1206.08、最高は$1424.00、最低は$836.00です。

Ge Vernova Inc(GEV)に関する詳細

企業固有のリスク:

- バリュエーションの高騰とAIインフラのボラティリティ:予想株価収益率(PER)で約56倍という割高なマルチプルで取引されているため、同社株は日中の大幅な調整やマルチプルの縮小に対して極めて脆弱な状態が続いている。この脆弱性は、2026年6月23日に同社株が8.21%急落したことで浮き彫りとなった。この急落は、人工知能(AI)やデータセンター向けハードウェアのセクター全体におけるリスクオフに伴うローテーションが引き金となり、事業上の好材料を完全に打ち消した形となった。

- 不採算の風力部門と継続する法的負債:同社の風力部門は引き続きキャッシュフロー全体の足かせとなっており、経営陣は2026年度のEBITDA(利払い・税引き・償却前利益)損失を約4億ドルと予想している。同セグメントは、コストのかさむ洋上義務や法的な障壁によって大きな負担を強いられている。これには、開発業者による未払いの請求書が3億ドル以上に達していると主張しているにもかかわらず、同社に「ヴィンヤード・ウィンド1(Vineyard Wind 1)」プロジェクトの点検・保守業務の継続を義務付ける仮処分申請について、マサチューセッツ州の裁判所が差し止め解除を拒否したことが含まれる。GEVは、過去のタービンブレードの破損に起因する大規模な修理対応や、開発業者からの数億ドル規模の反訴リスクに依然としてさらされている。

- 送電網接続の滞りと規制上の摩擦:膨大な受注残を抱えているものの、GEVの核心的な成長は外部の公益規模の電化ボトルネックによって厳しく制限されている。地域の送電網接続プロセス(キュー)における数年単位の待機時間や、データセンターのエネルギー消費に対する地方の規制強化(州レベルの開発一時停止措置など)は、送電網アップグレードの展開を失速させる恐れがあり、プロジェクトの収益化やGEVの受注残の短期的な売上高への変換を遅らせる要因となっている。

- 膨大な受注残の消化とマージンへの圧力:GEVは、1,630億ドルに上る受注残を完璧に高利益率の収益へと変換するという、極めて大きな業務上の圧力に直面している。機関投資家のアナリストは、同社株の大幅な上昇は完璧な事業執行をすでに織り込んでいるため、軽微な物流の混乱、サプライチェーンの制約、あるいは今後の四半期決算でEBITDAマージンを拡大できないといった事態が生じれば、株価に深刻な下押し圧力がかかる可能性が高いと指摘している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。