6月26日のLam Research Corp (LRCX) 値動きは4.38%下落:値動きの背後にある事実

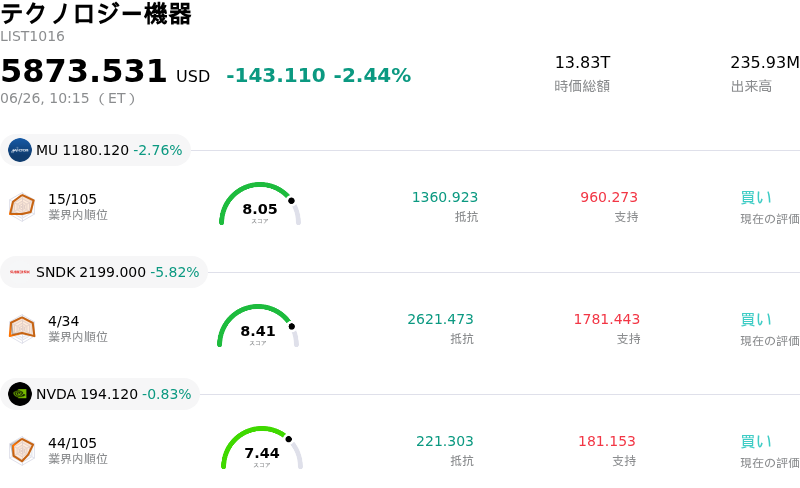

Lam Research Corp (LRCX) 値動きは4.38%下落しました。テクノロジー機器セクターは2.44%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 3.27%、SanDisk Corporation (SNDK) 下落 5.82%、NVIDIA Corp (NVDA) 下落 0.99%。

本日のLam Research Corp(LRCX)の株価下落の要因は何ですか?

ラムリサーチ株の顕著な下落は、投資家が人工知能(AI)バリューチェーン全体にわたる高いバリュエーションを再評価する中、テクノロジーおよび半導体セクターにおける広範な売りを反映している。同業他社による楽観的な業績見通しが当初は同セクターを押し上げたものの、その上昇の勢いは急速に衰えた。市場参加者の間では、AIインフラに必要な巨額の設備投資や、大手の消費者向けテクノロジー企業がこれらの投資を迅速に収益化できるか否かに対する懸念が一段と強まっている。川下企業が半導体やメモリーのコスト上昇に対応して価格調整を行う中、市場はより慎重な姿勢を強めており、半導体製造装置分野全体で利益確定売りを引き起こしている。

ウエハー製造装置の世界的リーダーであるラムリサーチは、メモリーおよびロジック半導体の設備投資計画の変化に特有の影響を受けやすい。同社の高度なエッチングおよび成膜システムは、次世代半導体や高帯域幅メモリーの製造に不可欠である。しかし、メモリーの設備投資への集中度が高いため、同社株はサイクル(景気循環)の変化に対して極めて敏感である。顧客からの前受金の減少に加え、設備投資計画の短期的な冷え込みを示唆する兆候を受け、投資家は期待値を下げており、同社の強固な市場地位にもかかわらず株価に下押し圧力がかかっている。

今回の調整は、テクニカル面および投資家心理に起因する要因によってさらに悪化している。年初からの異例の上昇を経て、同社のバリュエーション・マルチプルは過去の平均を大幅に上回る水準まで拡大しており、安全マージンがほとんど残されていなかった。また、高値圏でのインサイダー売りが最近開示されたことも、個人および機関投資家の信頼感の重荷となっている。高いマルチプルを持つグロース株からのセクターを越えたローテーション局面において、機関投資家は利益を確保するためにしばしばポジションを縮小するため、これがラムリサーチのようなトップクラスの装置サプライヤーにおける日中のボラティリティ上昇に寄与している。

短期的な押し目にもかかわらず、同社の構造的な成長要因は依然として揺るぎない。ラムリサーチは最近、先端パッケージングや高アスペクト比エッチングの長期的な需要を背景に、ウエハー製造装置業界の見通しを上方修正した。ウォール街のアナリストは総じて、同社の強固なバランスシート、高マージンのサービス収益、およびAIハードウェア構築における極めて重要な役割を好意的に見ている。本日の下落は、同社の事業の強さにおけるファンダメンタルズの悪化を示すものではなく、不安定なマクロ経済環境下でのバリュエーションの再評価(リセット)と短期的なリスク回避を反映したものと言える。

Lam Research Corp(LRCX)のテクニカル分析

技術的に見ると、Lam Research Corp (LRCX)はMACD(12,26,9)の数値が4.260で、買いのシグナルを示しています。RSIは64.738で中立の状態、Williams%Rは7.411で買われ過ぎの状態を示しています。ご注意ください。

Lam Research Corp(LRCX)のメディア報道

メディア報道に関して、Lam Research Corp (LRCX)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Lam Research Corp(LRCX)のファンダメンタル分析

Lam Research Corp (LRCX)はテクノロジー機器業界に属しています。最新の年間売上高は$18.44Bで、業界内で12位です。純利益は$5.36Bで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$337.58、最高は$480.00、最低は$213.00です。

Lam Research Corp(LRCX)に関する詳細

個別企業固有のリスク:

- 顧客の生産能力再配分への直接的な影響(SK Hynix): SK Hynixが2026年6月23日に汎用DRAMを優先して最先端AIチップ(HBMおよび最先端NAND)の生産を減速すると発表したことは、Lamの受注見通しを直接的に圧迫する。汎用半導体の製造は、ウェハー当たりの成膜およびエッチングにおいて必要なプロセス工程数が大幅に少なく、装置への依存度も低いため、Lamの既設装置(インストールベース)からの収益ポテンシャルを引き下げることになる。

- 出荷伸び率の急激な減速と前受金の減少: 3D NANDと成熟ロジックノードの両方における循環的な冷え込みを背景に、機関投資家向けアナリストは、システム出荷伸び率が2026年にはわずか3%(2025年の82%から低下)へと劇的に落ち込むとの予測を指摘している。この構造的な減速は、顧客からの前受金の減少によって一段と深刻化しており、顧客による設備投資意欲の短期的な冷え込みを示唆している。

- 地政学リスクと高い中国売上高構成比: 中国はLamの総売上高の34%から35%という極めて大きな割合を占めている。この高い依存度は、中国の半導体工場(ファブ)への先端ウェハー製造装置の販売を制限する米国の輸出管理規制の強化に対し、同社を極めて脆弱な立場に置いており、同地域における国内投資の減退による影響をさらに増幅させている。

- バリュエーションの低下と大幅なインサイダー売却: 年初からの急騰によりLamの実績PER(株価収益率)が69倍を超えた後、2026年6月23日の株価約10%の急落は、マルチプル縮小に対する極端な脆弱性を浮き彫りにした。このボラティリティは、エリック・ブラント取締役による1,910万ドルの売却(直接保有分の21.48%の減少)や、ニール・J・フェルナンデス上級副社長による11.58%のポジション削減など、実質的なインサイダー売却を開示した最近の「フォーム4」(役員等持株変動報告書)の提出によって、さらに悪化している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。