6月26日のEli Lilly and Co (LLY) 値動きは6.15%上昇:投資家が知っておくべき情報

Eli Lilly and Co (LLY) 値動きは6.15%上昇しました。医薬品 & 医療研究セクターは1.64%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 上昇 6.15%、Johnson & Johnson (JNJ) 上昇 3.51%、AbbVie Inc (ABBV) 上昇 1.83%。

本日のEli Lilly and Co(LLY)の株価上昇の要因は何ですか?

イーライリリー・アンド・カンパニーは本日、重要な規制上のマイルストーン、積極的な戦略的買収、そしてウォール街による極めて好意的な見方が相まって、株価は大幅な上昇モメンタムを見せた。最も顕著な足元の支援材料は、同社のがん治療薬ポートフォリオにおける欧州での重要な規制上の進展である。欧州医薬品庁(EMA)のヒト用医薬品委員会(CHMP)は、非共有結合型ブルトン型チロシンキナーゼ阻害剤「Jaypirca」について、すべての治療ラインにおける慢性リンパ性白血病の成人患者の治療薬として承認を推奨する肯定的な見解を示した。この勧告は、近い将来における欧州委員会による販売承認への道を開くものであり、今年後半に予定されている米国食品医薬品局(FDA)による同様の決定への期待を高めている。

製品パイプラインの多様化に向けたリリーの戦略的な取り組みも、投資家の信頼感を大幅に高めている。同社は最近、Centessa Pharmaceuticalsの数十億ドル規模の買収を完了し、これにより、ナルコレプシーやその他の睡眠・覚醒障害を標的とする革新的なオレキシン受容体2作動薬を活用することが可能となった。さらにリリーは、複数の疾患標的にわたる治療薬を開発するため、Abbisko Therapeuticsとの創薬パートナーシップの拡大を発表した。非オピオイド系鎮痛薬を標的とする4E Therapeuticsの最近の買収に加え、これらのステップは、大ヒットを記録している代謝性疾患領域のフランチャイズを超えて、多様で強固な臨床パイプラインを構築するという経営陣のコミットメントを示すものである。

この急速な事業拡大は、投資コミュニティから極めて好意的な反応を引き出している。主要な証券会社やアナリスト企業は、リリーの目覚ましい収益力と長期的なバリュエーションの潜在力を評価し、投資判断の引き上げや長期目標株価の上方修正を行っている。市場は、主力の肥満症および糖尿病治療薬の好調な販売実績に裏付けられた、同社の前年同期比での驚異的な売上高および1株当たり利益(EPS)の成長を引き続き好感している。着実な商業的実行とインパクトの大きい臨床開発を両立させることで、リリーは個人投資家と機関投資家の双方から活発な買いを呼び込むことに成功し、力強い株価上昇をもたらしている。

Eli Lilly and Co(LLY)のテクニカル分析

技術的に見ると、Eli Lilly and Co (LLY)はMACD(12,26,9)の数値が-13.934で、中立のシグナルを示しています。RSIは60.256で中立の状態、Williams%Rは53.174で中立の状態を示しています。ご注意ください。

Eli Lilly and Co(LLY)のメディア報道

メディア報道に関して、Eli Lilly and Co (LLY)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Eli Lilly and Co(LLY)のファンダメンタル分析

Eli Lilly and Co (LLY)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$65.18Bで、業界内で4位です。純利益は$20.64Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1214.62、最高は$1500.00、最低は$850.00です。

Eli Lilly and Co(LLY)に関する詳細

企業特有のリスク:

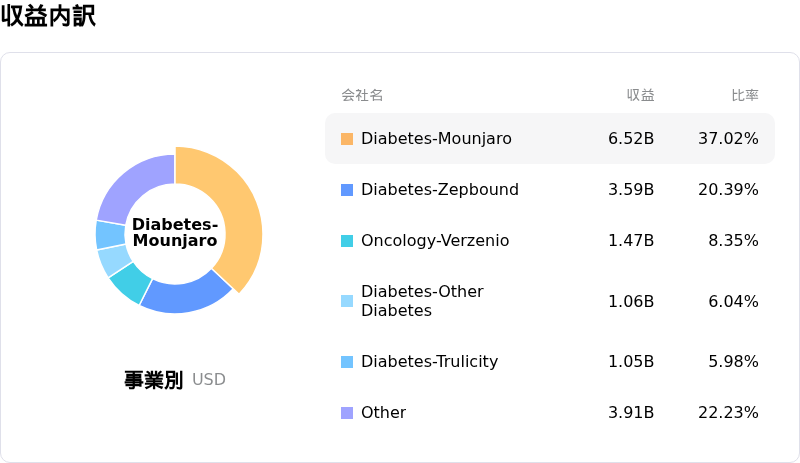

- 深刻な売上集中と実質販売価格の低下:イーライリリーは、GLP-1受容体作動薬の肥満症・糖尿病治療薬フランチャイズ(マンジャロおよびゼップバウンド)に過度に依存しており、これらが2026年第1四半期売上高の約65%を占めている。この集中により、同社は実質販売価格の下落に対して極めて脆弱になっており、同四半期の実質販売価格はすでに13%下落している。2026年6月25日に詳細が明らかになったメディケアGLP-1ブリッジプログラム(Foundayoとゼップバウンドを月額50ドルに補助するもの)は、マージン圧迫を悪化させ、価格下落を加速させる可能性がある。

- セーフティネット割引制限を巡る規制・法的監視:2026年6月26日、イーライリリーは独自の保険請求データの提出を要求することで、連邦政府の「340B医薬品割引プログラム」に対するセーフティネット病院のアクセスを制限した。この強硬な方針変更は病院の業界団体から激しい反発を招いており、連邦政府による紛争解決手続きや訴訟、深刻なレピュテーションリスクにつながる恐れがある。

- 極端なバリュエーション・プレミアムとリレーティングへの脆弱性:実績PERおよび予想PERが40倍を超えて取引されているイーライリリーは、製薬業界全体の平均である約15倍と比較して、大幅なプレミアムで評価されている。2026年6月26日、アナリストや機関投資家向けプラットフォームは同社株を「最も割高な」リストに掲載し、この極端なプレミアムにより、第2四半期決算やパイプラインのマイルストーンが市場の極めて高い期待に届かなかった場合、日中の急激な売りに対して極めて脆弱になると警告した。

- 負債依存型のパイプライン拡大によるバランスシートの圧迫:2026年6月24日の臨床段階にあるセンテッサ・ファーマシューティカルズ(Centessa Pharmaceuticals)の買収完了と、アビスコ・セラピューティクス(Abbisko Therapeutics)との19億ドル規模に上る可能性のある研究提携を受け、機関投資家のアナリストはリリーのD/Eレシオ(負債資本比率)が1.26倍に上昇していることへの懸念を強調した。多額のキャッシュを要するこれらの事業運営は、一部の非資金損益と相まって、同社の財務健全性と流動性を圧迫するリスクがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。