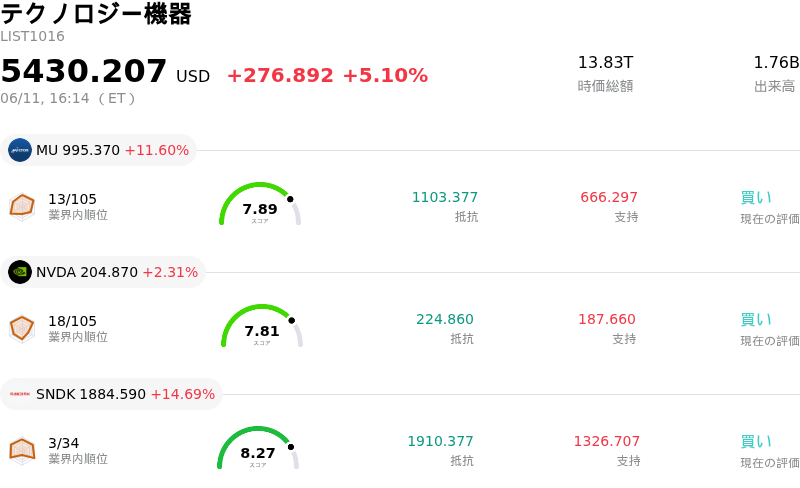

6月11日のQualcomm Inc (QCOM) 終値は6.18%上昇:投資家が知っておくべき情報

Qualcomm Inc (QCOM) 終値は6.18%上昇しました。テクノロジー機器セクターは5.10%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 11.60%、NVIDIA Corp (NVDA) 上昇 2.31%、SanDisk Corporation (SNDK) 上昇 14.69%。

本日のQualcomm Inc(QCOM)の株価上昇の要因は何ですか?

クアルコム(QCOM)の株価は、多角化された事業セグメント全体にわたる一連の好材料と、半導体セクター全体の広範な回復を背景に、大幅な上昇を記録した。

投資家心理を改善させた主な要因は、米エヌビディアのジェンスン・フアン最高経営責任者(CEO)による公の場での支持表明だ。報道によると、同氏は投資家に対してクアルコム株の取得を推奨したという。フアン氏は、クアルコムがモバイルおよびAI搭載スマートフォンにおいて強力な地位を築き、成功を収めている点を強調した。また、エヌビディアの主力分野とは異なるエッジデバイスにおける同社の競争優位性を認めた。この注目度の高い後押しが、クアルコムの長期的な人工知能(AI)戦略に対する投資家の信頼を強めたとみられる。

同社の車載部門も株価上昇に大きく寄与した。クアルコムは、Snapdragon Ride Flex SoC(Snapdragon 8775)が量産体制に入り、複数の車種で採用(デザインウィン)を獲得したと発表した。さらに、より高性能なSnapdragon 8797も大規模な導入が間近に迫っているとされる。こうした「コックピット・ドライビング統合」の進展は、インテリジェント・コックピットと先進運転支援システム(ADAS)の機能を1つのチップに集約する戦略的な動きを象徴しており、ハードウェアコストの削減と効率向上を実現するものである。クアルコムの車載セグメントは前年同期比で力強い成長を示しており、この高成長市場における拡大をさらに後押ししている。

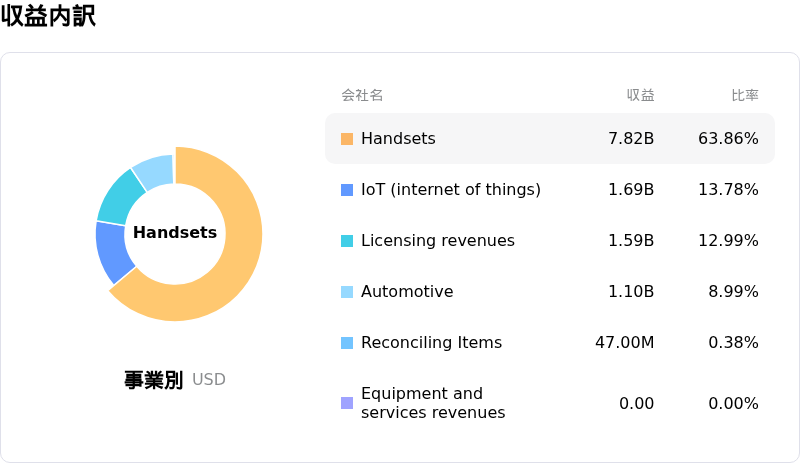

従来のモバイル事業や急成長する車載部門を超えて、新たなAIおよび非モバイル市場、特にデータセンター分野へのクアルコムの進出も好感されている。同社はデータセンター向け製品のブランドとして「Dragonfly」を導入しており、近く開催されるインベスター・デイ(投資家向け説明会)で詳細が公表される見通しだ。2026暦年に予定されているハイパースケーラー向けのカスタムASICの出荷確定を含むこうした戦略的な多角化は、主力であるスマートフォン事業以外の成長機会を取り込もうとするクアルコムの姿勢を鮮明にしている。

この堅調な推移は、半導体関連株全体の反発にも支えられた。直近の市場下落を経て、投資家は同セクター、特にAIやデータセンターの進歩から恩恵を受ける企業に対して再び自信を深めている。こうした広範な市場の動きに加えて、大規模な自社株買い計画や増配を通じたクアルコムの積極的な株主還元策も、株価の上方修正にさらに貢献した。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が[15.49]で、中立のシグナルを示しています。RSIは43.31で中立の状態、Williams%Rは-98.42で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$178.09、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

個別企業固有のリスク:

- より確立されたソフトウェア・エコシステムを活用するNVIDIAが発表した最新のRTX Sparkチップにより、Windows on Arm PC市場での競争が激化しており、重要な成長セグメントにおいてQualcommのSnapdragon X Eliteにとって大きな脅威となっている。

- Appleによる自社製モデムの継続的な開発や、MediaTekなどの競合他社による攻めの価格設定により、主力である携帯端末市場のシェア浸食が続いている。これに2027年までにAppleのモデム事業を失うという構造的リスクが加わっている。

- 売上高の約43%が中国に集中していることに起因する重大な地政学的・規制上の脆弱性があり、米中貿易摩擦や中国規制当局による独占禁止法調査の可能性、さらにはByteDanceとのカスタムAIシリコン取引を受けた投資家の懸念にさらされている。

- アナリストのセンチメントがネガティブに転じており、JPMorganによる「ニュートラル」への、Bernsteinによる「マーケット・パフォーム」への格下げが見られる。その背景として、データセンター市場での競争激化、スマートフォン市場の短期的な逆風、直近の株価急騰による現在のバリュエーションへの懸念が挙げられている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。