5月22日のEstee Lauder Companies Inc (EL) 値動きは11.53%上昇:値動きの背後にある事実

Estee Lauder Companies Inc (EL) 値動きは11.53%上昇しました。パーソナルケア & 家庭用品セクターは0.91%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Estee Lauder Companies Inc (EL) 上昇 11.53%、Procter & Gamble Co (PG) 上昇 0.77%、Unilever PLC (UL) 下落 0.61%。

本日のEstee Lauder Companies Inc(EL)の株価上昇の要因は何ですか?

エスティローダー(EL)の株価は本日、大幅に上昇した。スペインの美容大手プーチとの合併協議が正式に打ち切られたことが主な支援材料となった。3月に合併の可能性が発表された当初、市場は否定的に反応していたが、今回の進展は概ね好感されている。

市場の好意的な反応は、投資家の安堵感を反映している。投資家は、エスティローダーが事業再生戦略「Beauty Reimagined」に積極的に取り組んでいるさなか、大規模な合併に伴う複雑さや統合リスクを懸念していた。合併の中止により、同社は既存の戦略計画と業務改善に再び注力することが可能となる。

さらに、最近の財務開示やアナリストによる業績予想の修正も、ポジティブなセンチメントを後押しした。同社が5月上旬に発表した2026年度第3四半期決算は、1株当たり利益(EPS)が市場予想を上回り、売上高も予想をわずかに超過した。エスティローダーは2026年度の通期見通しを引き上げるとともに、2027年度についても良好な暫定見通しを示し、独立した成長軌道に対する自信を鮮明にした。協議打ち切りの報を受け、少なくとも1社の大手投資銀行が投資判断を「買い」に引き上げ、目標株価を上方修正したことも、投資家の信頼をさらに高めた。これらの要因が相まって、大規模な買収に伴う複雑さを回避しつつ、同社が独自の戦略を遂行し、財務目標を達成できるとの見方が強まっている。

Estee Lauder Companies Inc(EL)のテクニカル分析

技術的に見ると、Estee Lauder Companies Inc (EL)はMACD(12,26,9)の数値が[0.45]で、中立のシグナルを示しています。RSIは47.46で中立の状態、Williams%Rは-71.15で売られ過ぎの状態を示しています。ご注意ください。

Estee Lauder Companies Inc(EL)のファンダメンタル分析

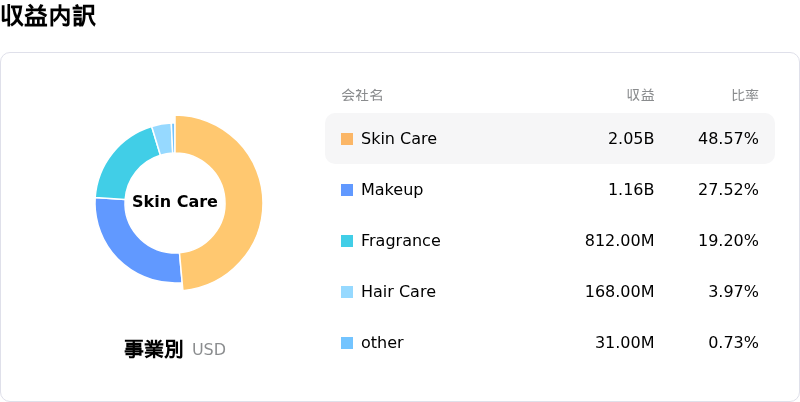

Estee Lauder Companies Inc (EL)はパーソナルケア & 家庭用品業界に属しています。最新の年間売上高は$14.32Bで、業界内で6位です。純利益は$-1.13Bで、業界内では45位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$95.23、最高は$125.00、最低は$70.00です。

Estee Lauder Companies Inc(EL)に関する詳細

個別企業リスク:

- エスティローダーは、数カ年に及ぶ「利益回復・成長計画」に伴い、深刻かつ継続的な業務の停滞と財務的負担に直面している。これには最大1万人の人員削減が含まれるほか、再編費用として12億〜16億ドルが計上される見通しだ。

- 同社はプーチ(Puig)との合併交渉の打ち切りを受け、自力で事業再生戦略「Beauty Reimagined」を遂行することを余儀なくされている。同戦略は数年にわたる売上高と市場シェアの減少を食い止めることを目指しているが、合併解消により、ELは高成長ブランドの統合という機会を失うことになった。

- 2026年度第3四半期は増収となったものの、エスティローダーの純利益は減少した。これは、再建への取り組みの最中にあっても、執拗なコスト圧力と持続的な利益率改善の難しさが依然として残っていることを示している。

- 中東紛争をはじめとする地政学的緊張や、2026年度の利益を1億6000万〜1億8000万ドル押し下げると予想される関税関連の逆風といった外部要因は、収益をさらに圧迫するリスクとなっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。