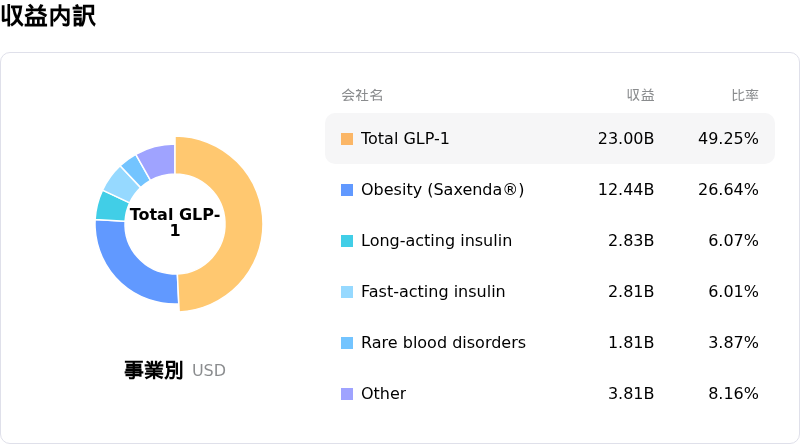

4月29日のNovo Nordisk A/S (NVO) 値動きは3.07%下落:どのようなシグナルを示しているのか?

Novo Nordisk A/S (NVO) 値動きは3.07%下落しました。医薬品 & 医療研究セクターは0.68%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:AbbVie Inc (ABBV) 上昇 3.93%、Kalvista Pharmaceuticals Inc (KALV) 上昇 38.85%、Eli Lilly and Co (LLY) 下落 2.11%。

本日のNovo Nordisk A/S(NVO)の株価下落の要因は何ですか?

ノボ・ノルディスクの株価が本日下落しているのは、競合圧力の増大や、主力のGLP-1受容体作動薬の将来的な価格決定力に対する根強い懸念など、複数の要因が重なったことによるものとみられる。

本日の重要な進展として、カナダでセマグルチド注射剤(ノボ・ノルディスクが「ウゴービ」および「オゼンピック」として販売)の初の後発医薬品が承認されたことが挙げられる。ヘルスカナダによる、特にドクター・レディーズ社の模倣薬の承認は、同市場で圧倒的なシェアを誇るノボのGLP-1製品群にとって直接的な価格下落圧力となる。事務的なミスによりカナダでの特許保護を失ったとされる同社に対し、アナリストはこれを将来的な後発品の参入や他市場での価格動向の「テストケース」として注視している。このニュースは、主力薬の長期的な独占権と収益性に対する投資家の既存の不安を増幅させている。

さらに、GLP-1治療薬の競争環境は急速に変化し続けている。イーライリリーの新型経口GLP-1薬「Foundayo」が4月上旬にFDAの承認を受け、新たな強力な競合が登場した。Foundayoの初期の普及データはまちまちだが、その存在は市場の混迷に拍車をかけ、経口タイプの「ウゴービ」や「オゼンピック」などのノボの経口薬に圧力をかけている。米国でのメディケア・パートD交渉や最恵国待遇(MFN)合意といった逆風も重なり、同社はすでに2026年通期の業績見通しを保守的に設定し、調整後売上高の減少の可能性を示唆している。

慎重な見方を強める要因として、一部のアナリストが最近、ノボ・ノルディスクの投資判断を「ホールド」に引き下げ、一部の機関投資家も保有株を削減しており、短期的な成長軌道に対する抑制的な見通しを示している。5月上旬に予定される2026年第1四半期決算発表を前に、投資家が競争環境の詳細や先に発表された弱気なガイダンスの影響を注視していることも、市場の不透明感を高めている。

Novo Nordisk A/S(NVO)のテクニカル分析

技術的に見ると、Novo Nordisk A/S (NVO)はMACD(12,26,9)の数値が[0.05]で、買いのシグナルを示しています。RSIは60.25で中立の状態、Williams%Rは-17.22で売られ過ぎの状態を示しています。ご注意ください。

Novo Nordisk A/S(NVO)のファンダメンタル分析

Novo Nordisk A/S (NVO)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$46.70Bで、業界内で12位です。純利益は$15.48Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$48.29、最高は$65.00、最低は$36.00です。

Novo Nordisk A/S(NVO)に関する詳細

個別企業リスク:

- 米食品医薬品局(FDA)は、死亡例を含むGLP-1薬に関連する副作用の適時かつ正確な報告を怠ったとして、製造販売後の副作用報告(PADE)規制における「重大かつ組織的な違反」に関しノボ・ノルディスクへ警告書を発行した。

- ノボ・ノルディスクはGLP-1市場で激化する競争圧力に直面しており、特にイーライリリーの新しい経口肥満症治療薬「Foundayo」は、市場シェアを侵食し、主要製品への価格圧力を高めると予想されている。

- 同社は、主に米国市場における実現価格の下落と競争激化を理由に、2026年の売上高および営業利益が大幅に減少すると予測しており、為替変動の影響を除いたベースで5%から13%の減少を見込んでいる。

- アナリストのセンチメントは警戒感を強めており、過去3カ月で平均目標株価は21%以上下方修正された。これはコンセンサス格付けの「ホールド(中立)」の一因となっており、テクニカル指標の過熱感が続いていることから、短期的な上値余地は限定的であることを示唆している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。