TradingKey今週のウォール街:地政学的緊張が市場を押し下げ。FRBは金利を据え置き、インフレリスクを指摘。

AIポッドキャスト

中東情勢の緊迫化が市場の不透明感を増大させ、原油価格の高止まりとインフレ圧力の根強さを示唆した。FOMCは金利を据え置いたが、パウエル議長はインフレ上昇リスクに言及し、経済見通しもインフレ懸念を反映した。米国株式市場は下落基調を維持し、エネルギーセクターはアウトパフォームしたが、景気敏感セクターは低迷した。投資家は安全資産へ資金をシフトさせ、債券ファンドへの流入が顕著となった。地政学リスク、エネルギー価格、インフレ動向、FRBの金融政策が今後の市場を左右する見通しであり、分散投資とディフェンシブ資産への配分が推奨される。

前週の市場概況と分析

TradingKey - マクロ経済環境:イラン、イスラエル、米国を巻き込んだ中東情勢の緊迫化がマクロ経済環境を支配し、市場に大きな不透明感をもたらした。ホルムズ海峡を通じた世界の石油供給への影響や、地域紛争の拡大に対する懸念が根強く残った。原油価格は高止まりし、北海ブレント先物は週初めに1バレル102.26ドル近辺で推移し、一時105ドルに達した。一方、WTI原油先物は3月16日までに94.75ドルまでやや軟化した。こうしたエネルギーコストの急騰は根強いインフレ圧力の一因となり、今週発表された2026年2月の米消費者物価指数(CPI)は前年比2.4%、コア指数は2.5%と横ばいで推移した。連邦公開市場委員会(FOMC)は3月17〜18日に定例会合を開催し、市場の予想通りフェデラルファンド(FF)金利の誘導目標を3.50〜3.75%で維持した。パウエルFRB議長の会合後の記者会見では、紛争が商品価格やインフレに与える影響を中心に不透明感が増していることが強調され、原油価格の急騰により短期的なインフレ期待が上昇したことが指摘された。FOMCの最新の経済見通しでは、より堅調な成長とともに、従来予想よりも根強いインフレが示された。

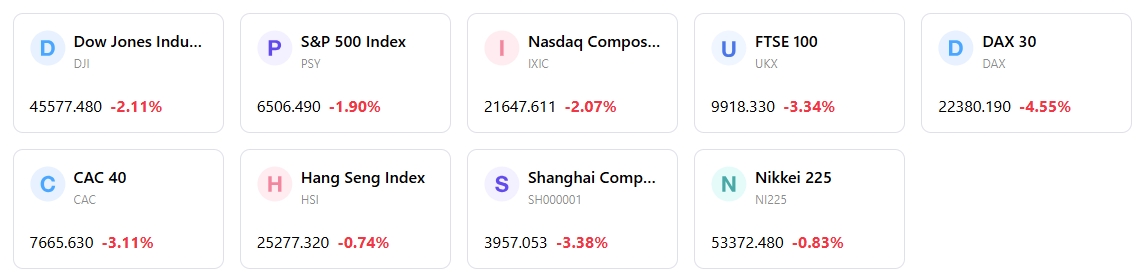

市場パフォーマンス概要:米国株式市場は軟調な展開となり、最近の下落基調を維持した。S&P500種株価指数は4週連続の下落を記録し、3月20日時点で6,506.48近辺で取引され、年初来で5.1%下落した。週初めには原油価格の一時的な軟化を受けてS&P500が1.2%反発する場面もあったが、市場心理は総じて抑制されたままであった。セクター別ではエネルギーがアウトパフォームした一方、資本財や一般消費財などの景気敏感・グロース関連セクターは総じて低迷した。公益などのディフェンシブ・セクターも小幅に上昇した。バリュー株はグロース株に対して相対的な強さを維持した。

主要イベント分析:3月17〜18日のFOMCが中心的なイベントとなり、連邦準備理事会(FRB)は金利を据え置くとともに、複雑なマクロ環境下で慎重な姿勢を示した。経済見通し(SEP)の公表により、持続的な成長が続く一方でインフレリスクが高まっているというFRBの見解が示された。2026年2月の米インフレデータは、物価圧力が根強いことを裏付けた。中東の地政学的動向は引き続き市場の重要な変動要因であり、原油価格や投資家心理に直接的な影響を与えた。

資金フローおよび市場心理:今週報告された2026年2月の米ファンドフローでは、債券型投資信託やETFに多額の資金が流入し、安全資産への逃避が鮮明となった。課税対象の債券ファンドには850億ドルが流入し、国際株式ファンドは10カ月連続の流入となる330億ドルを記録した。一方で、米国株式ファンドからは50億ドルの流出が見られた。この傾向は、第1四半期に米国籍ファンドへの資金流入が過去最高水準に迫ったことと相まって、世界的な混乱の中で安全とされる資産への選好が強まっていることを裏付けている。市場のボラティリティは週を通じて高止まりし、主に地政学関連の見出しに左右される展開となった。

総合評価:今週の市場論理は、高まった地政学的リスク、エネルギー価格を通じたそのインフレへの波及効果、そして慎重ながらも決然とした姿勢を維持する連邦準備理事会(FRB)の相互作用によって支配された。米国経済には底堅さが見られるものの、根強いインフレへの懸念と継続的な世界情勢の不安定化が投資家を不安にさせ、株式市場の広範な下落と、ディフェンシブ資産や固定利付資産への顕著なローテーションをもたらした。

来週の主要な市場動向要因と投資見通し

今後の予定:来週は3月25日に2025年第4四半期および通年の米国際収支・対外資産負債残高が発表される。また、3月22日にはパウエルFRB議長の講演も予定されている。

市場展望:中東紛争のさらなる進展と、それが世界のエネルギー供給やインフレに及ぼす潜在的影響に対し、市場は引き続き極めて敏感に推移すると予想される。FOMC後の中央銀行の発信からは、現在の金利水準の継続期間に関する手がかりを求める分析が続くだろう。投資家が堅調な経済指標と地政学的な不透明感やインフレ懸念の間でバランスを探る中、ボラティリティは持続する可能性が高い。

戦略および資産配分の推奨事項:不確実性とボラティリティの高まりを受け、慎重なリスク許容度を維持することが賢明である。投資家は、ディフェンシブ・セクターやエネルギーコスト上昇への耐性を示すセクターをオーバーウェイトとした分散ポートフォリオを優先すべきである。固定利付資産、特に優良債券は、安全資産として引き続き資金流入を惹きつける可能性がある。また、地理的な分散を維持することも推奨される。

リスク警告:主なリスクには、地政学的緊張のさらなる激化、原油価格の大幅な高騰、およびインフレが予想以上に粘着的に推移し、将来の金融緩和を遅らせる可能性が含まれる。また、世界の貿易政策とその経済的影響についても、継続的な精査が求められる。

マーケット・ウィークリー

5日間の指数パフォーマンス

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。