ストラテジー、存続のためにコインを売却。CEOはビットコインをより良く保有するためであると語る?

AIポッドキャスト

MicroStrategyは第1四半期に125億4000万ドルの純損失を計上したが、これは主にビットコインの含み損によるものである。配当支払いのためにビットコインの一部を売却する可能性を示唆したことで株価は下落したが、戦略的転換は「総保有量」から「1株当たり保有量」へとシフトし、1.22倍のmNAVを基準に株式発行またはビットコイン売却を判断する。この新しいモデルに対する市場の見解は分かれている。

TradingKey - ビットコインの企業保有量で世界最大を誇るMicroStrategyは先日、第1四半期決算を発表した。純損失は125億4000万ドル、希薄化後1株当たり損失は38.25ドルとなり、市場予想の18.98ドルを大幅に上回る赤字を計上した。

今回の損失は、そのほぼすべてがビットコインによる144億6000万ドルの含み損に起因している。第1四半期中にビットコインは約8万7000ドルから6万5000ドル台へと急落しており、この評価損が損益計算書に深刻な打撃を与えた。

一方、マイケル・セイラー会長は電話会見で、配当支払いのためにビットコインの一部を売却する可能性が高いと述べ、姿勢の変化を示唆した。この発表を受けてMSTRの株価は時間外取引で4%超下落し、ビットコインも一時8万1000ドルを割り込んだが、その後すぐに反発した。Polymarketでは、MicroStrategyが年内にビットコインを売却する確率は48%まで上昇している。

硬直的な返済圧力が急増している。

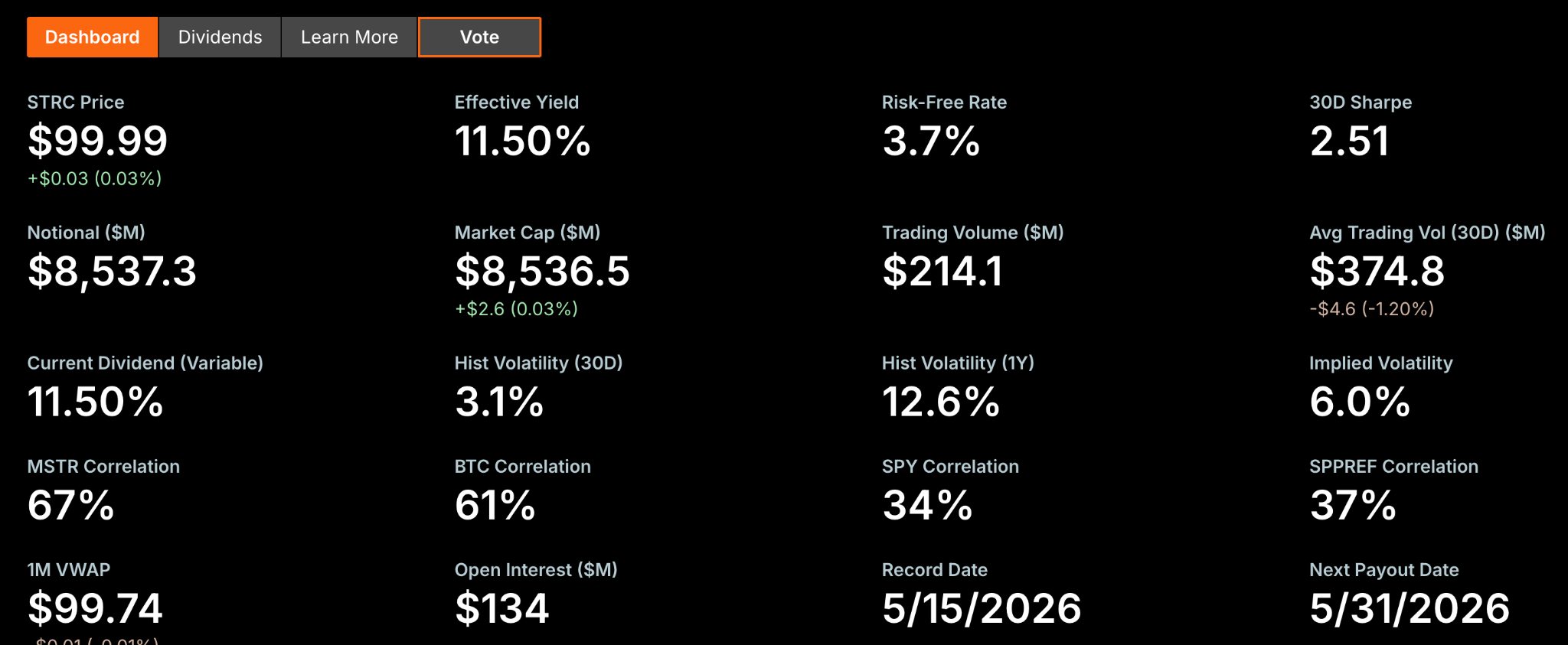

年利11.5%で、発行開始以来約85億ドルを調達している高利回り永久優先株「STRC」の制約を受けつつも、ソフトウェアを祖業とする同社は、米国最大級の優先株発行体の仲間入りを果たした。

[永久優先株STRCに関する情報、出典:Strategy]

しかし、この資金調達には明確な返済メカニズムが伴う。Strategyは、優先株主に対して毎年約15億ドルの配当を支払わなければならない。

Strategyの経営陣は当初、普通株またはSTRCの発行により継続的に資金を調達してビットコインを購入し、ビットコインの値上がりによって支払い能力を維持することを計画していた。この手法は、MSTRの株価がビットコインの純資産価値(NAV)に対してプレミアムで取引されている限り持続可能であった。しかし、2026年のビットコイン価格の急激な下落はこの論理を揺るがし、同時期にMSTR株も急落した。当時、Strategyはビットコインを売却するという「身を削って生き残る」苦肉の策を講じ、短期的には膨大なキャッシュフロー圧力を緩和した。

セイラー氏は電話会議の中で、現在の年間配当の支払いには約1万8500枚から1万9000枚のビットコインを売却する必要があるが、これは約82万枚という総保有量の約2.2%に過ぎないと明かした。

同氏はまた、ビットコインがわずか年率2.3%の成長を達成すれば、追加の増資を行うことなく恒久的に配当を賄うことができると予測した。しかし、弱気相場サイクルにおいて、BTCが同社の平均取得単価である7万5537ドルまで下落した場合、この比率は増大し、実際の影響は管理閾値を超える可能性がある。

戦略の転換に伴い、ビットコインの蓄積はもはや優先事項ではなくなった。

フォン・レCEOは電話会議の中で、「ビットコインの売却が会社に利益をもたらすのであれば、売却を実行する。決して売却しないと断言して、何もしないわけではない」と明言した。同氏はまた、会社の目標がビットコインの総保有量の拡大から、1株当たりのビットコイン保有量の増加へとシフトしたことを指摘した。

株主価値の希薄化は、過去数年間にわたり著しく過小評価されてきた「隠れた負債」だ。マイクロストラテジーのクラスA普通株式は、2020年末の7600万株から3億3000万株超へと急増し、313%の増加を記録した。ビットコイン購入資金を調達するための新株発行は、本質的に株式の希薄化とビットコインの積み増しを交換しているに等しい。

現在、新CEOは同社の戦略目標を総保有量から1株当たり保有量へと転換し、「量」から「質」への構造的な調整を進めている。プレミアムが一定の水準を下回った場合、ビットコインを少量売却して配当や自社株買いの原資に充てることが、結果として1株当たりのビットコイン価値を高めるためのより効率的な手法となる可能性がある。

セイラー氏も電話会議で、「市場を刺激し、我々の成功を知らしめるための配当原資として、ビットコインの一部を売却することもあり得る」と具体的に説明した。

1.22倍のmNAVという分水嶺

決算説明会において、経営陣は主要な定量的指標として1.22倍のmNAVを導入した。mNAVは、企業の時価総額と保有するビットコインの価値との比率を測定する指標である。

プレミアムが1.22倍を上回る場合、同社は株式の発行を継続し、ビットコイン購入のための資金調達を行う。一方、プレミアムが1.22倍を下回ると、それ以上の株式発行は価値の増大(アクレティブ)に寄与しなくなる。そのため、経営陣はBTCの売却へと方針を転換し、その売却益を債務返済や自社株買いに充当することになる。

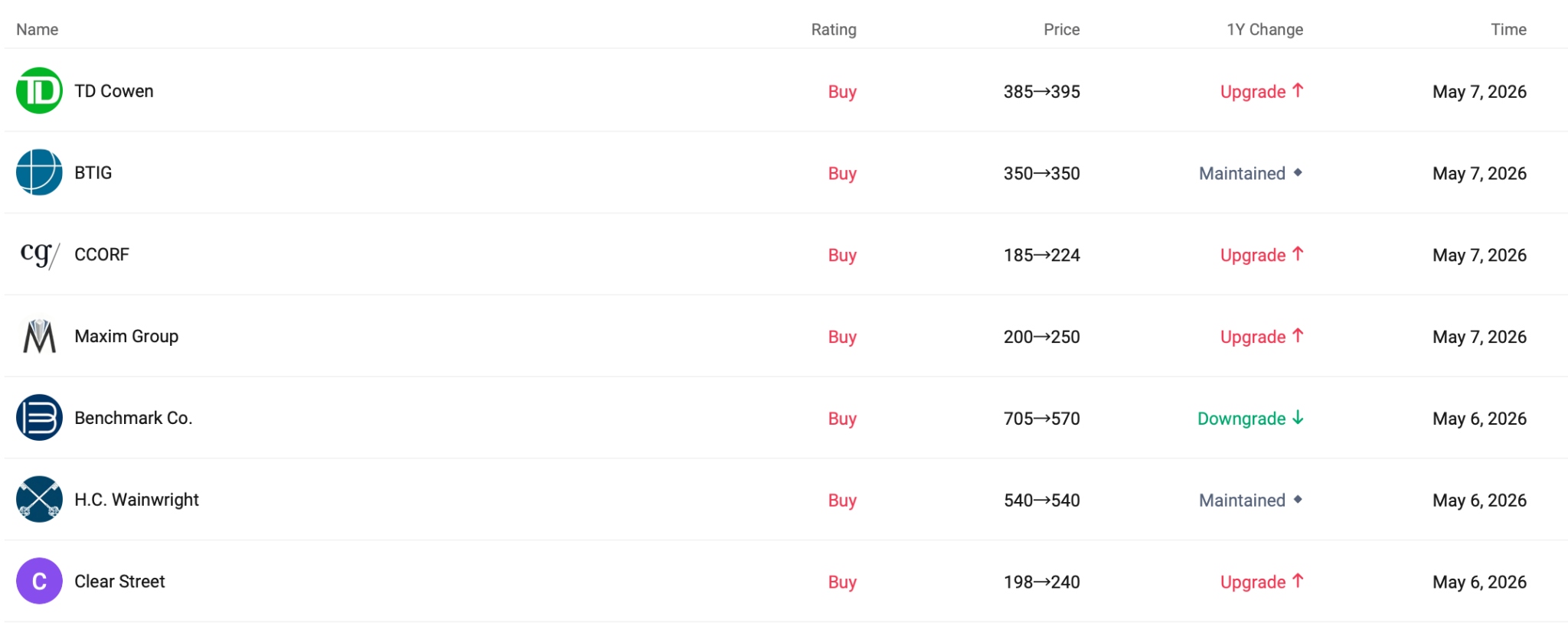

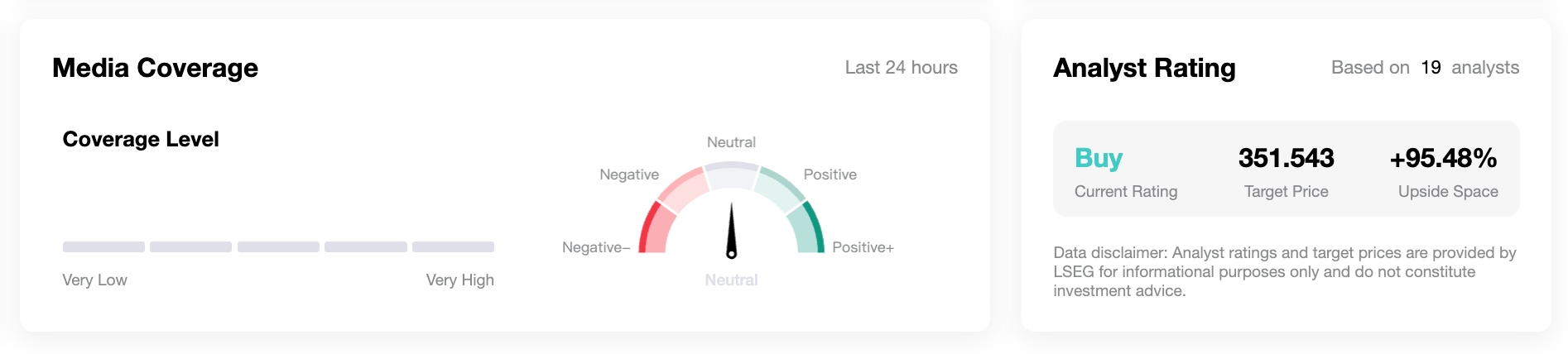

ウォール街の目標株価を俯瞰すると、TDコーウェンは目標価格を395ドルに設定し、シティは260ドルで「買い」のレーティングを維持している。CCORFは目標株価を224ドルに引き上げた。このように目標価格の幅が極めて広いことは、マイクロストラテジーの新しいモデルにおける評価ロジックを巡り、市場の見解が大きく分かれていることを反映している。

TradingKeyのデータによると、平均目標株価は約351ドルであり、現在の株価から95%以上の値上がり余地(アップサイド)があることを示唆している。しかし、この上昇幅の程度は依然としてビットコインの今後の動向に左右される点には留意が必要だ。

セイラー氏が発したシグナルは、本質的には公開されたバランスシートの積極的かつ柔軟な調整である。STRCは世界最大の優先株発行プールとそれに見合う機関投資家の吸収能力をもたらすが、硬直的な返済圧力は依然として残っている。資金調達コストが安全余裕を侵食し始めた際、あらかじめ強固なリスク安全弁を構築しておくことは、このフライホイール・モデルの継続性を確保するためのより優れた方法である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。