S&P 500ラリー:市場暴落のシグナルか、それともSpaceXのIPOが上昇を牽引するか?AIラリーを買いか、それとも利益確定か?

S&P500指数はAIブームによるハイテク株主導で過去最高値を更新したが、市場の広がりは乏しく、セクター間の乖離が顕著である。ドイツ銀行は、第二次世界大戦後で4回しかない現在の急騰局面のうち、3回は危機後、残りの1回は1987年暴落前であり、警告信号となる可能性を指摘。FRBの利上げ観測、家計貯蓄率の低下と社債クレジットスプレッドの縮小の異常な同時進行、地政学リスク、そして6月のSpaceX IPOによるS&P500への影響が、今後の市場動向における主要な不確実要素として挙げられる。SpaceXのIPOは、同社の巨大な時価総額とS&P500のルール変更により、指数に大きな影響を与える可能性がある。

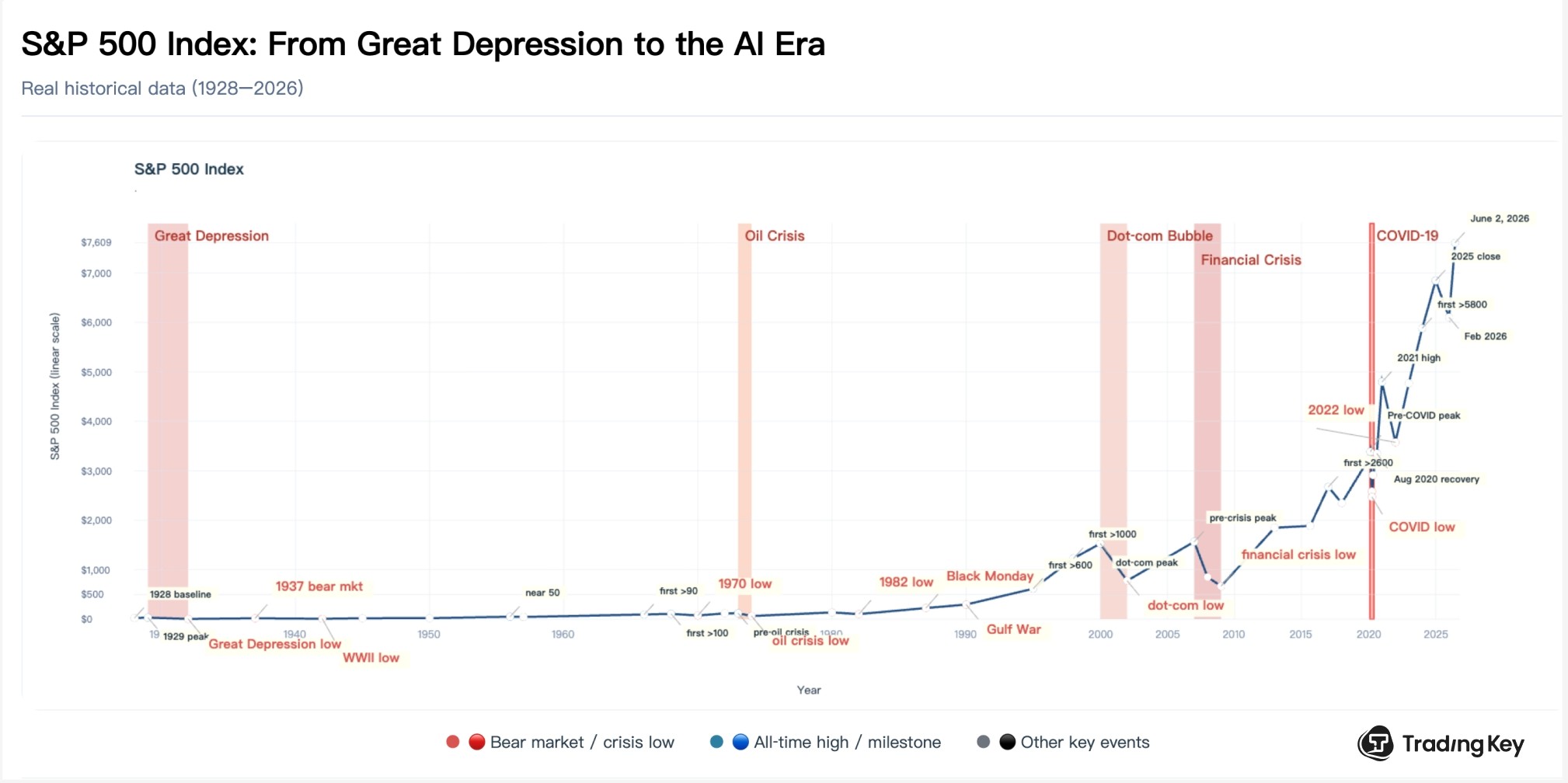

TradingKey - 米東部時間6月2日、米主要3株価指数は過去最高値を更新し、3指標すべてが5営業日連続で終値の最高値を更新したのは2017年2月以来初めてとなった。S&P500種株価指数は現在9営業日連続で続伸しており、1年超で最長の連騰を記録している。

5月末までの2カ月間で、S&P500は16%急騰した。ドイツ銀行のアナリストは、第二次世界大戦以降、このような上昇局面は4回しか発生していないと指摘している。そのうち3回は重大な危機後の反発であったが、現在の市場環境に類似した非景気後退期における堅調な上昇であった残りの1回は、1987年の暴落直前に発生しており、これが警告のサインとなる可能性がある。

AIブームのさらなる進化への期待を背景に、投資家は今、S&P500を買い入れるべきか、それとも利益を確定すべきか。さらに、6月に予定されているSpaceXのIPOはS&P500にどのような影響を及ぼし、そこから利益を得るために投資家はどのような戦略を採るべきだろうか。

S&P500指数、TradingKey

2026年のS&P 500指数の上昇を牽引する要因とは?

S&P 500の直近の力強い上昇は、主にAIブームの中でのハイテク株の急騰に牽引されている。アナリストは深刻なセクター間の乖離を指摘し、米国株上昇の「騰落の広がり(マーケット・ブレズ)」が不十分であり、テクノロジー株のみに支えられた極めて狭い強気相場であると評している。

FactSetが火曜日に発表したデータによると、S&P 500は年初来で11%超上昇し、指数の主導役である情報技術セクターは27%超急騰した。Bespoke Investment Groupは、3月30日から今週月曜日にかけて、S&P内のハイテク株は45%超上昇した一方、指数自体の上昇率は約20%にとどまったと指摘した。さらにBespokeは、3月30日の安値以降のS&P 500構成銘柄のうち、上昇率上位50銘柄の38銘柄がハイテクセクターであり、上位25銘柄のうち23銘柄、上位13銘柄に至ってはすべてがハイテク株であったと付け加えた。

Ned Davis Researchのストラテジスト、ロブ・アンダーソン氏はX(旧ツイッター)で、過去2カ月間にS&P 500を上回るパフォーマンスを示した銘柄の割合が1972年以来で3番目に低い水準に低下したと述べ、米国株上昇における市場の広がりの深刻な欠如を改めて示した。

この期間、マイクロン・テクノロジー (MU) が時価総額1兆ドルを突破したように、主要なメガキャップ・ハイテク企業の時価総額は急速に拡大した。また、エヌビディア (NVDA) のジェンスン・フアン最高経営責任者(CEO)も、マーベル (MRVL) が時価総額1兆ドルに到達する次の半導体銘柄になると予測した。

S&P 500の9日続伸:1987年の市場暴落は再来するのか?

ドイツ銀行は、現在のS&P 500の驚異的な上昇は第二次世界大戦以降でわずか4回しか発生しておらず、そのうち3回には明確な正当理由があったと指摘した。具体的には、2020年4月〜5月のコロナ禍後の反発、2009年3月〜4月の世界金融危機後の回復、そして1975年1月〜2月の第1次石油危機後の市場回復である。これら3つの急騰はいずれも、経済危機が後退したことに伴う買い戻しが要因であった。

しかし、同行調査部門のマクロストラテジストであるヘンリー・アレン氏は月曜日、現在は経済が景気後退から脱却する局面ではないため、株式市場の上昇ペースは近年のあらゆる前例を覆していると指摘した。現在の環境には依然として数多くのリスクが潜んでいることもあり、すでに市場に対して慎重な姿勢をとっている層の間で不安が高まっている。

FRBの利上げ:S&P 500を脅かす隠れたリスク

リスクの一つは、米連邦準備理事会(FRB)が年内に利上げを行う可能性である。ドイツ銀行は、経済的圧力が家計の貯蓄率を圧迫しており(現在は2022年以前や2008年の金融危機前に短期間見られた低水準にある)、それにもかかわらず社債スプレッドが縮小し続けていると指摘した。

社債スプレッドとは、社債と同一満期の国債との利回り格差を指し、後者は一般に無リスク金利とみなされる。マクロ経済や金融市場のバロメーターとして、スプレッドの縮小は社債利回りの低下を意味し、市場が企業のデフォルトリスクを低いと認識していることを示唆しており、旺盛なリスク選好姿勢を反映している。

家計貯蓄率の低下と社債スプレッドの縮小が同時に進行しているのは異例であり、金融市場と実体経済の明確な乖離を示している。すなわち、経済成長を牽引する消費の勢いは衰えつつあるものの、金融市場はまだそれに気づかず、楽観的な動きを続けているということだ。

このような状況下でFRBが利上げに踏み切れば、クレジット市場の楽観的な期待は瞬時に打ち砕かれ、借入コストの急騰は中小企業を圧倒するだろう。さらに、利上げは貯蓄の少ない世帯の利払い負担を増加させ、消費にさらなる打撃を与える。この二重の圧力により、現在割高な水準にある米国株は大きな打撃を受けることになる。

原油価格の変動がいかに米国株を揺さぶり得るか

地政学的な課題も依然として解決されていない。足元の原油価格は比較的安定しているものの、何らかの混乱が生じれば市場のボラティリティが急激に高まる可能性がある。ドイツ銀行のアレン氏は、ホルムズ海峡の封鎖期間がすでに投資家の予想を超えていると指摘し、封鎖が継続すれば原油価格の安定性は危うくなるとの見方を示した。現在の米国株の上昇は、将来的な原油価格の下落という市場の期待が重要な支柱となっており、この期待が逆転すれば、米国株は多大な圧力にさらされることになるだろう。

SpaceXのIPO:S&P 500の新たな採用ルールが市場に与える影響

6月に予定されているSpaceXのIPOは、S&P 500指数の推移に影響を与える最も重要な中期的要因となるだろう。

SpaceXのIPOがS&P 500に影響を与える主な理由は、同指数のルール変更にある。新指針の下では、超大型株の採用スピードが加速され、大型株の上場観察期間が12カ月から6カ月に短縮された。そして最も重要なのは、GAAP(一般に公正妥当と認められる会計原則)に基づく継続的な黒字化要件が撤廃されたことだ。つまり、SpaceXの巨大な企業価値を考慮すると、上場時に多額の損失を抱えていたとしても、上場からわずか6カ月でS&P 500に採用される見通しだ。

浮動株調整後時価総額ではなく、総時価総額でウェート付けされた場合、企業価値1.75兆ドルのSpaceXは、S&P 500の総時価総額の2.4%を占めることになる。そのボラティリティは指数の動きに大きな影響を与え、指数を構成する最も重要な銘柄の一つとなるだろう。

さらに、SpaceXがS&P 500に採用される前であっても、指数にはすでにSpaceXに関連する多くの銘柄が含まれている。例えば、SpaceXの株式を約2%〜3%保有するEchoStarや、 (SATS) 、同じくイーロン・マスク氏が率いるTesla、 (TSLA) 、StarlinkのパートナーであるT-Mobile US (TMUS) 、およびSpaceXの大株主であるGoogle、 (GOOG) (GOOGL) などが挙げられる。

S&P 500に加え、Nasdaq 100もSpaceXに投資するための便利な手段である。Nasdaqが新たに導入したファストトラック(早期採用)制度では、時価総額が構成銘柄の上位40位以内に入る新規上場企業は、IPO後の最短7営業日目から採用を申請することが可能となり、S&P 500よりも大幅に短い待機期間を実現している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。