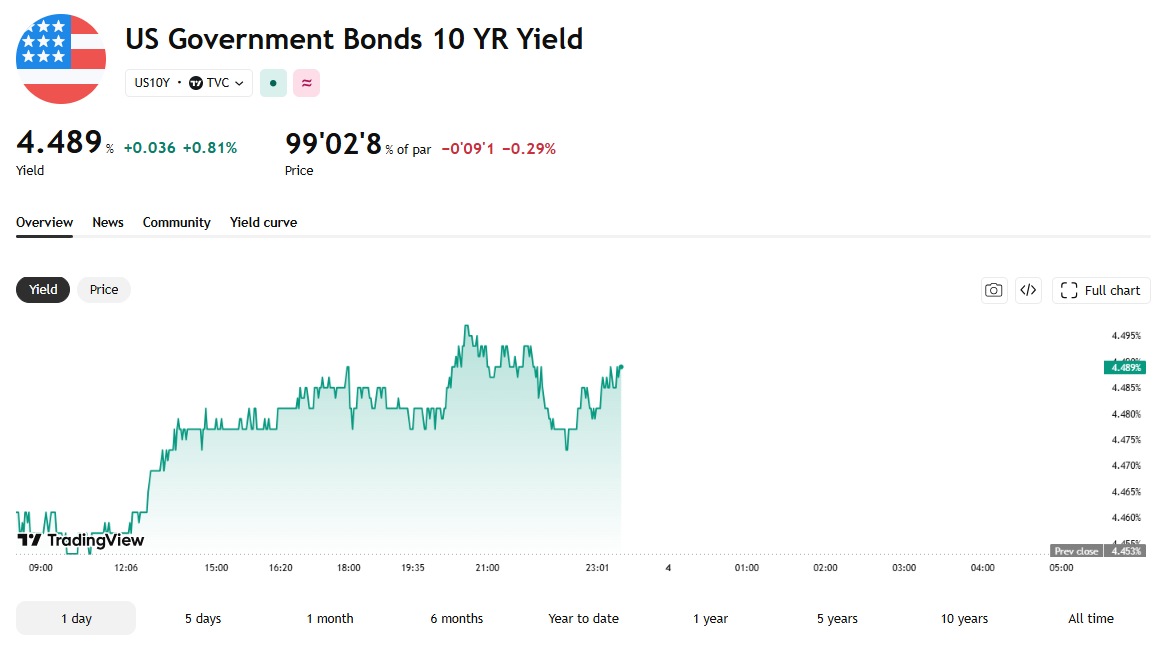

5月の雇用統計は予想を上回る。米国10年債利回りは4.5%水準に回帰、しかしシティは非農業部門の株式市場への影響は急減したと述べている。

AIポッドキャスト

ADP報告は市場予想を上回り、労働市場の底堅さを示唆したが、実質所得の浸食と個人貯蓄率の低下を招いている。この逆説的な状況下、米10年債利回りは4.499%、2年債利回りは4.093%に上昇した。今週の雇用統計が堅調な場合、FRBの利上げ観測が強まり、ハイテク株へのバリュエーション圧力が懸念される。一方で、原油価格高騰によるインフレ再燃が、政策決定の核心的変数となる可能性もある。オプション市場は、金曜日の雇用統計発表におけるS&P 500指数の変動幅を限定的と予測している。

TradingKey - 6月2日、イランでの戦争がインフレを助長し続けるとの懸念に加え、市場予想を上回ったADP報告(「民間雇用統計」データ)を受け、原油価格と米債利回りが上昇する一方で、株価は下落した。

米労働市場は予想外の底堅さを見せているが、その裏では根強い高インフレが家計の実質所得を浸食しており、個人貯蓄率は約4年ぶりの低水準にまで押し下げられている。この逆説的な経済情勢を背景に、米連邦準備理事会(FRB)の金利軌道を予測しようとするトレーダーらは苦境に立たされている。

ADP統計の発表を受け、住宅ローン金利の重要な指標となる米10年債利回りは4.499%に達し、FRBの短期金利動向を反映する2年債利回りは4.093%まで上昇した。30年債利回りは4.997%を付けた。

[出所:TradingView]

これにより市場の関心は今週金曜日の米雇用統計に移っており、非農業部門雇用者数は8万5000人の増加が見込まれている。失業率は4.3%で横ばいとなる可能性が高く、平均時給は前月比0.3%増と予想されている。

米雇用統計が引き続き堅調であれば、市場が織り込むFRBの金利見通しは一段とタカ派寄りに傾くだろう。そうなれば、高バリュエーションのハイテク部門やAI関連銘柄へのバリュエーション圧力が、市場における主要な対立軸となることは避けられない。

注目すべきは、別の見方も浮上していることだ。地政学的緊張の高まりを背景とした原油価格の急騰が、新たなインフレ懸念を引き起こしている。これが雇用統計に代わり、FRBの政策期待や市場動向を左右する核心的な変数となりつつある。

シティは、オプション市場が金曜日の雇用統計に対して異例なほど静かな反応を予想しており、S&P 500指数の変動幅はわずか±0.6%にとどまるとの予測を織り込んでいると指摘した。これは過去1年間の雇用統計発表日における平均ボラティリティ(0.7%)を下回っており、ここ数カ月で最も落ち着いた雇用統計発表の一つとなる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。