英伟达财报即将到来,投资者最应该关注什么?

AI播客

英伟达2027财年第一季度财报营收预计约789亿美元,同比增长约79%。市场关注点在于数据中心营收的“再加速”以及网络业务高速增长, melylanox有望成为第二增长引擎。供应链瓶颈,特别是HBM内存和先进制程产能,持续制约产能释放,Blackwell平台进展是关键。出口管制对对华业务造成结构性侵蚀,预计未来六个月收入损失约150亿美元,中国市场份额大幅下滑。华尔街整体看多,认为当前估值合理,但需关注AI基建周期是否步入边际放缓临界区间。

TradingKey - 美东时间5月20日盘后,英伟达(NVDA.US)将公布2027财年第一季度财报。市场预期营收约789亿美元,同比增长约79%,调整后每股收益约1.77美元。

花旗预计营收将达800亿美元,高于共识预期,主要受B300芯片加速量产超预期推动;摩根士丹利预计营收超预期约30亿美元;美国银行分析师Vivek Arya预计Nvidia本季度营收将超出卖方机构平均预期2%至4%,即超出约20亿至40亿美元。

随着市场对“英伟达永远会超预期”形成一致性心理预期,这一次财报的最大悬念已不再是业绩是否超出预测,而是超出预期的幅度以及各核心指标的结构健康度。以下五大维度为本次财报的关键看点。

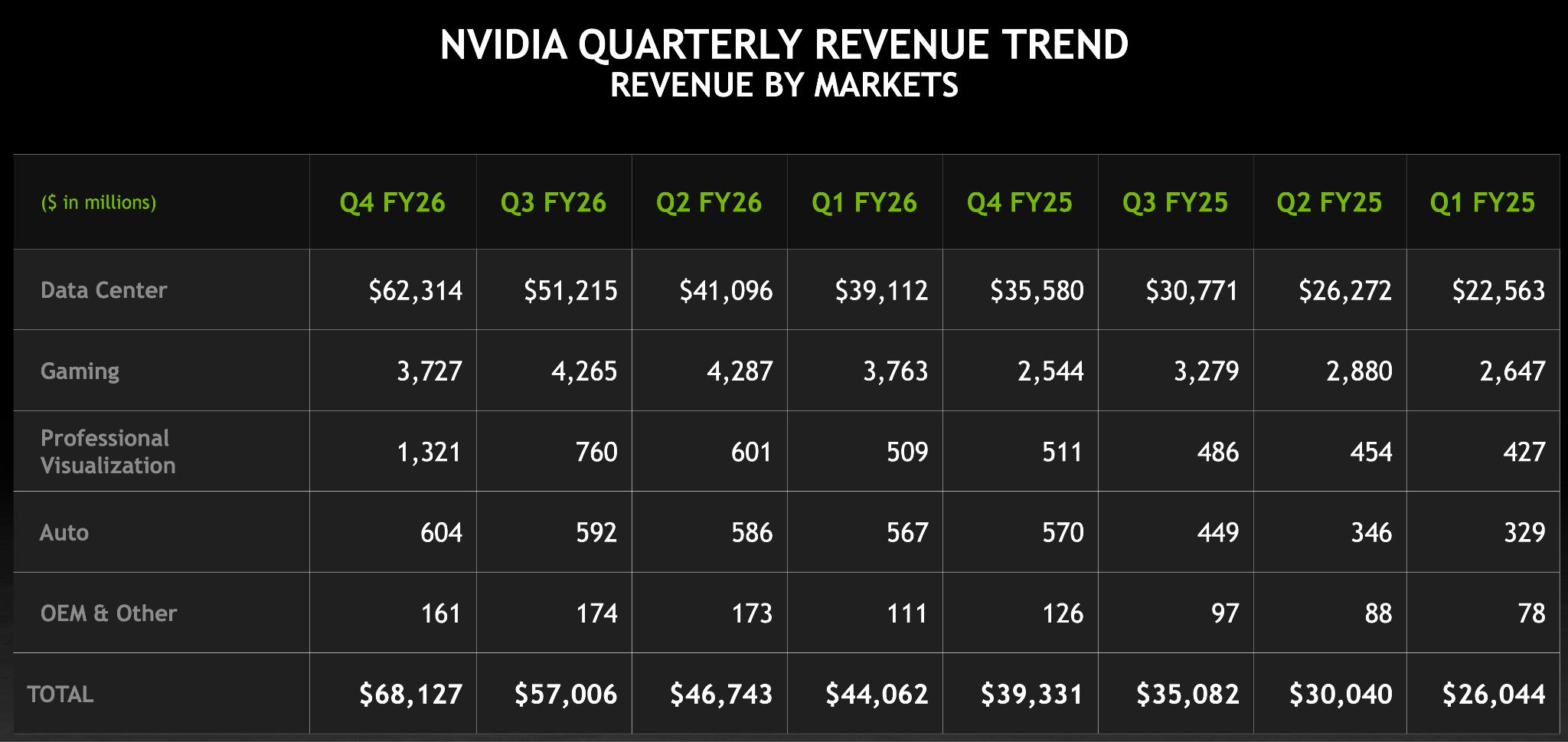

数据中心营收能否兑现"再加速"预期

机构普遍预期数据中心营收在730至740亿美元区间,同比增速约88%。其中网络业务增长尤为突出,市场预期Computing业务收入约609.5亿美元,同比增长70.8%;Networking业务收入约127.5亿美元,同比增幅高达272.7%,增速已大幅超过GPU本体。

AI训练集群正在向超大规模分布式架构演进,网络互联在算力系统中的价值占比持续提升,Mellanox(英伟达旗下网络解决方案提供商)正在成为英伟达的第二增长引擎。

市场的关注点聚焦于,四家超大规模云服务商提供商(AWS、微软Azure、谷歌云、Meta)合计资本年度支出已攀升至约6300亿美元的量级,英伟达的数据中心营收增速是否持续高于云服务商提供商的资本开支增速,将是验证其市场份额能否继续扩张的关键。

供应链瓶颈持续制约产能释放

黄仁勋与戴尔近期同台时指出,当前最大供应瓶颈是内存(HBM),其次为先进制程产能。英伟达已提前两至三年规划供应链,但全球产能短期内仍难以追赶上AI需求增速。

这一需求与供给之间的结构性矛盾何时能够缓解,直接决定了业绩天花板的突破空间。

供给结构是否能够得到有效改善也将成为本次财报的关注点之一。

Blackwell平台是英伟达本代旗舰产品,从产量爬坡到客户部署的实际进展是投资者判断业绩确定性的核心依据。

此前,根据TrendForce集邦咨询最新AI Server产业调查,2026年NVIDIA的高端AI芯片出货结构将出现变化,受到国际形势变化、供应链仍需时间调校等因素影响,预估Blackwell系列占比从61%大幅成长至71%,主导市场的地位更加巩固。

市场需关注Blackwell产品是否能得到有效的事实性验证订单,从而在市场占据更有利地位。

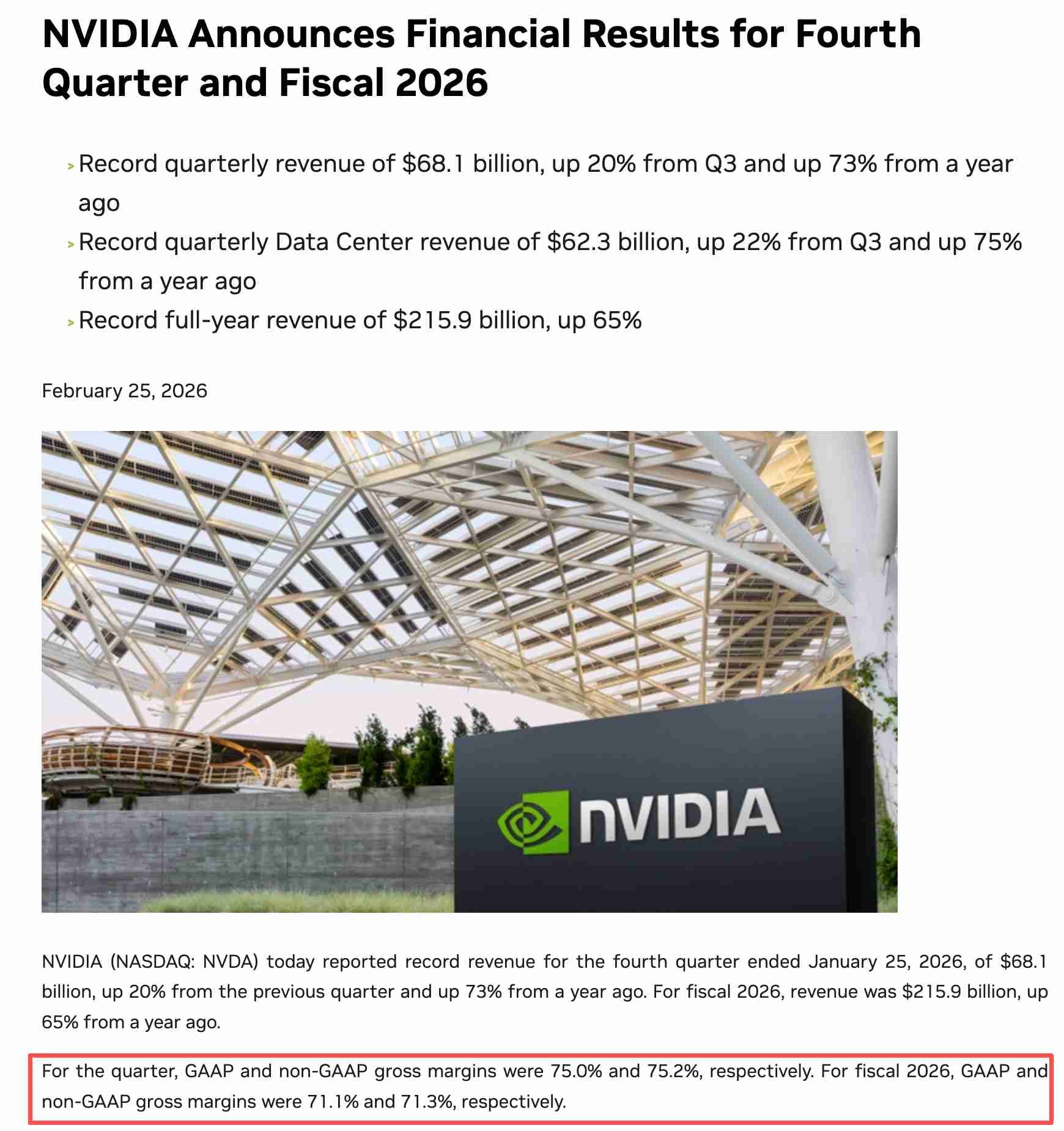

【英伟达公布2026财年第四季度及全年财务业绩,来源:英伟达官网】

毛利率方面,上一季度的公司口径为75%,第一季度指引为71%至72%,外界预期本次财报实际毛利率将落在73%至75%区间。

若毛利率出现明显下移,市场可能解读为产能瓶颈或定价压力正在侵蚀盈利能力。

对华出口管制对盈利的结构性侵蚀

尽管此前特朗普访华释放出H200的松绑信号,但仍未见中国市场给予的有效订单。

出口限制正从一次性损失演化为持续失血。上一季度,H20产品在出口许可新规生效前实现46亿美元销售额,但英伟达因库存积压和采购承诺计提了45亿美元的费用,另有25亿美元订单无法交付。

扣除45亿美元非经常费用后,非GAAP毛利率本可达到71.3%,费后口径仅为61.0%。英伟达预计未来六个月因出口禁令将产生约150亿美元的累计收入损失。长期来看,美国出口管制正在加速中国客户转向本土的国产替代方案。

据《2026中国AI计算芯片市场研究报告》,英伟达在中国的份额已从两年前的近垄断暴跌至约8%,华为昇腾950PR推理性能已达英伟达H20的约三倍,2025年华为AI处理器业务实现营收75亿美元。中国市场的结构性流失正在重塑全球AI芯片竞争格局。

华尔街看多与估值合理性的确认

目前华尔街共识评级仍为买入。多数机构仍认为,英伟达的估值相对于其增长前景并未明显高估。当前股价对应约45倍前向市盈率,PEG仅约0.63,远低于市场对高增长型科技股的惯用溢价门槛。

市场分析指出,英伟达极强的定价能力仍未在定价中显示,目前估值并未充分反映其在当前AI革命中的核心角色。

对于投资者而言,关注支撑英伟达高估值的AI基建周期,是否已经走入了边际放缓的临界区间是本轮财报需要重点关注的信息之一。