思科Q3财季前瞻:传统硬件承压后能否回稳,AI订单能否力挽狂澜?

AI播客

思科2026财年第三季度财报将发布,市场关注其AI网络订单增长能否抵消传统硬件业务下滑。公司AI订单积压超20亿美元,并推出专为AI集群设计的Silicon One G300芯片。安全与可观测性业务成为增长核心,Splunk整合带来协同效应。然而,传统以太网交换机业务面临企业资本开支压缩及份额侵蚀压力。分析师普遍看好思科转型AI基础设施巨头,但利润指引和毛利率表现仍是焦点。投资者需关注AI订单转化节奏和传统硬件业务企稳信号。

TradingKey - 5月13日美股盘后,思科(CSCO.US)将发布2026财年第三季度财报。公司此前给出的营收指引区间为154亿~156亿美元,华尔街共识落于155.6亿美元附近;调整后每股收益(Non-GAAP EPS)指引为1.02至1.04美元,分析师预期均值约1.04美元。

思科多年来持续处于争议,投资者对这家网络设备巨头分歧巨大,一边是连续五个季度营收同比下滑的传统网络业务,另一边是正在兑现的AI网络订单。

思科在AI赛道上持续追赶,市场的核心问题在于,思科在AI领域上做出的努力是否足以抵消传统硬件部门的持续退潮?

AI网络订单增长,规模仍是关键

根据思科在Q2财季中披露的数据,超大规模客户AI订单积压已超过20亿美元,摩根大通分析师Samik Chatterjee指出,公司给出的2026财年超大规模AI订单超过40亿美元的指引只是一个最低目标,上行潜力可观。

【Cisco Silicon One G300,来源:Cisco】

今年2月,思科发布革命性网络芯片Silicon One G300,可提供102.4 Tbps交换速度,专为千兆瓦级AI集群设计,宣称可将GPU集群作业完成时间缩短28%。

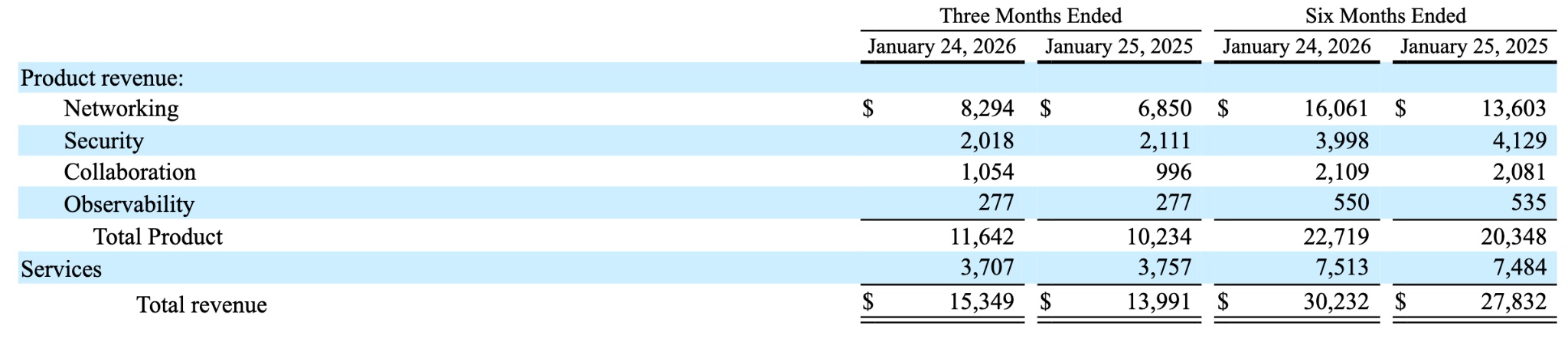

【Q2财季业务收入情况,来源:Cisco】

在数据中心以太网交换机市场长期被英伟达Spectrum-X侵蚀份额的背景下,G300是思科夺回话语权的关键产品。但产品宣布到客户机架部署之间往往间隔数个季度,本季度该产品对营收的实际贡献预计仍相当有限。

值得注意的是,思科一系列收购的纵深布局。继280亿美元收购数据安全与可观测性龙头Splunk后,公司于4月宣布收购AI可观测性初创公司Galileo Technologies,将其与Splunk平台整合,为客户提供完整的大模型智能体开发全生命周期管理。

尽管Galileo交易预计在思科Q4财季完成,对Q3财报尚无贡献,但这给Q4的财报指引增添了更多的可能性,也是多头资金进一步押注思科深耕AI领域的催化剂。

安全业务成核心,传统硬件承压

安全与可观测性业务已成为思科整体增长的核心支点。市场普遍预期包括Splunk在内的安全与可观测性收入本季同比增速将维持在20%至25%之间。Splunk已被预期在本财年实现Non-GAAP每股收益增厚,运营现金流持续为正。

但传统网络与交换机硬件业务仍处于结构性消化期。企业客户持续压缩资本开支,以太网交换机收入同比下降8%,对整体营收构成持续拖累。思科要想继续保持营收正增长,安全业务和AI相关订单必须持续以更快的速度填补传统硬件部门的掉队。

市场分歧仍在,利润指引成焦点

机构对思科的看法整体偏向乐观。摩根大通分析师Samik Chatterjee本月初将目标价从95美元上调至96美元,重申"跑赢大盘"评级。瑞银在相关行业Q1盈利前瞻报告中同步将基于网络硬件板块的目标价普遍上调。Wedbush分析师Moshe Kattri表示,思科正在转型为AI基础设施巨头。

但分歧同样清晰存在,市场的核心分歧在于利润消化能力。思科第二财季非GAAP毛利率为68.8%,略低于分析师预期的69.0%,主因传统硬件定价压力持续。

此前多数机构虽不断调高目标价,但其盈利预测中对毛利率持续承压的假设相当苛刻。本季度毛利率落在65.5%至66.5%指引区间时,若实际数据接近低位而非高位,已提前计入AI乐观估值的看多逻辑可能面临削弱。

投资者该关注什么?

从估值维度看,思科股价年内累计上涨已涨超27%,但不少机构对思科的AI故事转化为盈利贡献持谨慎态度。

传统网络硬件业务仍处于“订单消化叠加减库存”的阶段,AI超大规模客户订单则处于首批交付正兑现、G300规模放量仍待验证的过渡期。思科正经历从传统网络设备商向AI网络与安全双轮驱动的再定价阶段,仍是一场需要时间验证的漫长转型。

对于投资者而言,思科Q3财季的看点在于业绩管理层对未来12至18个月AI订单转化节奏的定性判断。与此同时,传统硬件订单的底部信号是否出现,也是这场估值博弈中,越来越多的观望资金正在寻找的确定性锚点。