トランプ氏の支持率が第2期目の過去最低を更新;トランプ氏が弾劾された場合、米国株はどうなるか?

AIポッドキャスト

米イラン紛争への懸念緩和により米国株は過去最高値を更新したが、トランプ大統領の支持率は任期中最低水準に低下した。支持率低下とイラン関連の過激発言が弾劾・罷免の動きを加速させ、政治的不透明感が米国株の最大リスクとなっている。株価は高水準のPERで推移しており、政治的不安定性が高バリュエーションの根拠を侵食し、市場変動やシステム的なリスクオフ取引を招く可能性がある。議会選挙における共和党の議席数への影響も懸念され、市場は「トランプ氏の退場」を織り込み始めている。

TradingKey - 米イラン紛争への懸念が徐々に和らぐなか、米国株は続伸し、Nasdaq総合指数とS&P 500種株価指数はともに過去最高値を更新した。一方、トランプ大統領の支持率は任期中の最低水準に低下した。

Reutersは4月28日、最新の世論調査でトランプ氏の支持率が任期中最低の34%に落ち込んだと報じた。4月中旬の36%から低下し、2025年1月の就任時の47%を13ポイント下回った。生活費問題への対応を支持する回答者はわずか22%であった。

同時に、イランの「文明の抹殺」に関するトランプ氏の過激な言辞を受け、4月には85人以上の民主党議員が、弾劾または憲法修正第25条を通じた同氏の罷免を公に支持した。

政治的不透明感は、現在、米国株式が直面している最大のリスクである。

米国株は現在、過去3年間で最高水準のP/E(株価収益率)付近で推移している。一方、トランプ氏は任期中、法人税減税と規制緩和を提唱しており、これがハイテク企業の純利益を直接的に押し上げ、合併・買収(M&A)や規模拡大においてハイテク大手に有利に働く一方、コンプライアンス・コストを抑制している。

さらに、トランプ氏は「アメリカ・ファースト」を掲げ、コア技術のローカライズを重視し、先端製造業の国内回帰(リショアリング)を奨励する一方で、一部の企業が他国にファウンドリを設立するなどの税の抜け穴を厳しく取り締まっている。国内の半導体、防衛技術、AIインフラに対しては政策的な支援が行われている。かつてトランプ政権の「Big and Beautiful Act(大きく美しい法案)」により、国内製造業の法人税率は21%から15%へと一段と引き下げられた。

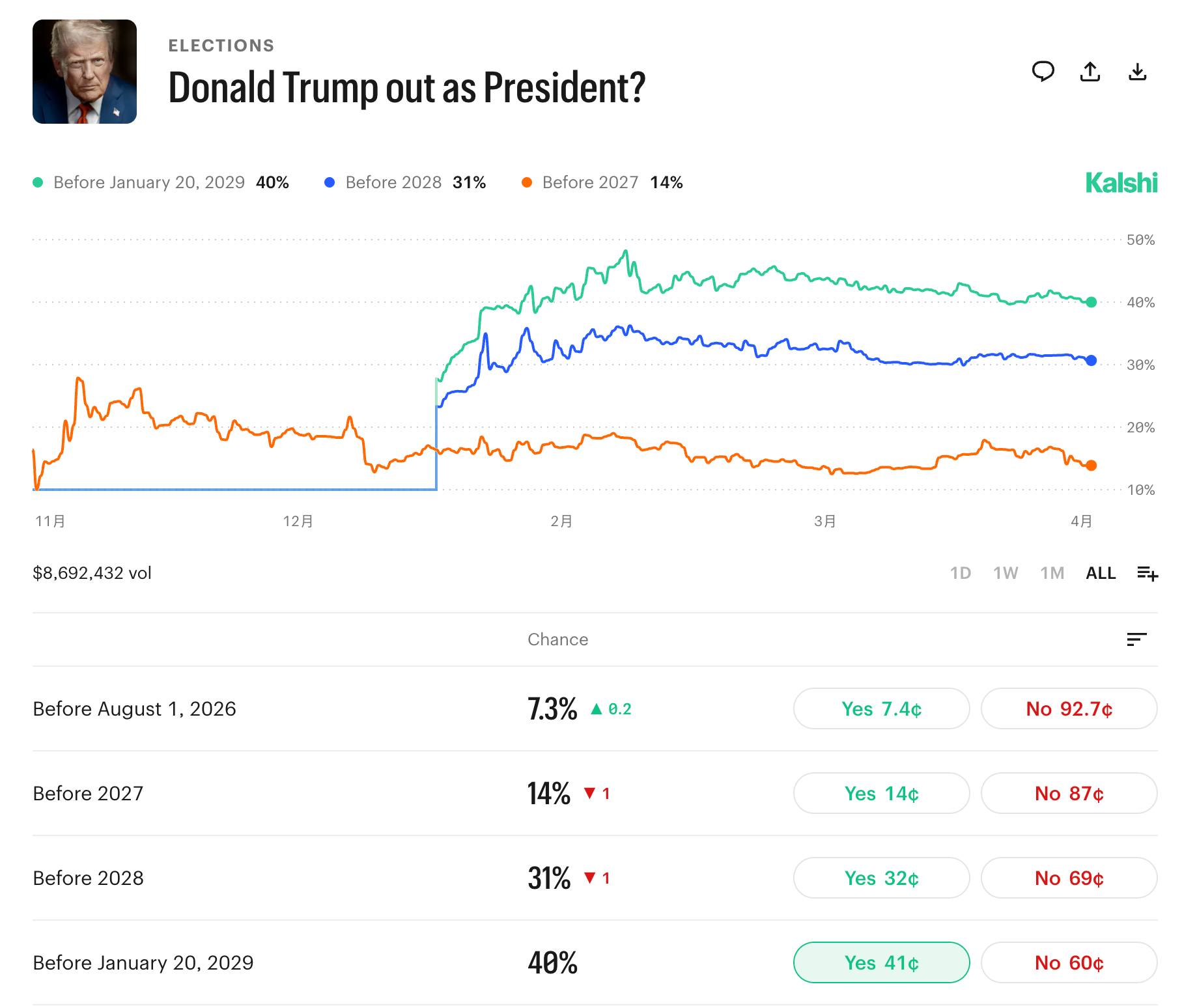

【トランプ氏が任期満了まで務める市場確率はわずか40%に低下、出所:Kalshi】

市場の関心が「トランプ氏の続投」への期待から「トランプ氏の退場」を織り込む取引へとシフトすれば、バリュエーションの論理はシステム的な再評価に直面する可能性がある。

「大統領の退陣」の可能性が実質的な議題に上れば、市場は数週間以内にリスクオフ・モードに突入する可能性がある。2024年の歴史的パターンを参照すると、弾劾の予兆段階では、数週間にわたる激しい市場変動を伴うことが多い。政治的な不確実性が高バリュエーション資産の価格形成の根拠を侵食し始めれば、このボラティリティはイベント自体の影響を超え、システム的なリスクオフ取引へと発展しかねない。

さらに、大統領の退職が直ちに政策転換を意味するわけではない。憲法修正第25条に基づく承継プロセスにより、ヴァンス氏が後継者となる可能性が非常に高く、これは移行期間中、共和党が一時的に行政権を維持することを意味する。ヴァンス氏の就任により、政権運営の方向性がトランプ氏の核心的な経済政策を即座に覆すことはないだろう。

実際、支持率の低下がトランプ氏の政治的な継続性に大きな影響を及ぼすわけではない。歴史的に、支持率が40%を下回った大統領の多くは任期途中で解任されておらず、退任前に支持率が約25%まで低下し、存命の大統領として最も不人気の一人とされたジョージ・W・ブッシュ氏もその例に含まれる。

これは、現在の支持率低迷の真の致命傷が、支持率そのものの低下にあるのではない理由を説明している。

実際には、支持率の構造的な低下は共和党の議会選挙の得票に間接的な影響を与える。特別選挙の結果、下院を失うことになれば、共和党は税制改革や規制緩和を一方的に進めることができなくなる。つまり、トランプ氏の低支持率は、上下両院における共和党の議席を構造的に侵食しているのである。

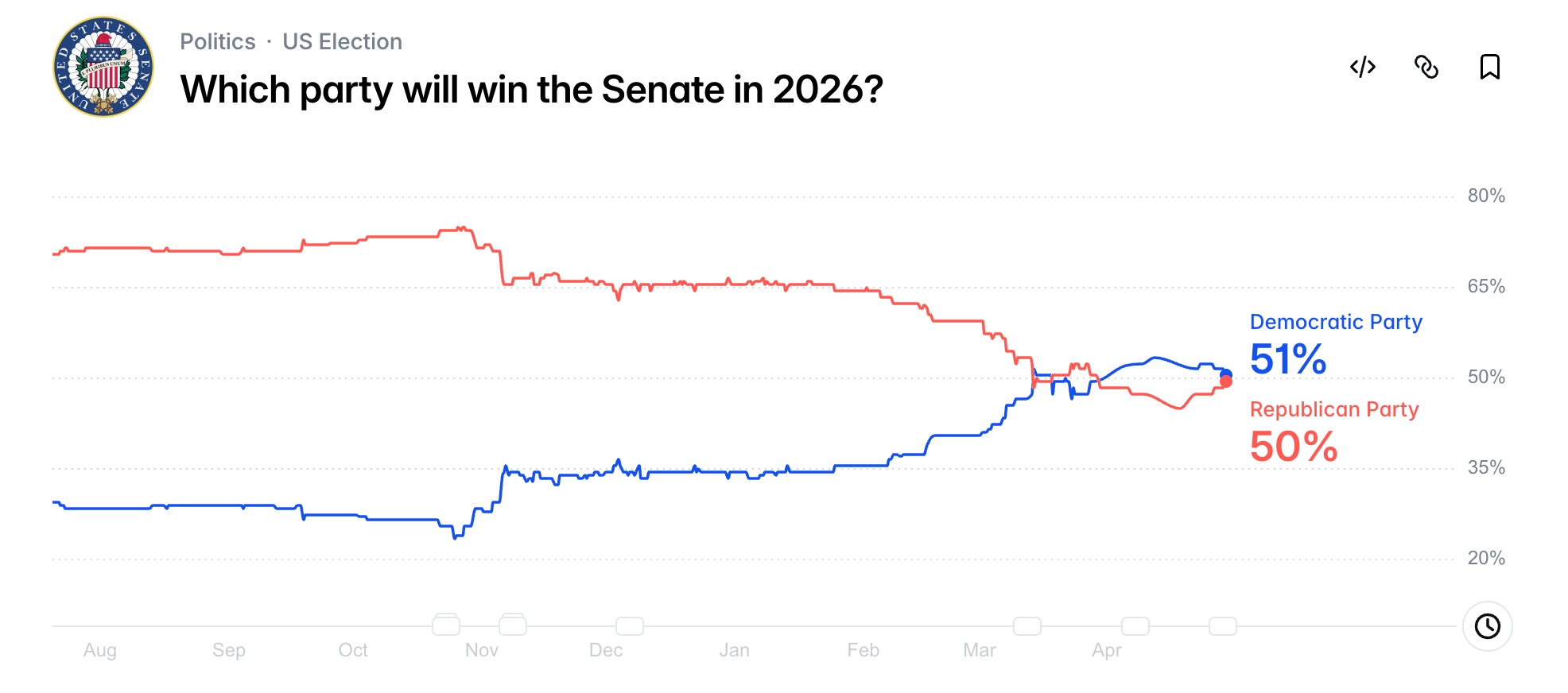

【共和党が上院を掌握する確率は低下し続けている、出所:Polymarket】

米イラン紛争の勃発以来、共和党の支持率は急落している。予測市場のデータによると、2026年11月3日の米中間選挙において、民主党が上院を掌握する確率は51%となっており、以前の54%から低下した。

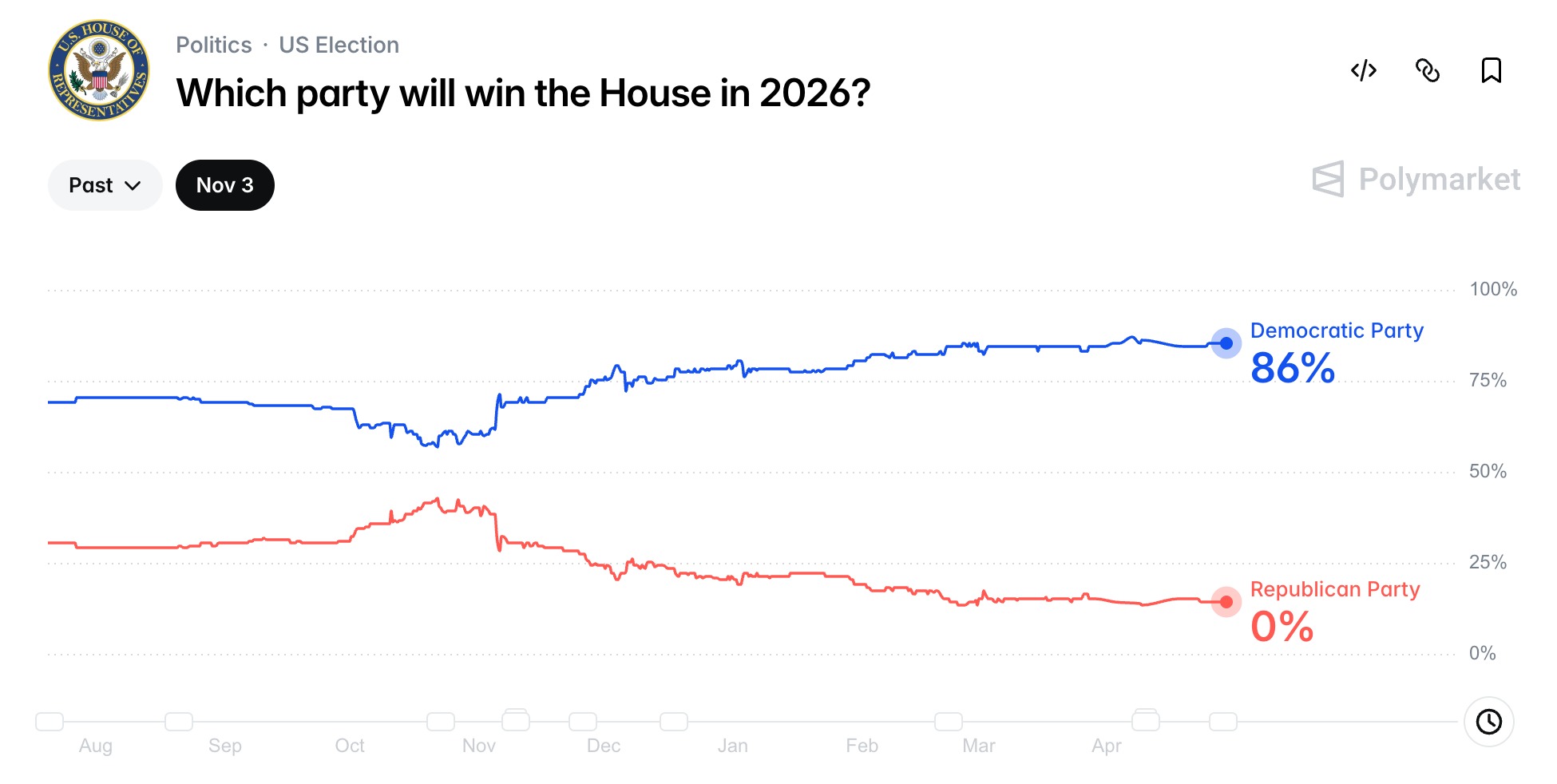

【共和党が下院を掌握する確率はほぼゼロ、出所:Polymarket】

歴史的パターンによれば、与党は中間選挙でほぼ不可避的に議席を減らす。トランプ氏自身も、共和党が中間選挙で「下院を失う可能性がある」と何度も示唆してきた。米国株式市場にとって最悪のテールリスクは、まさにトランプ氏の退陣と議会の勢力図の変化である。

4月の米国株の上昇は市場に一息つく余地を与えたが、まさにこの高水準のバリュエーションこそが、大きな政治的変化に対する市場の許容範囲(マージン)を極端に狭めている。「トランプ氏の弾劾」が織り込まれ始めるにつれ、政治的安定に賭けていた投資家は価格決定力を失いつつある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。