特朗普民调创下第二任期内新低,若特朗普遭弹劾下台,美股会发生什么?

AI播客

美伊冲突担忧消退推动美股走高,纳指与标普500指数创下新高。然而,特朗普支持率降至任内新低,其极端言论引发部分民主党议员支持弹劾。当前美股估值处于三年高位,特朗普任期内的减税和放松监管政策曾利好科技公司,并支持本土制造业。市场对特朗普任期结束的押注已下滑至40%。一旦“特朗普退出”成为实质性议程,估值逻辑可能面临重估,引发数周市场宽幅震荡,可能演变为系统性避险交易。共和党掌控参众两院的概率下滑,尤其众议院几无可能,这削弱了其推动税改和放松监管的能力。特朗普下台及国会权力变更构成美股尾部风险,高估值市场对政治变故的容错空间极度收窄。

TradingKey - 在美伊冲突的担忧背景逐渐消散下,美股持续走高,纳斯达克综合指数与标普500指数双双创下新高,与此同时,特朗普支持率降至任内新低。

4月28日路透社报道称,最新民调显示特朗普支持率降至34%的任内新低,较4月中旬的36%进一步下滑,较其2025年1月上任时的47%流失了13个百分点,仅22%的受访者认可其对生活成本问题的处理。

与此同时,因特朗普对伊朗发表“文明毁灭”等极端言论,超过85名民主党议员在4月公开支持通过弹劾或第二十五修正案罢免其职务。

美股当前最大的安全隐患是政治不确定性

当前美股正处于三年以来PE最高位附近。与此同时,特朗普任期内主张低企业税以及放松监管,这直接增加科技公司的净利润,也利于科技巨头进行并购、扩张,降低合规成本。

除此之外,特朗普推崇“美国优先”,对核心技术本土化尤为重视,鼓励高端制造业回流,同时打击部分公司通过在其他国家建立代工厂的避税漏洞,对本土半导体、国防科技和AI基础设施建设有政策扶持,此前,特朗普政府的《大而美法案》促使美国本土制造业的企业所得税率从21%进一步降至15%。

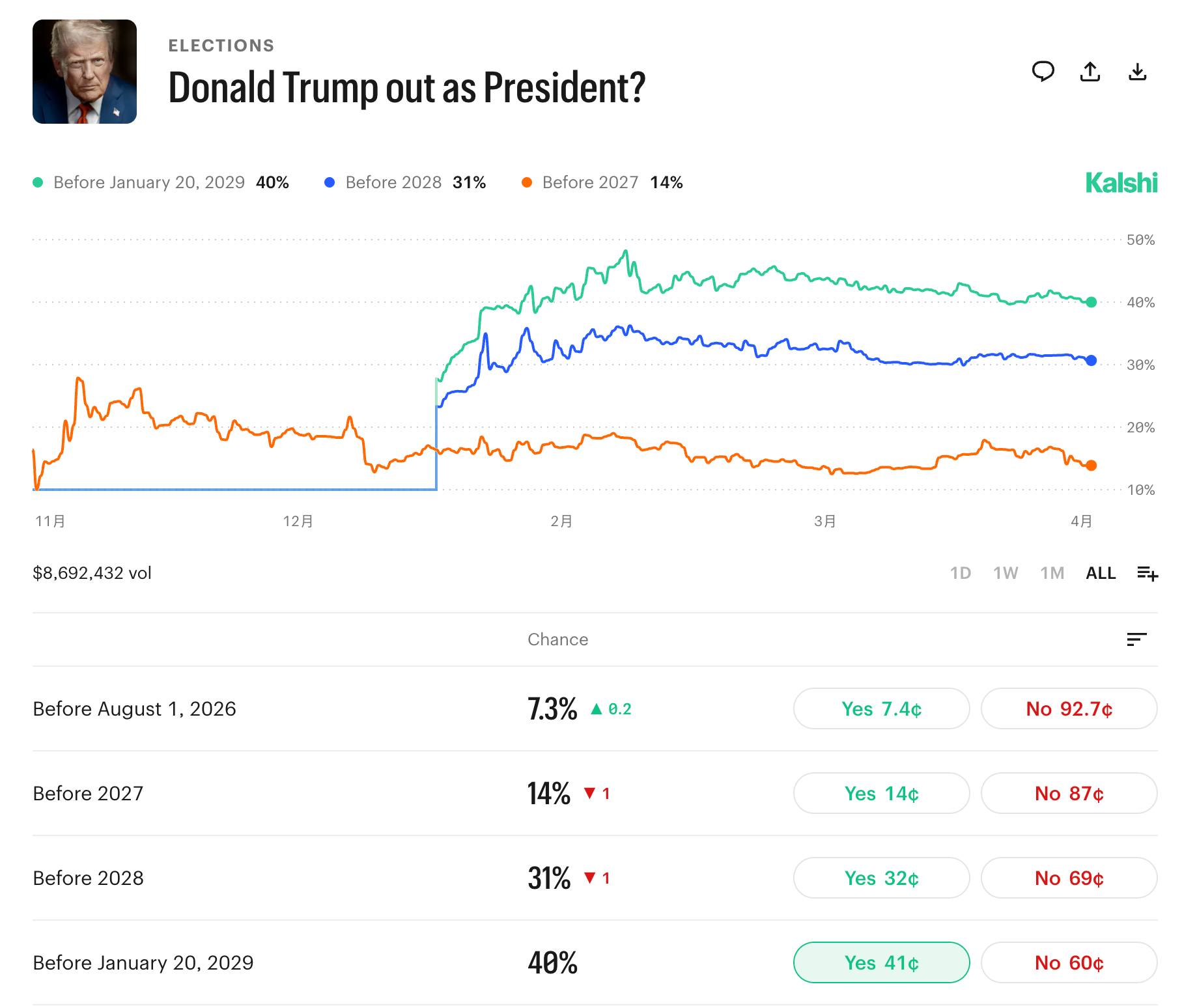

【市场对特朗普任职至期限结束概率仅下滑至40%,来源:Kalshi】

而一旦市场从押注“特朗普延续”转向交易“特朗普退出”,估值逻辑或面临系统性重估。

当“总统可能下台”进入实质性议程,市场可能在数周内进入避险模式。参考2024年历史规律,弹劾预演阶段往往伴随数周的市场宽幅震荡。而一旦政治不确定性开始侵蚀高估值资产的定价基础,这种波动可能超越事件本身的冲击,演变为系统性的避险交易。

除此之外,总统下台不等于政策立刻转向。宪法第25修正案的继任流程使万斯大概率成为继任者,这意味着共和党在过渡期内将暂时保持行政权。万斯的接替使得管理路径不会立即推翻特朗普的核心经济政策。

而实际上,民调下滑对特朗普的政治延续并不具备较大的影响力,从历史上看,支持率低于40%的总统大多并未中途被罢免,包括小布什离任前支持率跌至25%左右,一度被认为是最不受欢迎的在世总统之一。

这也解释了为什么当前民调下滑的真正杀伤力,不在于支持率的下滑。

实际上,民调的系统性向下间接影响的是共和党的国会选票。如果补选落差同时失去众议院,共和党就无法单边推进税改和放松管制。换言之,特朗普的低支持率正在系统性侵蚀共和党在众议院和参议院的席位。

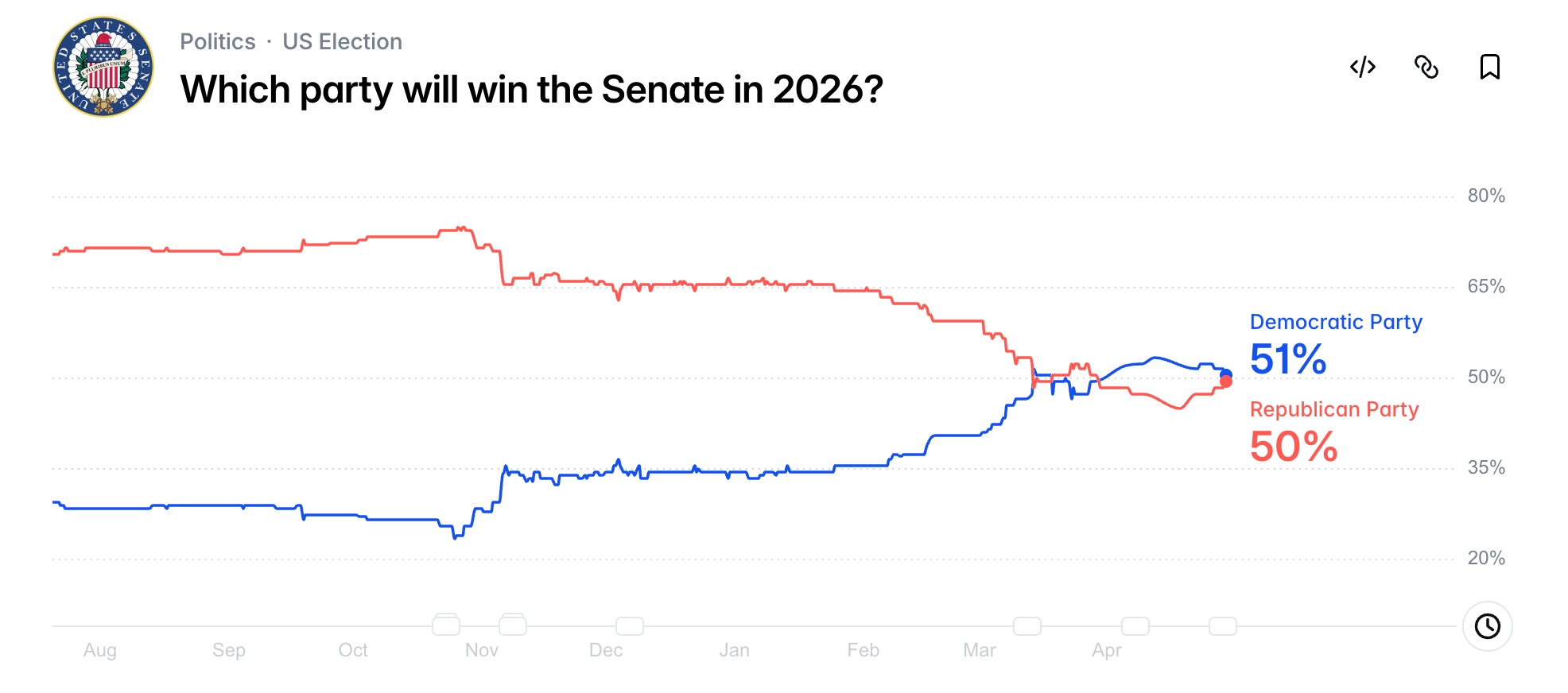

【共和党掌控参议院的概率持续下滑,来源:Polymarke】

自美伊冲突爆发以来,共和党的支持率一路下滑,预测市场数据显示,2026年11月3日的美国中期选举中,民主党有51%的概率掌控参议院,此前一度升至54%。

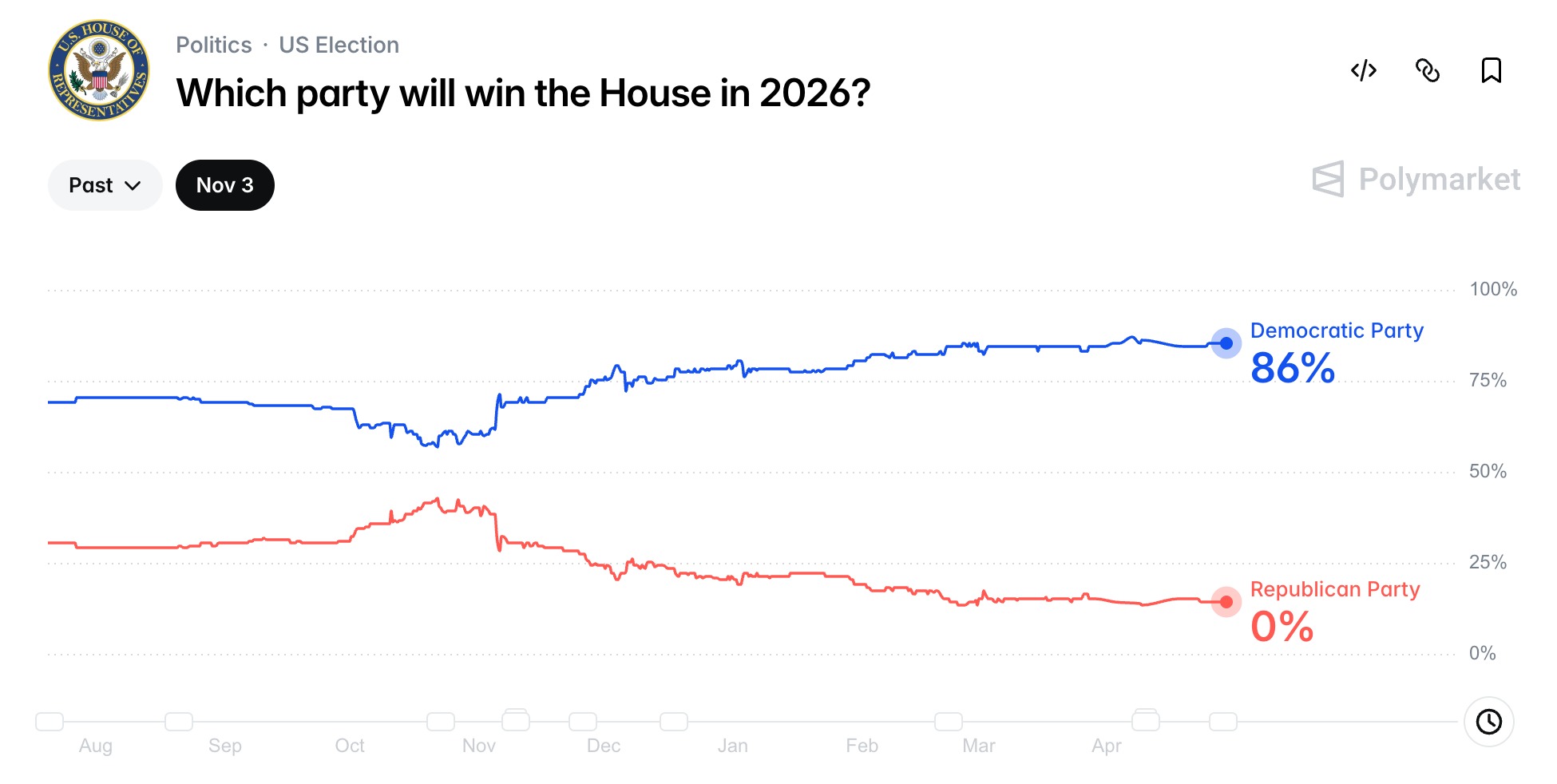

【共和党掌控众议院的概率几乎为零,来源:Polymarke】

历史规律显示,白宫所属政党在中期选举中几乎必然受挫。特朗普本人也多次暗示,共和党在中期选举中“可能会失去众议院”。而对于美股市场而言,最糟糕的尾部风险正是特朗普下台以及国会权利的变更。

美股4月的反弹给了市场喘息的时间,但也恰恰是这种估值高位,使市场对任何重大政治变故的容错空间极度收窄。当市场已经开始对“特朗普遭弹劾”进行市场定价时,押注政治稳定性的投资者正在失去定价权。