テスラの第1四半期利益はウォール街予想を上回る、マスク氏の250億ドルの設備投資計画が市場を冷やす

AIポッドキャスト

テスラの2026年第1四半期決算は、売上高が予想を下回ったものの、純利益とフリーキャッシュフローは市場予想を上回った。自動車部門は回復したが、エネルギー部門は減速した。サービス・その他部門は、FSD契約者数の増加とロボタクシー事業の拡大により好調だった。しかし、設備投資計画の大幅な増加が発表され、株価は下落した。市場は、高水準の投資がいつ利益に結びつくか、また、EV販売の鈍化と在庫増加を懸念している。人型ロボット「Optimus」の量産準備が進む一方、Model S/X生産終了は戦略的転換を示唆している。

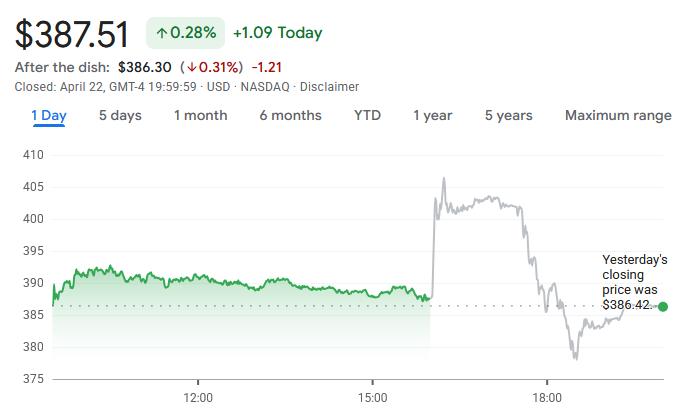

TradingKey - テスラ( TSLA )が米東部時間4月22日の取引終了後に発表した2026年第1四半期決算は、最近低迷していた株価を一時的に押し上げたものの、その後、設備投資計画を巡る市場の懸念を招いた。

決算によると、同期の総売上高は前年同期比16%増の223億9000万ドルに達した。市場予想の226億4000万ドルにはわずかに届かなかったものの、収益性は予想を大幅に上回った。米国会計基準(GAAP)ベースの純利益は前年同期比17%増の4億7700万ドルで、非GAAPベースの調整後純利益は56%急増の14億5300万ドル、調整後の1株当たり利益(EPS)は0.41ドルと、アナリスト予想を約11%上回った。

フリーキャッシュフローが特に注目され、市場ではマイナス転落が予想されていたが、実際には前年同期比で倍増となる14億4000万ドルのプラスを記録した。

事業セグメント別では、自動車部門が引き続き主要な収益基盤となり、四半期売上高は前年同期比16%増の162億3400万ドルと、昨年第4四半期の10%減から回復した。一方、エネルギー生成・貯蔵部門は重荷となり、売上高は12%減の24億800万ドルと、第4四半期の25%増とは対照的な結果となった。サービス・その他部門は好調で、売上高は42%増の37億4500万ドルとなり、前期の18%増と比較して今期の主要な成長エンジンとなった。

利益とキャッシュフローがいずれも市場予想を上回ったことを好感し、テスラ株は時間外取引で4%以上上昇した。しかし、その後の電話会見で経営陣が、今年の設備投資額がこれまでのガイダンスである200億ドルから50億ドル増加し、250億ドルを超えると明らかにした。このニュースを受けて株価は急速に上げ幅を縮小し、2%超の下落に転じた。年初来でテスラ株は約14%下落している。

市場は、これら高水準の投資がいつ実際の利益に結びつくかに注目している。短期的には、大幅な設備投資の拡大は回収期間の長期化を示唆しており、これが投資家による予想修正と、それに伴う株価の変動を引き起こす主な要因となっている。

自動車事業の減速

テスラの第1四半期の自動車販売実績によると、世界での電気自動車(EV)納車台数は前年同期比6.3%増の35万8000台となった。前期比では成長を達成したものの、四半期ベースの販売実績としては2022年以降で2番目に低い水準にとどまった。ウェドブッシュ・セキュリティーズのアナリスト、ダニエル(ダン)・アイブス氏は「失望を誘うスタート」と評したが、累計納車台数の観点では、テスラの世界合計は前年同期比21%増の920万台を超えた。

製品構成については、Model 3とModel Yが引き続き販売の主要な原動力となっている。第1四半期におけるこれら2モデルの合計生産台数は39万4600台、納車台数は合計34万1900台に達し、前年同期比でそれぞれ14%増と6%増を記録した。

対照的に、Cybertruck、Model S、Model Xを含むその他のモデルは、明暗の分かれる結果となった。生産台数は前年同期比20%減の1万3800台となった一方で、納車台数は25%増の1万6100台となった。この乖離が生じたのは、テスラが1月にModel SとModel Xの生産を正式に終了したためである。フリーモント工場の既存の生産ラインは人型ロボット Optimus のラインに転用されており、現在流通している車両の大部分が在庫分であることを意味している。

Cybertruck の市場動向については、より複雑な状況にある。年換算の生産能力は12万5000台を超えたものの、市場の受け入れは期待を下回っている。生産能力を吸収するため、テスラはマスク氏に関連する他の企業への Cybertruck の販売を開始した。同時に、テスラは新型モデルの量産を進めており、2月にはテキサス州のギガファクトリーで最初の Cybercab がラインオフした。同社は2026年までに Cybercab と電気トラック Semi の両方で量産体制を確立する計画だ。

懸念されるのは、在庫圧力が上昇し続けていることだ。第1四半期末時点における世界全体の在庫回転日数(days of supply)は27日に達し、前年同期の22日、および前期の15日から大幅に増加した。

生産台数と納車台数の差は5万台を超えており、その乖離のほぼすべてが Model 3/Y セグメントに集中している。これはチャネル在庫の蓄積を反映していると同時に、最終市場の需要が圧迫されていることを示唆している。

エネルギー事業における短期的な変動性

テスラのエネルギー事業は2026年第1四半期に異例のボラティリティに見舞われた。エネルギー生成・貯蔵部門の売上高は前年同期比12%減の24億800万ドルとなり、蓄電システムの設置容量は8.8GWhと、前年同期比で15%減、過去最高を記録した前四半期比では38%の大幅減となった。

実際、エネルギー事業はプロジェクトの収益認識サイクルや納入スケジュールの影響を大きく受け、四半期ごとの業績変動は業界では一般的である。市場は、生産能力の配置や製品の刷新といった中長期的なシグナルをより重視すべきだ。

生産能力に関しては、テスラはヒューストン近郊で、蓄電システム「Megablock」向けの「Megapack 3」を専門に生産する新たなギガファクトリーの建設を継続しており、2026年後半の稼働を予定している。一方、上海で建設中の年産能力20GWhのMegapack工場も、将来的に世界の蓄電供給能力を一段と強化する見通しだ。

製品面では、ニューヨークのギガファクトリーで独自開発された次世代ソーラーパネルの大規模な納入を開始した。この革新的な製品は、従来の住宅用パネルの3倍にあたる18の独立した発電ゾーンを備え、一部が影になっても安定して効率的な電力出力を維持する。さらに、デザイン性の向上や設置プロセスの簡素化も実現しており、耐陰性と施工効率のダブル向上を核としている。

短期的な業績への圧力はあるものの、エネルギー分野におけるテスラの長期戦略に揺らぎはない。蓄電需要が回復すれば、同事業による売上総利益への貢献のポテンシャルは依然として極めて有望である。

同時に、テスラのスーパーチャージャー・ネットワークの拡大も減速しておらず、第1四半期の純増数は2,200基を超えた。世界全体のスーパーチャージャー・ステーション数は8,463カ所に達し、総コネクター数は79,918基を突破、いずれも前年同期比で19%増となった。

FSDサブスクリプションが急増

サービス・その他部門は特に好調で、売上高は前年同期比42%増となった。利益構造の内訳を見ると、サービス事業の売上高総利益率が大幅に改善しており、コストの伸びが売上高の伸びを大きく下回ったことが、全社の粗利益率向上の主要な原動力となった。

中核的な事業レベルでは、テスラの自動運転およびAI事業が急速に進展している。FSD(フルセルフドライビング)の契約者数は128万人に達し、前年同期比で51%増、前四半期比では16%近い増加となった。

今年4月、FSD(監視付き)はオランダで当局の承認を得て、他のEU諸国での展開に向けた道筋をつけた。同時に、テスラはリカーリングレベニュー(継続収益)の拡大とユーザー浸透率の向上を目指し、FSDを「サブスクリプション専用」モデルへと段階的に移行させている。

第1四半期末時点で、FSDの累計走行距離は177億キロメートルを突破した。このうちV12およびそれ以降のバージョンが、約145億キロメートルの走行データに寄与している。

ロボタクシー(Robotaxi)事業も拡大を加速しており、第1四半期の有料走行距離は前四半期比でほぼ倍増し、累計274万キロメートルを超えた。4月、テスラは無人ロボタクシーサービスをダラスとヒューストンに拡大し、オースティン地域でも無人運行の範囲を広げた。フェニックスやマイアミなど米国の他の数都市でもサービス開始の準備が進む一方、サンフランシスコ・ベイエリアでは安全運転員が同乗する配車サービスを並行して展開している。

資本市場にとって、ロボタクシー(Robotaxi)の大規模な商用化は極めて重要な意味を持つ。小規模な試験運用から再現可能な事業モデルへと移行すれば、テスラの収益モデルは従来の「ハードウェアの粗利益」から「フリート運営+ソフトウェアサービス」という複合成長モデルへとシフトする。この転換が同社のバリュエーションに与える影響は、短期的な納車実績をはるかに凌駕する。

オプティマスの準備が加速

テスラは人型ロボット「Optimus」の量産展開を加速させており、同社の製造拠点戦略と事業転換に向けた動きは、市場の大きな注目を集めている。

今年1月、テスラはカリフォルニア州フリーモント工場の既存ラインをOptimusの製造拠点に転用するため、高級モデルの「モデルS」および「モデルX」の生産を終了すると発表した。最新の開示資料によれば、初の大規模なOptimus工場に向けた準備が第2四半期に正式に開始される。この第1世代のラインは年間100万台の生産能力を目標に設計されており、2026年7月下旬から8月にかけて試験生産が開始される見通しだ。

一方、テスラはテキサス州のギガファクトリー近隣において、より大規模な生産能力の拡大を計画している。これは長期的に年間最大1000万台の生産能力を見込む第2世代Optimusの生産ラインに向けた準備で、2027年の稼働開始を予定している。第1四半期の投資家向けプレゼンテーションで、テスラはテキサス工場に隣接する広大な用地を公開し、第2世代Optimusラインの展開戦略を概説した。

イーロン・マスク氏は、自動運転と人型ロボット技術に賭けることで、テスラを「伝統的な自動車メーカー」というイメージから脱却させるべく一貫して取り組んできた。テスラの収益は依然として電気自動車(EV)の販売に大きく依存しており、Robotaxiも現在はテキサス州での限定的な試験運用にとどまっているものの、主力モデルを廃止してロボット生産ラインを優先する動きは、明確な戦略的ピボットを示している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。