特斯拉Q1盈利超华尔街预期,马斯克250亿资本支出计划却浇冷市场

AI播客

特斯拉2026年第一季度财报营收223.9亿美元,同比增长16%,盈利与自由现金流均超预期。汽车业务营收162.34亿美元,同比增长16%,交付量35.8万辆,同比增长6.3%。服务及其他业务营收37.45亿美元,同比增长42%,FSD订阅用户数达128万,同比增长51%。能源业务营收24.08亿美元,同比下降12%。公司宣布2026年资本支出将增至250亿美元以上,引发市场担忧,股价回吐涨幅。同期,特斯拉加速推进Optimus人形机器人量产,首个大型工厂将于2026年启动试生产,并规划第二代产线。

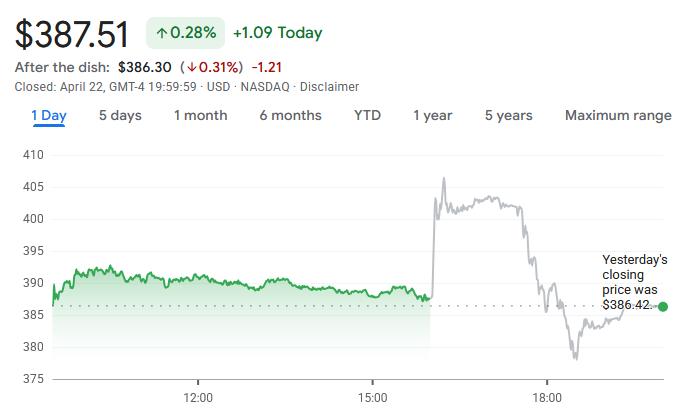

TradingKey - 特斯拉(TSLA)在美东时间4月22日盘后公布的2026年第一季度财报,给近期疲软的股价带来短暂提振,但随后又因资本支出计划引发市场担忧。

财报显示,特斯拉当季总营收达223.9亿美元,同比增长16%,虽略低于市场预期的226.4亿美元,但盈利表现远超预期,GAAP准则下净利润4.77亿美元,同比增长17%;非GAAP调整后净利润14.53亿美元,同比大增56%,调整后每股收益0.41美元,较分析师预期高出约11%。

尤为亮眼的是自由现金流,市场原本预期将转负,实际却录得14.4亿美元的正值,同比翻倍。

分业务来看,汽车业务仍是营收基本盘,当季营收162.34亿美元,同比增长16%,扭转了去年四季度同比下滑10%的颓势;能源发电与储能业务则成为拖累项,营收24.08亿美元,同比下降12%,与去年四季度25%的同比增速形成鲜明对比;服务及其他业务表现最为突出,营收37.45亿美元,同比增长42%,是本季营收增长的最大动力,而去年四季度该业务同比增速为18%。

受盈利与现金流双重超预期的带动,特斯拉盘后股价一度拉升超4%。但在随后的业绩电话会上,管理层透露今年资本支出将超过250亿美元,较此前200亿美元的预期大幅增加50亿美元,消息一出,股价迅速回吐涨幅并转跌超2%。今年以来,特斯拉股价已累计下跌近14%。

市场关注的是这些高额投资何时能转化为实际利润,短期来看,资本支出的大幅增加意味着回报周期将被拉长,这也是投资者调整预期、股价出现波动的核心原因。

汽车业务放缓

从特斯拉第一季度的汽车业务表现来看,全球共交付电动车35.8万辆,同比增长6.3%,尽管实现了连续增长,但这也是自2022年以来表现第二差的季度销量。Wedbush证券分析师Daniel (Dan)将其称为“令人失望的开局”,不过从累计交付维度看,特斯拉全球累计交付量已突破920万辆,同比增幅达21%。

车型结构上,Model 3与Model Y依然是绝对销量支柱,两款车型一季度合计产量39.46万辆,交付量34.19万辆,同比分别增长14%和6%。

相比之下,包括Cybertruck、Model S和Model X在内的其他车型表现分化,产量同比下滑20%至1.38万辆,交付量却同比增长25%至1.61万辆,这一反差源于特斯拉今年1月已正式停产Model S和Model X,弗里蒙特工厂原有产线正改造为Optimus人形机器人生产线,目前市场流通的多为库存车型。

Cybertruck的市场表现则更为微妙,尽管其年化产能已超12.5万辆,但市场接受度未达预期。特斯拉为消化产能,已开始将Cybertruck出售给马斯克旗下其他关联公司。与此同时,特斯拉按计划推进新车型量产,2月首台Cybercab已在得州超级工厂下线,公司计划2026年实现Cybercab与纯电动半挂卡车的批量生产。

值得警惕的是库存压力持续攀升,一季度末全球车辆库存周转天数达27天,较去年同期的22天、上一季度的15天显著增加。

产量与交付量的缺口已超5万辆,这一差距几乎全部集中在Model 3/Y品类,既反映出渠道库存积累,也暗示终端需求正在承压。

能源业务短期波动

特斯拉2026年第一季度能源业务出现罕见波动,能源发电与储能板块实现营收24.08亿美元,同比下滑12%;储能部署装机量达8.8吉瓦时,同比下降15%,较上季度的历史峰值更是大幅回落38%。

实际上,能源业务受项目确认周期与交付节奏影响显著,季度业绩波动属于行业常态。市场更应关注其产能布局与产品迭代的中长期信号。

产能端,特斯拉位于休斯敦附近的全新超级工厂建设持续推进,该工厂将专为Megablock储能系统生产Megapack 3储能单元,计划于2026年晚些时候投产。同时,上海年产能20吉瓦时的Megapack工厂也在加紧建设中,未来将进一步提升全球储能供应能力。

产品端,特斯拉开始大规模交付纽约超级工厂自主研发的新一代太阳能电池板。这款产品创新性地设置了18个独立发电区域,数量是传统家用电池板的3倍,即使在部分区域被遮挡的情况下,仍能保持稳定高效的电力输出。此外,新产品在外观设计上更具美感,安装流程也更为简便快捷,核心优势聚焦于抗遮挡能力与安装效率的双重提升。

尽管短期业绩承压,但特斯拉在能源领域的长期布局并未动摇。一旦后续储能需求回暖,该业务的毛利贡献弹性依然值得期待。

与此同时,特斯拉超级充电网络扩张步伐未减,第一季度净增超2200个充电桩,全球超级充电站数量达8463座,充电桩总数突破79918个,同比均实现19%的增长。

FSD订阅量暴增

服务及其他板块表现尤为突出,该板块营收同比大幅增长42%。从利润结构拆分来看,服务业务的毛利水平也有明显提升,成本的增长幅度远低于收入增幅,成为拉动公司整体毛利上升的关键动力之一。

在核心运营层面,特斯拉的自动驾驶与AI业务进展迅速,FSD(全自动驾驶)订阅用户数已达128万,同比增长51%,环比也有近16%的增幅。

今年4月,监督版FSD获得荷兰官方批准,为其在欧盟更多国家落地铺平了道路,同时特斯拉正逐步推动FSD向“仅订阅”模式过渡,以此提升业务的持续性收入与用户渗透率。

截至一季度末,FSD累计行驶里程已突破177亿公里,其中V12及后续版本贡献了约145亿公里的行驶数据。

Robotaxi(自动驾驶出租车)业务也在加速扩张,一季度付费行驶里程环比接近翻倍,累计已超274万公里。4月,特斯拉将无人类监督员的Robotaxi服务拓展至达拉斯与休斯顿,同时扩大了奥斯汀地区的无监督运营范围,凤凰城、迈阿密等多个美国城市也在筹备上线服务,旧金山湾区则同步运行着配备安全驾驶员的叫车服务。

对资本市场而言,Robotaxi的规模化落地意义重大,一旦从小范围试点走向可复制的商业运营,特斯拉的利润模型将从传统的“硬件毛利”转向“车队运营+软件服务”的复利增长模式,这对公司估值的影响远超过短期交付数据。

Optimus加速筹备

特斯拉正在加速推进人形机器人Optimus的量产落地,其产能布局与战略转型动作备受市场关注。

今年1月,特斯拉宣布将停产Model S和Model X两款豪华车型,把加州弗里蒙特工厂的原有产线改造为Optimus的生产基地。根据最新披露的规划,首个大型Optimus工厂的筹备工作将于第二季度正式启动,这条第一代产线专为年产100万台机器人设计,预计2026年7月下旬或8月启动试生产。

与此同时,特斯拉正在得州超级工厂附近规划更庞大的产能布局,筹备建设第二代Optimus生产线,该产线的长期设计年产能高达1000万台,预计2027年正式投产。在第一季度的投资者演示文稿中,特斯拉也展示了得州工厂周边预留的大片土地,明确了用于部署第二代Optimus产线的规划。

马斯克一直试图通过押注自动驾驶与人形机器人技术,打破外界对特斯拉传统车企的固有认知。尽管目前特斯拉仍主要依赖电动汽车销售获取收入,Robotaxi(自动驾驶出租车)也仅在德克萨斯州小范围测试,但停产旗舰车型、转向机器人产线的动作,正在传递出清晰的转型信号。