アドビはAIによるディスラプションへの懸念に対抗するため250億ドルの自社株買いを実施、投資家は購入すべきか?

AIポッドキャスト

Adobeは、AIによる破壊的変化への懸念に対応するため、2030年4月まで有効な最大250億ドルの自社株買いプログラムを発表した。同社株は過去2年間下落し、2019年1月以来の安値を記録した。AIツールの台頭がAdobeのビジネスモデルを侵食する一方、同社は坚実な財務実績(売上高12%増、営業キャッシュフロー過去最高)を示している。しかし、AIによる収益のパラドックスやCEO交代による戦略的不透明感が残る。アナリストは「買い」を推奨するも、一部目標株価は引き下げられた。AdobeはAIプラットフォーム「CX Enterprise」を発表し、長期的な価値創造を目指している。現状の低バリュエーションと強力なキャッシュフローは、長期投資家にとって魅力的だが、成長鈍化やリーダーシップの不確実性には注意が必要である。

TradingKey - 現地時間4月21日、ソフトウエア大手のAdobe(ADBE.US)は、最大250億ドルの自社株買いプログラムを発表した。これは2030年4月までを有効期限とし、今後4年間で最大250億ドルの自社株を買い戻すものである。

[Adobe、自社株買いプログラムを発表、出所:Adobe投資家情報]

同日の終値時点で、Adobe株は247.18ドルで取引されており、時価総額は約1100億ドルであった。250億ドルの自社株買いは時価総額の約23%に相当する。このニュースを受け、水曜日の時間外取引でAdobeは3%近く上昇した。

「AIディスラプション」懸念に対応するための自社株買いの実施

この計画は、AIの影響に対抗するためのAdobeの最新の動きである。Adobeの株価は2年以上連続で下落しており、2024年に約25%、2025年に約21%それぞれ下落した。2026年はこれまでにすでに29%以上下落しており、2024年の高値から累計で60%近い下落となっている。4月10日、株価は224.13ドルを付け、2019年1月以来の安値を記録した。

この持続的な売りは、AIネイティブ企業が従来のソフトウェア・ビジネスモデルを破壊することに対する市場の深い懸念に起因している。40年以上にわたり構築されたAdobeのビジネスモデルは「専門知識の希少性」に基づいていたが、AIツールの爆発的な普及がそれを急速に侵食しており、Adobeの「堀(モート)」に継続的な打撃を与えている。

OpenAIのSoraやMidjourneyといったツールにより、ユーザーはAdobeの高価なプロフェッショナル向けソフトウェアに頼ることなく高品質なビジュアルコンテンツを生成できるようになり、FigmaもAdobeの主要製品ラインと直接競合する複数のAI駆動型ツールをリリースしている。

AIツールによる継続的な影響を背景に、Adobeの最高財務責任者(CFO)であるダン・ダーン氏はリリースの中で次のように述べた。

「今回の新たな自社株買い枠の設定は、当社の強力なキャッシュフローに対する自信と、投資家のために長期的な価値を創造するという当社のコミットメントを直接裏付けるものである。」

[Adobe第1四半期決算発表、出所:Adobe投資家情報]

ダン・ダーン氏の自信は、堅実な財務データに裏打ちされている。2026年度第1四半期において、Adobeの売上高は前年同期比12%増の64億ドルに達し、四半期ベースで過去最高を更新した。営業キャッシュフローは過去最高の29億6000万ドル、年間経常収益(ARR)は合計260億6000万ドルに達した。

構造的課題を巡る不透明感が根強く残っている。

自社株買いプログラムの規模が市場を落ち着かせる可能性はあるものの、アドビが直面する構造的な課題、すなわちAIによる破壊的変化という筋書きとCEOの交代は、依然として解決されていない。

「AIのパラドックス」はアドビにとって核心的なジレンマである。同社独自の生成AIモデル「Firefly」は資産関連の収益を一部上げているものの、既存のツールにおけるサブスクリプション収入の増加には結びついていない。

このパラドックスは、AIが強力になるほど作業単位あたりの価値が低下し、AIツールが普及するほど専門的な知見に対するプレミアムが減少するという事実にある。

CEOの交代もまた、戦略的不透明感の要因となっている。3月12日、18年間にわたりCEOを務めてきたシャンタヌ・ナラヤン氏は、後任が指名され次第、正式に退任すると発表した。市場調査アナリストは、この交代が同社の戦略的な継続性やイノベーションのスピードに疑問を投げかけていると指摘している。

[アナリストの格付けと目標株価、出所:TradingKey、Refinitiv]

Refinitivのデータによると、アナリストのコンセンサス格付けは「買い」である。平均目標株価は約321.38ドルで、現在の水準から約30%の上値余地を示唆している。

しかし、一部の機関投資家は最近、目標株価を引き下げている。TDセキュリティーズは4月22日に目標株価を400ドルから310ドルに引き下げ、UBSは290ドルから260ドルに引き下げた。これは、ウォール街におけるアドビに対する見解の相違を反映している。

自社株買いにとどまらず、アドビは長期的な価値を証明するためにAI戦略を加速させている。4月21日、ラスベガスで開催された「Adobe Summit」において、同社はAIエージェントと開発ツールを統合した次世代AIプラットフォーム「CX Enterprise」を発表した。Amazon、Anthropic、Google、Microsoft、OpenAI、NVIDIAと提携を結んでおり、顧客がデジタルマーケティング機能を自動化し、パーソナライズできるよう支援することを目指している。

アドビは今が買い時か?

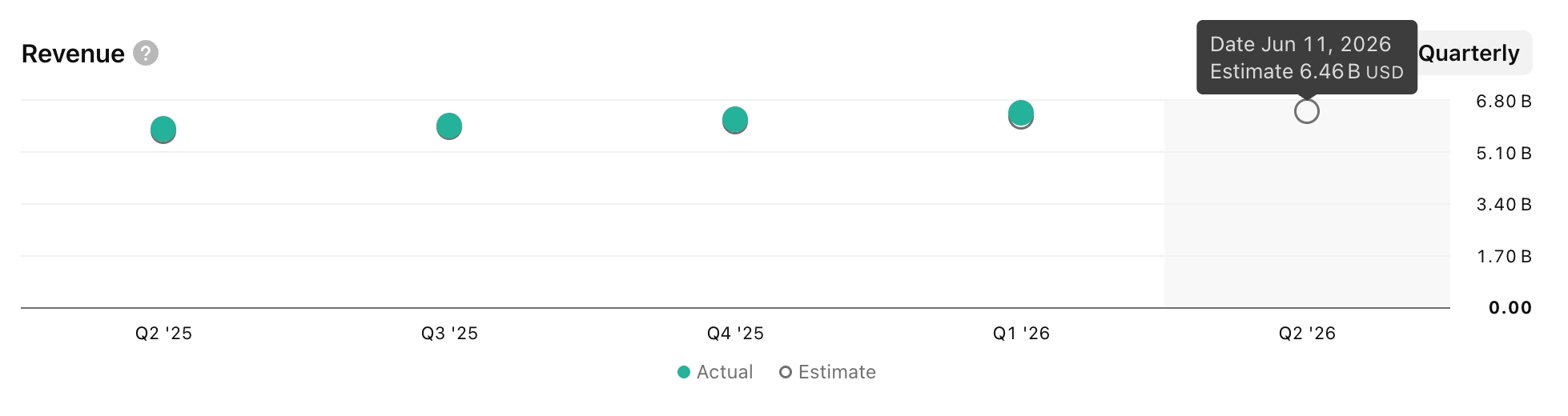

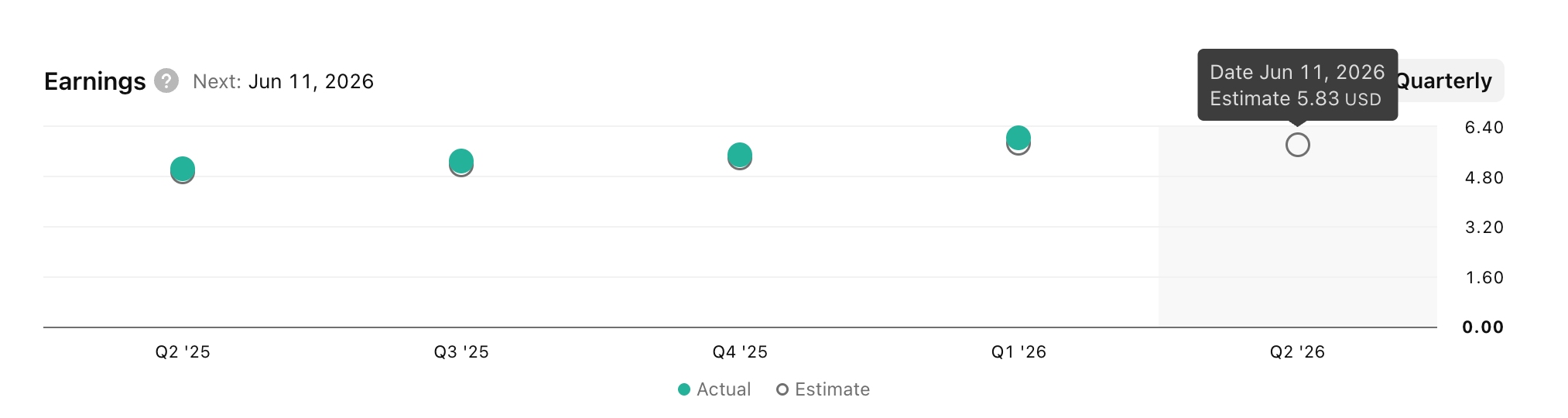

米東部時間の6月11日、Adobeは2026年度第2四半期決算を発表する予定だ。売上高予想は64億6000万ドル、1株利益(EPS)予想は5.83ドルとなっている。過去の決算報告を見る限り、業績が市場予想を大幅に上回るか、あるいは比較的明確なガイダンスが示されない限り、予想に一致する程度の結果では市場の評価を得ることは難しいだろう。

[Adobe第2四半期決算予測、出所:TradingView]

これまで、精彩を欠く決算がAdobeの株価下落を招いてきた。これは、同社のAI施策がもたらす新たな成長エンジンを市場がすでに織り込み済みであることを示唆している。

Adobeの株価は現在、数年来の安値圏にあり、将来の見通しに対する市場の期待は現状よりもはるかに低迷しているように見受けられる。過去2年間、予想を下回る決算と高い不確実性が重なったことで、リターンを待つことができる長期投資家にとっては、キャッシュリッチな同社への魅力的なエントリーポイントとなっている。

長期投資家は、Adobeが2桁成長を維持し、製品にAI機能を統合することで、顧客エンゲージメントの向上と1ユーザーあたりの平均売上高(ARPU)の増加を実現することを期待している。その結果、競合他社と比較して、Adobeは今後数年間にわたる持続的な成長と安定した収益を背景に、ポジティブなバリュエーションの再評価(リレーティング)が期待できる好位置にある。

しかし、成長鈍化が数四半期連続で続く場合や、企業のリーダーシップに関する不確実性が生じた場合には注意が必要だ。

総じて、歴史的に低いバリュエーション倍率、強力なキャッシュフロー、そして現在の投資判断における既知のリスクを上回る明確なカタリストに基づき、2026年に向けた投資シナリオは引き続き建設的である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。