SpaceXのIPO:マスク氏は600億ドルのCursor取引を検討、そしてそれはxAIを救えるか?

AIポッドキャスト

SpaceXはAIスタートアップCursorを600億ドルで買収するか、100億ドルで提携する権利を取得する。xAIのAI開発の遅れを埋めるため、Cursorのプログラミングデータと人材獲得が目的。Cursorは開発者向けAIツールで急成長しており、すでに10億ドル超の年間収益を達成。NvidiaやGoogleも投資・提携している。買収はSpaceXの評価額向上に寄与する一方、高額な買収コストは一部投資家から懸念される可能性もある。Cursorを確保しなければ、Googleなどに主導権を奪われるリスクがある。

TradingKey - 火曜日、SpaceXはAIスタートアップのCursorとの間で、今年後半に同社を600億ドルで買収する権利を取得するか、あるいは提携を推進するために100億ドルを支払うことで合意に達したと発表した。SpaceXはソーシャルメディア・プラットフォームのX上で、両社がプログラミングやナレッジワーク向けに世界で最も強力なAIを共同で構築すると述べた。

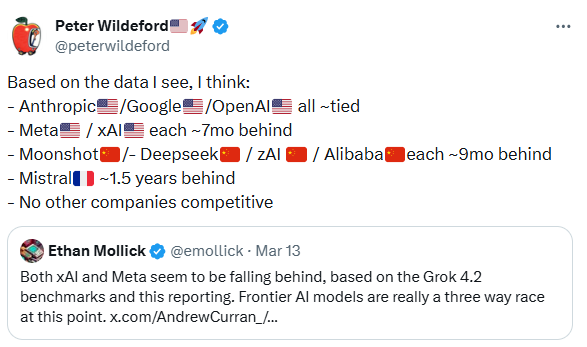

以前、xAIは競合他社に遅れをとっていると厳しく批判されていた。今年3月、予測専門家のピーター・ウィルデフォード氏による報告書は、世界の主要なAI開発企業の中で、AnthropicやGoogle(GOOG)(GOOGL)およびOpenAIが第1層に位置する一方、xAIとMeta(META)は第1層から約7カ月遅れていることを示した。マスク氏は、この格差を率直に認め、2026年末までに追いつき格差を解消すると回答した。今年2月、xAIがSpaceXに買収された後、マスク氏はxAIの完全な再編を発表し、ゼロから再構築している。

SpaceXのIPO(新規株式公開)が始まろうとしている中、今年すでにxAIを買収しているにもかかわらず、なぜマスク氏は依然としてCursorの買収を検討しているのだろうか。Cursorへの巨額投資という決断は、デメリットを上回るメリットをもたらすのか。投資家はこの動きを支持するのだろうか。

Cursorとは何か

Cursorは2000年代生まれの4人によって2022年に設立されたAI企業である。Bloomberg Newsによると、同社は新たな資金調達ラウンドで約20億ドルの調達を計画しており、評価額は500億ドルを超える見通しだ。このラウンドが予定通り完了すれば、Cursorは世界で最も価値のある開発者ツール企業の一社となる。

規模こそ小さいものの、Cursorは複数の人気製品をリリースしている。2023年に初のAIコーディングアシスタントをリリースすると、瞬く間に普及し「バイブコーディング(vibe coding)」の流行を牽引した。今月初めには、AIエージェントの支援によるソフトウェア構築のための統合ワークスペース「Cursor 3」をリリース。最近では、最先端のプログラミング能力を備えた「Composer 2」も発表している。

Nvidia(NVDA)のジェンスン・フアン最高経営責任者(CEO)は、自身が最も高く評価する法人向けAIサービスはCursorであると公言している。Nvidiaのエンジニアは現在、このAIコーディングツールの支援を受けて業務を行っており、生産性が劇的に向上したという。

Cursorは年換算収益が10億ドルを突破したことを明らかにしており、フォーチュン500企業の半数以上が同社製品を利用している。具体的にはUber(UBER)やAdobe(ADBE)などが名を連ね、GoogleとNvidiaは、ともにCursorの投資家であり、パートナーでもある。

Cursorがマスク氏のAI戦略において極めて重要である理由

SpaceXは、xAIの技術的な不足に対処することを主目的として、Cursorの買収を検討している。

xAIはXからのソーシャルメディア・データに過度に依存している。これはチャットボット「Grok」のトレーニングには有用であるものの、推論能力、コーディング効率、およびマルチモーダル処理の向上に対するメリットは限定的だ。開発者ツールであるCursorは、エリート開発者がどのようにデバッグやアーキテクチャのリファクタリングを行うかといった、プログラミングプロセスに関する膨大なデータのリポジトリを蓄積しており、これがxAIのデータ不足を補う可能性がある。

Cursorの買収は、マスク氏がソフトウェアとハードウェアの統合問題を解決する一助にもなるだろう。Cursorは、巨大なモノリシック・コードベースの理解とインデックス作成において深い専門知識を有しており、システム全体のアーキテクチャの効率化を可能にするほか、現実世界の数式や概念をコードに変換することに長けている。

マスク氏は今年初め、xAIで大規模な人員削減を実施した。当初の共同創業者12人のうち、現在も残っているのはマスク氏、マニュエル・クロイス氏、ロス・ノーディーン氏の3人のみであり、同社は深刻な人手不足に陥っている。マスク氏はテスラ(TSLA)およびSpaceXから幹部を異動させ、xAIの内部運営の再編や従業員の監査を支援させている。一方、Cursorの創設チームは、シリコンバレーの「AI+コンパイラ」分野におけるトップクラスの人材と目されており、xAIのエンジニアリングチームに新しい血を注ぎ込むことになるだろう。

さらに、財務面で見ると、Cursorは急成長の段階にあり、2026年末までの年間換算収益は、2025年後半に見込まれる10億ドルの5倍増となる60億ドルを突破する見通しだ。2025年11月の「Composer」モデルのリリースとコスト構造の最適化を経て、同社は最近、売上総利益がプラスに転じた。収益の約60%を占める法人向け事業は、すでに売上総利益の黒字化を達成している。

CursorはSpaceXの2兆ドルの評価額の鍵となるか?

今年序盤、SpaceXによるxAIの買収は批判を浴びた。投資家の主な懸念は、xAIが必要とする継続的かつ巨額の投資であった。同様にAIスタートアップであるCursorも、同じ問題を抱えることになるのだろうか。

バリュエーションの観点から言えば、xAIや他のAI企業の買収は、SpaceXのナラティブを民間航空宇宙企業から「計算資源+データ+大規模言語モデル+航空宇宙」を網羅するテック帝国へと転換させ、企業価値を押し上げる一助となる。しかし、継続的な投資を必要とするxAIと比較して、すでに売上総利益がプラスに転じているCursorは、SpaceXに高利益率のバリュエーションの拠り所をもたらすだろう。長期的には、それによって拡大するバリュエーション倍率(マルチプル)は、600億ドルの買収コストをはるかに上回ることになる。

技術的な観点では、Cursorの買収は技術的な空白を埋めるだけでなく、SpaceXの巨大な計算資源と組み合わせることで「1+1>2」のシナジーを生み出す。SpaceXは火曜日、Cursorの主要製品と専門的なソフトウェアエンジニアへの普及に加え、H100 GPU 100万個分に相当するSpaceXの学習用スパコン「Colossus」を組み合わせることで、世界で最も有用なモデルを構築できると述べた。xAIのColossusは世界最大のスーパーコンピュータ・クラスターと称されている。

それでも一部の投資家は、AI業界が投資を拡大し続ける中で、600億ドルという買収額を過度に攻撃的な浪費と見なす可能性がある。Cursorの評価額がわずか半年間で293億ドルから600億ドルへと急騰したことを踏まえると、SpaceXの買収コストには多額のプレミアムが含まれている可能性が高い。しかし、開発者向けAIツールにおけるCursorの卓越した実績を考慮すれば、今Cursorを確保しなければ、Googleなどの他のAI大手に主導権を握られ、AI開発の遅れを取り戻す機会を失うリスクがある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。