ソフトウェア株は上昇を続けている、投資家は今オラクルまたはマイクロソフトを購入すべきか?

AIポッドキャスト

オラクル株は生成AIへの懸念から一時期急落したが、クラウドインフラ売上高の急増と大幅な受注残により急騰した。しかし、巨額の設備投資によるフリーキャッシュフローのマイナスがリスク要因となっている。一方、マイクロソフトはAzureの好調と強固なエコシステムにより安定した成長を示し、AI技術も積極的に取り込んでいる。ファンダメンタルズの安定性を重視するならマイクロソフト、高い成長ポテンシャルを求めるならリスク許容度の高い投資家はオラクルも検討できる。

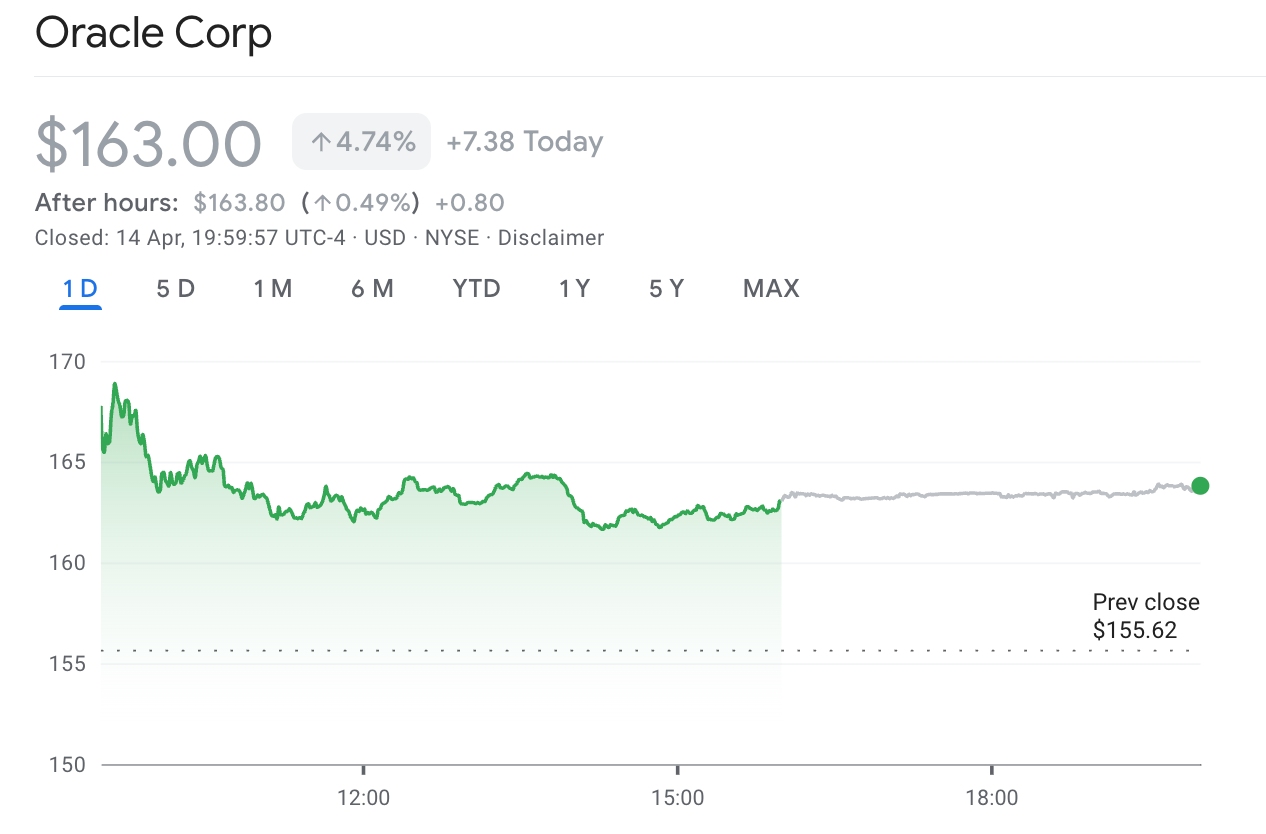

TradingKey - 4月13日に続き、オラクル(ORCL.US)株価が1日で12.7%急騰し、時価総額が504億ドル増加した後、同社株は4月14日も続伸した。売買代金が97億8300万ドルに拡大する中、さらに4.74%上昇して163ドルに達した。

[4月14日のオラクル株価推移、出所:Google Finance]

ソフトウェアETFのIGVは2日連続で大幅上昇した。4月13日の5.4%の急騰は過去1年で最大の単日上昇率を記録し、マイクロソフト、パランティア、セールスフォースなどの主力株も足並みを揃えて上昇した。

以前は、生成AIとAIエージェントの急速な発展が、従来のソフトウェア・ビジネスモデルの根幹を揺るがしていた。2026年初頭、Anthropicは企業向けAIタスクアシスタント「Cowork」や「Claude Code」などのツールをリリースした。これらのツールは一部のSaaS製品の代替となり得るAIとして宣伝され、ソフトウェア業界がAIによって破壊されるのではないかという市場の深い懸念を引き起こした。

その結果、ソフトウェア・セクターは持続的かつ激しい売りを浴び、オラクルの年初来の下落率は一時期20%を超えた。マイクロソフト(MSFT)同社の年初来の下落率も20%を超えていた。

ソフトウェア株が全面的に反発している今、OpenAIと深く関わりのあるこれら2つの巨人のうち、より高いリターンを得るために投資家はどちらを選ぶべきだろうか。

オラクル:高成長・高リスクの「グロース株」

オラクルの投資テーマは極めて集中している。2026年度第3四半期時点の総売上高は前年同期比22%増の172億ドルに達し、一方でクラウド・インフラストラクチャー売上高は84%増の49億ドルに急増した。

残存履行義務(RPO)は5,530億ドルに達し、前年同期比で300%以上の増加となった。これは、今後数年間の収益が事実上確定していることを意味する。

しかし、オラクルの継続的な資金支出により、同社のキャッシュフローは極めて脆弱な状態にある。2026年度の最初の3四半期におけるフリーキャッシュフローはマイナス438億ドルとなり、2025年度に記録した262億ドルのプラスとは鮮明な対照をなしている。

2026年度の設備投資額は500億ドルに達する見込みだ。2027年度の売上目標は900億ドルに設定されているが、設備投資の見通しについてはまだ開示されていない。

バークレイズは以前、オラクルの資金が2026年11月までに枯渇する可能性があると予測し、負債資本倍率(D/Eレシオ)が500%に急上昇していることから、格付けがジャンク級に近いBBB-に引き下げられる恐れがあると警告した。この比率は、アマゾンの50%やマイクロソフトの30%を大幅に上回っている。

オラクルの経営陣は積極的に対応を進めている。第3四半期の決算説明会において、オラクル・クラウド・インフラストラクチャーのクレイ・マグワークCEOは、今後3年間で計画している10ギガワット以上の電力およびデータセンター容量の「90%以上」が「全額パートナー企業によって賄われている」と明かした。さらに、290億ドルを超える新規契約が「持ち込みハードウェア」や前払いモデルを通じて締結されており、「オラクルのマイナスのフリーキャッシュフローを消費することなく拡大を継続」している。CFOも、投資適格格付けを維持する方針を再確認し、年内の債券発行額は事前に発表した500億ドルを上限とすることを強調した。

[オラクル アナリスト格付け、出所:TradingKey]

アナリストの視点では、ウォール街によるオラクルの平均12ヶ月目標株価は約246ドルであり、約50%の上昇余地を示唆している。

マイクロソフト:強固なエコシステムを備えた「キャッシュカウ」

オラクルの「オールイン」戦略に対し、マイクロソフトはそれとは対照的なアプローチをとっています。

ファンダメンタルズの面では、マイクロソフトはより強力な回復力を示しています。2026年度第2四半期(2025年第4四半期)において、マイクロソフトの売上高は前年同期比17%増の813億ドル、純利益は同23%増の309億ドルとなりました。Azureクラウドの売上高は前年同期比39%増となり、マイクロソフト・クラウドの四半期売上高は初めて500億ドルを突破しました。

商用受注残(RPO)の合計は6,250億ドルに達し、その約45%がOpenAIとの契約によるもので、AI需要の強力な牽引効果を反映しています。収益性に関しては、マイクロソフトの営業利益率は約46.7%と、オラクルの31.9%を大きく上回っています。マイクロソフトのフリーキャッシュフロー・マージンはプラス25.3%であるのに対し、オラクルはマイナス21.6%です。

[マイクロソフトのアナリスト評価、出所:TradingKey]

ウォール街はマイクロソフトに対して一貫して高い目標株価を維持しており、平均目標株価は586ドルと、現在の水準から50%近い上昇余地を示唆しています。以前、ジェフリーズは市場最高値となる675ドルの目標株価を維持し、モルガン・スタンレーも650ドルの高い目標株価を据え置きました。

4月29日のマイクロソフトの決算発表を前に、バーンスタインのアナリストは次のように指摘しました。「マイクロソフトのような業界の巨人は時代に取り残されるどころか、積極的にAI技術を取り込んでいます。同社はすでにOpenAIに数十億ドルを投資しています。さらに、AIモデルがどれほど高度なコーディング技術を備えていたとしても、マイクロソフトのインフラ・ソフトウェアやクラウド・サービスを代替することはできません」。

ファンダメンタルズの観点からは、マイクロソフトが優位に立っている可能性があります。安定したファンダメンタルズと強固な堀(モート)を重視する投資家にとって、マイクロソフトは、その業績が比較的安定した成長ポテンシャルを示していることから、より優れた投資対象と言えるでしょう。逆に、オラクルは将来の発展の可能性を重視する、より高いリスク許容度を持つ投資家に適しているかもしれません。しかし、同社の株価はより高い弾力性を持つ一方で、長期的なキャッシュフロー不足などの大きなリスクが存在することに注意が必要です。

バリュエーションの範囲で見ると、大幅な調整を経て、オラクルは通常のグロース株に典型的なバリュエーションの範囲内に収まっています。投資家は、同社の業績が成長の減速を示しているのか、それとも将来の拡大余地がさらに広がり続けているのかを注視すべきです。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。