软件股正在持续反弹,投资者现在应该买入甲骨文还是微软?

AI播客

甲骨文(ORCL)和微软(MSFT)近期股价大幅反弹,市场对AI颠覆传统软件商业模式的担忧有所缓解。甲骨文营收增长强劲,云基础设施收入增幅显著,剩余履约义务锁定未来收入,但自由现金流为负,资本支出巨大,存在财务风险,分析师平均目标价隐含50%上涨空间。微软基本面稳健,营收与利润同步增长,Azure收入表现优异,商业订单积压规模庞大,自由现金流为正,利润率远高于甲骨文,分析师普遍给予较高目标价。综合来看,微软更适合追求稳定性的投资者,而甲骨文则更适合风险偏好较高的投资者,需关注其潜在风险。

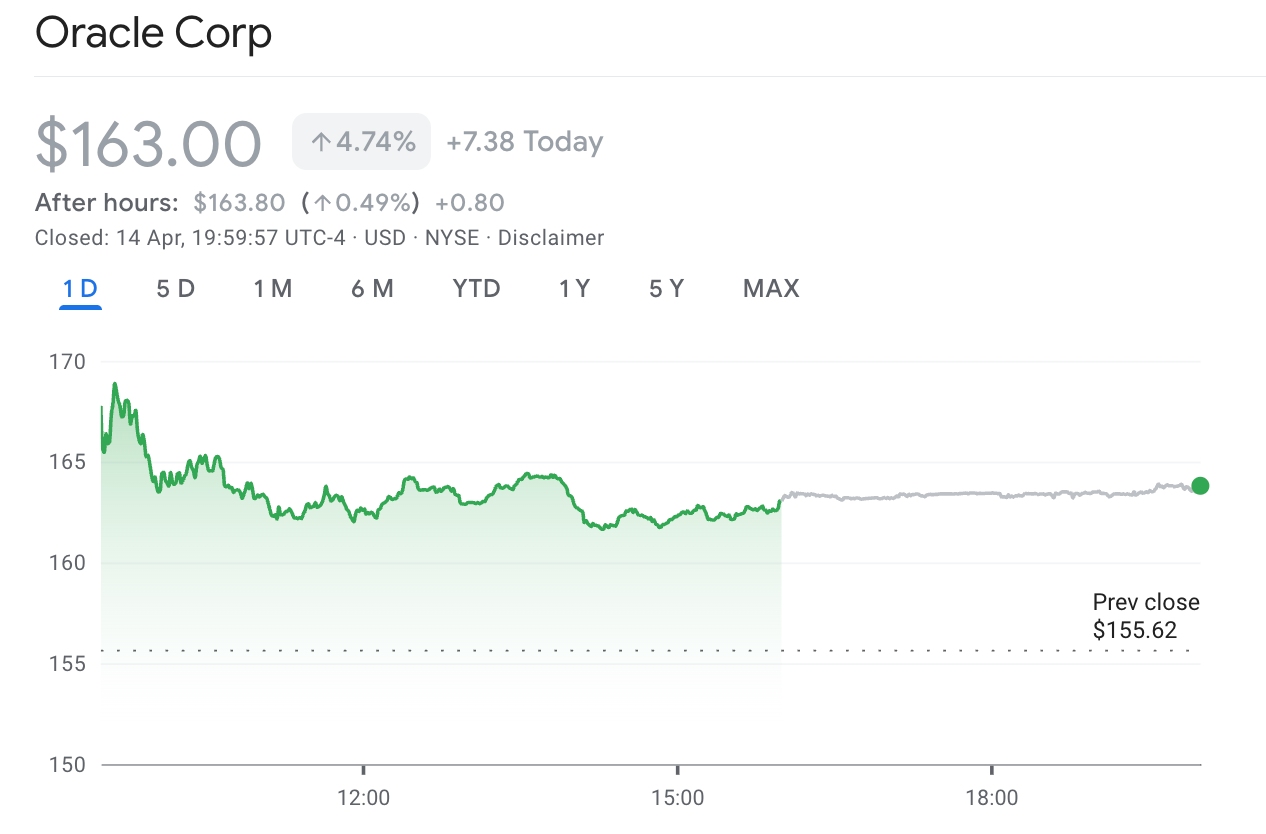

TradingKey - 继4月13日甲骨文(ORCL.US)股价单日飙涨12.7%、市值单日增加504亿美元之后,4月14日该股延续涨势,再度上涨4.74%,报163美元,成交额放大至97.83亿美元。

【甲骨文4月14日股价走势,来源:谷歌财经】

IGV软件ETF连续两日大幅上涨,其中4月13日单日大涨5.4%创下一年来最大单日涨幅,微软、Palantir、Salesforce等权重股同步走强。

此前,生成式AI及AI智能体的快速发展,正在动摇传统软件商业模式的根基。2026年初,Anthropic先后发布企业级AI任务助理Cowork和Claude Code等工具,这些工具被宣传为部分SaaS产品的潜在AI替代品,引发了市场对软件行业将被AI颠覆的深度担忧。

受此影响,软件板块遭遇了持续的猛烈抛售,甲骨文年内跌幅一度超过20%。微软(MSFT)年内跌幅亦超过20%。

如今软件股全线反弹,面对两家与OpenAI深度绑定的巨头,投资者应该选择哪一家优质公司从而获取更大的收益?

甲骨文:高增长伴随高风险的”成长股“

甲骨文的投资逻辑高度集中。截至2026财年第三季度,公司总营收172亿美元,同比增长22%,云基础设施收入同比暴增84%至49亿美元。

剩余履约义务达5530亿美元,同比增长逾300%,意味着未来数年收入已锁定。

然而,甲骨文持续的现金支出使得现金流变得无比脆弱。截至2026财年前三季,甲骨文自由现金流为-438亿美元,与2025财年正262亿美元形成鲜明对比。

2026财年资本支出预计高达500亿美元,尽管2027财年营收目标900亿美元,但资本支出尚未公布。

巴克莱此前预测甲骨文可能在2026年11月耗尽现金,并警告其信用评级可能降至BBB-,接近垃圾债门槛,其债务股本比高达500%,远高于亚马逊的50%和微软的30%。

此前,甲骨文管理层正在积极回应。在Q3业绩电话会上,云基础设施CEO Clay Magouyrk透露,公司未来三年超10吉瓦的电力和数据中心容量中”超过90%完全由合作伙伴提供资金“,并通过客户“自带硬件“和预付款模式新签了超290亿美元合同,“在不消耗甲骨文任何负自由现金流的情况下继续扩张”。CFO也重申将维持投资级评级,年内发债规模绝不会突破此前公布的500亿美元上限。

【甲骨文分析师评级,来源:TradingKey】

从分析师视角来看,华尔街对甲骨文的平均12个月目标价约为246美元,隐含约50%的上行空间。

微软:稳健生态的”现金牛“

与甲骨文的"孤注一掷"相比,微软提供了一条截然不同的路径。

在基本面层面,微软展现出了更强的抗压能力。2026财年第二季度(2025年四季度),微软营收813亿美元,同比增长17%,净利润309亿美元,同比增长23%。Azure云收入同比增长39%,微软云季度收入首次突破500亿美元。

商业订单积压总额高达6250亿美元,其中约45%来自OpenAI合约,反映出AI需求的强劲拉动效应。利润端看,微软营业利润率约46.7%,远超甲骨文的31.9%。微软自由现金流利润率为正25.3%,而甲骨文为-21.6%。

【微软分析师评级,来源:TradingKey】

华尔街对微软维持一致的高目标价,平均目标价达到586美元,意味着与目前股价相比仍有近50%的上涨空间。此前,杰富瑞维持675美元的最高目标价,摩根士丹利维持650美元的最高目标价。

在4月29日微软财报公布之前,伯恩斯坦分析师指出:“像微软这样的行业巨头并未被时代抛弃,反而正在积极拥抱AI技术——该公司已向OpenAI投入了数十亿美元。同时,任何AI模型无论编码技术多么出色,都无法取代微软的基础软件和云服务。”

从两者基本面来看,微软或许更胜一筹,若投资者更看重稳定的基本面与坚实的护城河,微软或许是最好的投资标的,从其业绩来看,其成长空间仍相对稳定。而甲骨文或许更适合风险偏好较高的投资者,看中其未来的发展潜力,但需注意的是,其股价具备更大弹性的同时也存在显著的风险,如现金流的长期缺失。

从两者估值区间上看,在历经较深的调整,甲骨文已跌入正常成长股估值区间,投资者需要注意的是,其业绩中透漏出公司是否增长失速以及未来的发展空间是否仍在持续扩大。