売上高が予想を上回り、営業黒字に転換:なぜアプライド・デジタルは依然として市場の売りに直面しているのか?

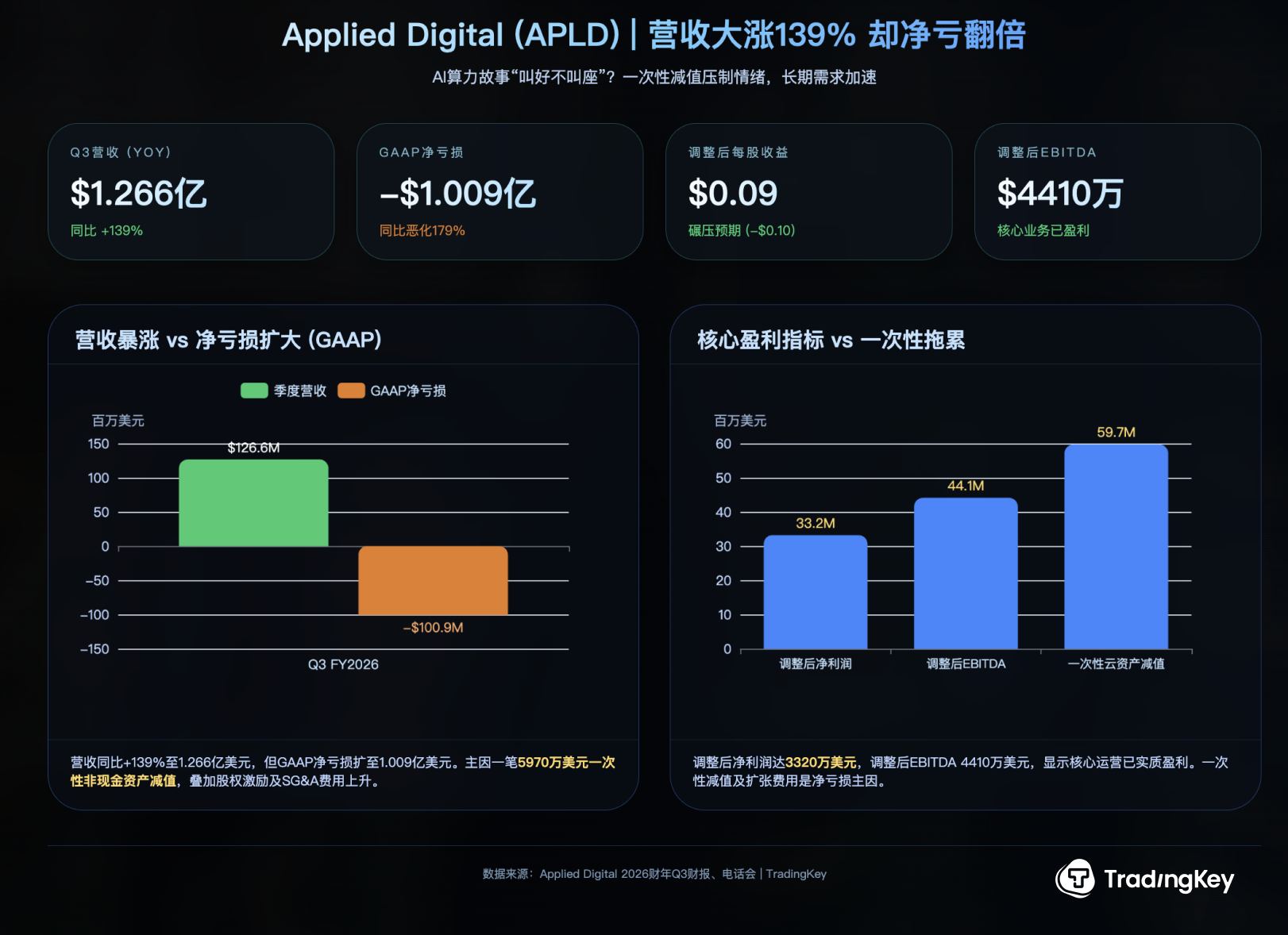

Applied Digital(APLD.US)は2026年度第3四半期、売上高が前年同期比139%増の1億2660万ドルと大幅に増加し、調整後EPSも市場予想を上回る0.09ドルとなった。しかし、1回限りの資産減損損失と株式報酬費用の増加により、GAAPベースの純損失は1億90万ドルに拡大し、時間外取引で株価は下落した。調整後純利益は3,320万ドル、調整後EBITDAは4,410万ドルと事業の中核は黒字化しており、AIデータセンター需要の加速とハイパースケール顧客の設備投資拡大は、同社の長期的な成長シナリオを裏付けている。

TradingKey - 4月8日の取引終了後、高性能データセンター運営のアプライド・デジタル( APLD.US)が2026年度第3四半期決算を発表した。

売上高は前年同期比139%増の1億2660万ドルと、ウォール街のコンセンサス予想である約7656万ドルを大幅に上回った。調整後1株当たり利益(EPS)は0.09ドルとなり、市場予想の0.10ドルの赤字を大きく上回る結果となった。

しかし、普通株主に帰属するGAAPベースの純損失は1億90万ドルに拡大し、前年同期から179%悪化した。これを受け、同社株は時間外取引で5%超下落した。

売上高の急増と黒字転換にもかかわらず、なぜ市場の反応は冷ややかなのか。

株主に帰属する純損失は、主に約5,970万ドルの一過性の非現金資産減損により、1億90万ドルに拡大した。この減損はGAAP基準の純利益を直接的に押し下げ、市場心理を冷え込ませる主な要因となった。

さらに、同社は急速な拡大サイクルにあり、人員増加に伴う株式報酬費用や専門サービス料、販売費及び一般管理費(SG&A)が大幅に増加しており、これらも純利益を一時的に押し下げる要因となっている。

事業の質という点では、Applied Digitalの業績は決して悪くなかった。

調整後純利益は3,320万ドル、調整後EBITDAは4,410万ドルに達し、中核事業が黒字化したことを示している。四半期末時点で約21億ドルの現金及び現金同等物を保有しており、その後に完了した21億5,000万ドルの優先担保付社債による資金調達と合わせ、全体として十分な流動性を確保している。

ハイパースケーラーのコンピューティング需要は「加速」:AIデータセンター・ブームはいつまで続くか?

決算発表を受け、Applied Digitalのウェス・カミンズ会長兼最高経営責任者(CEO)は電話会議で市場に対し、「高性能AIデータセンターの容量に対する需要が著しく加速しており、ハイパースケール顧客の積極性はかつてない水準に達している」と語り、懸念を払拭した。

運営上のマイルストーンも達成されつつある。ノースダコタ州エレンデールにある同社の「Polaris Forge 1」キャンパスでは、初の100メガワット級ダイレクト・トゥ・チップ液冷式データセンターが完全に稼働を開始した。カミンズ氏はこの施設について、「世界中で稼働している数少ない100メガワット級液冷式データセンターの一つ」と評した。

より広い視点で見れば、世界の主要クラウドサービスプロバイダーの設備投資は前例のない拡大サイクルに入っている。モルガン・スタンレーが2026年4月に発表した最新レポートによると、テック大手4社(Amazon、Google、Microsoft、Meta)の設備投資の合計は2026年に約6600億ドルに達する見込みである。これは2025年比で60%増、2024年比では165%増に相当する。テック大手が主導するこの設備投資サイクルは加速し続けている。

全体として、Applied Digitalの第3四半期決算は、本質的に「短期的には圧力を受けているが、長期的なロジックは裏付けられた」ことを示している。一回限りの資産減損が当四半期の純利益の重石となり、GAAPベースの純損失は拡大したものの、調整後純利益は黒字に転換した。さらに、ハイパースケール顧客とのリース契約が具体化し、液冷式データセンターが本格稼働するなど、いずれも目に見える成果が現れている。

これはまた、AI計算能力需要の根本的な原動力が衰えておらず、ハイパースケール顧客の設備投資サイクルが加速し続けていることを示唆している。AIコンピューティングの設備投資サイクルは終焉にはほど遠く、Applied Digitalのプロジェクト進捗がその最良の証左となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。