营收大超预期,经营层面扭亏为盈:Applied Digital为何仍遭市场抛售?

AI播客

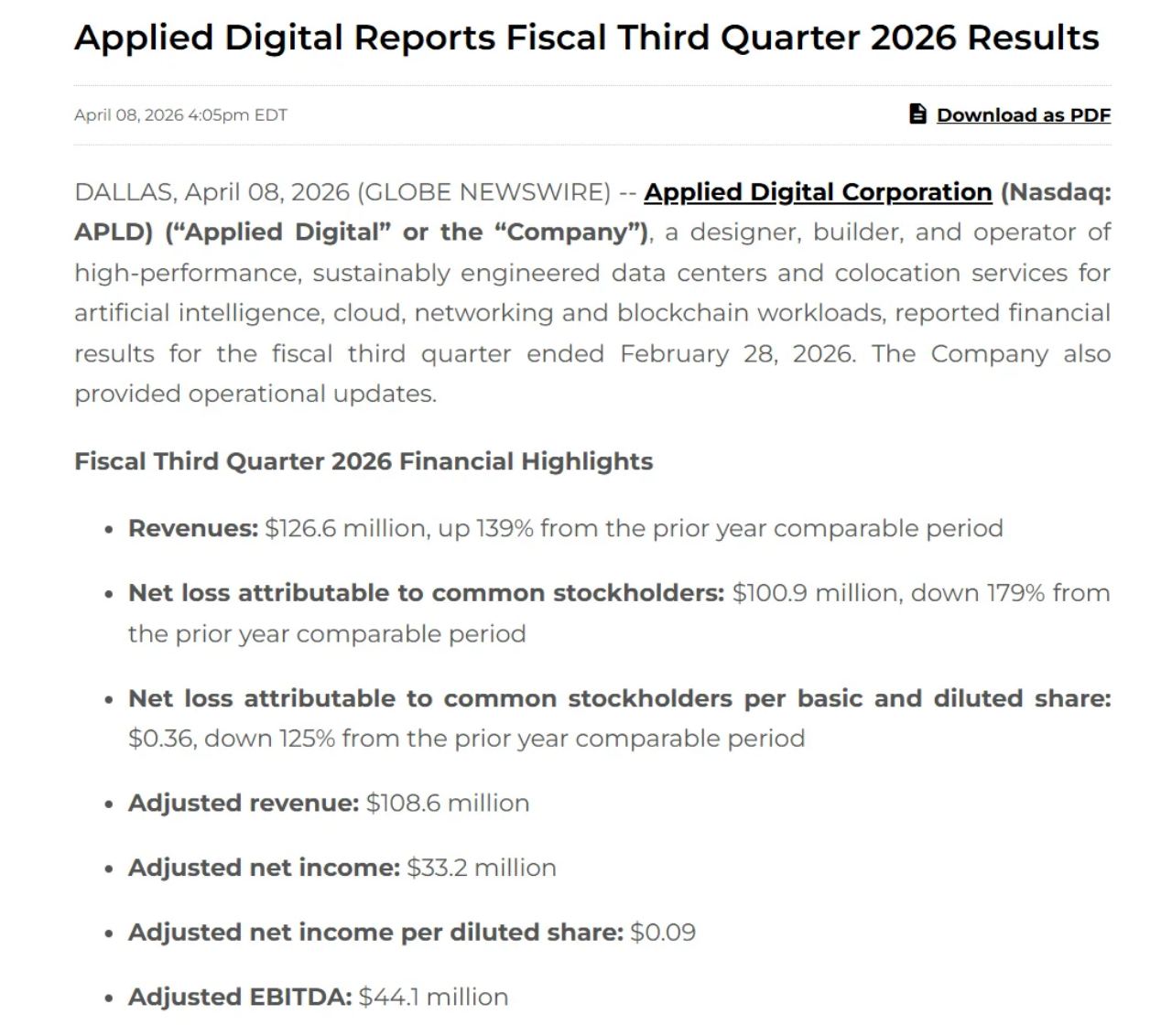

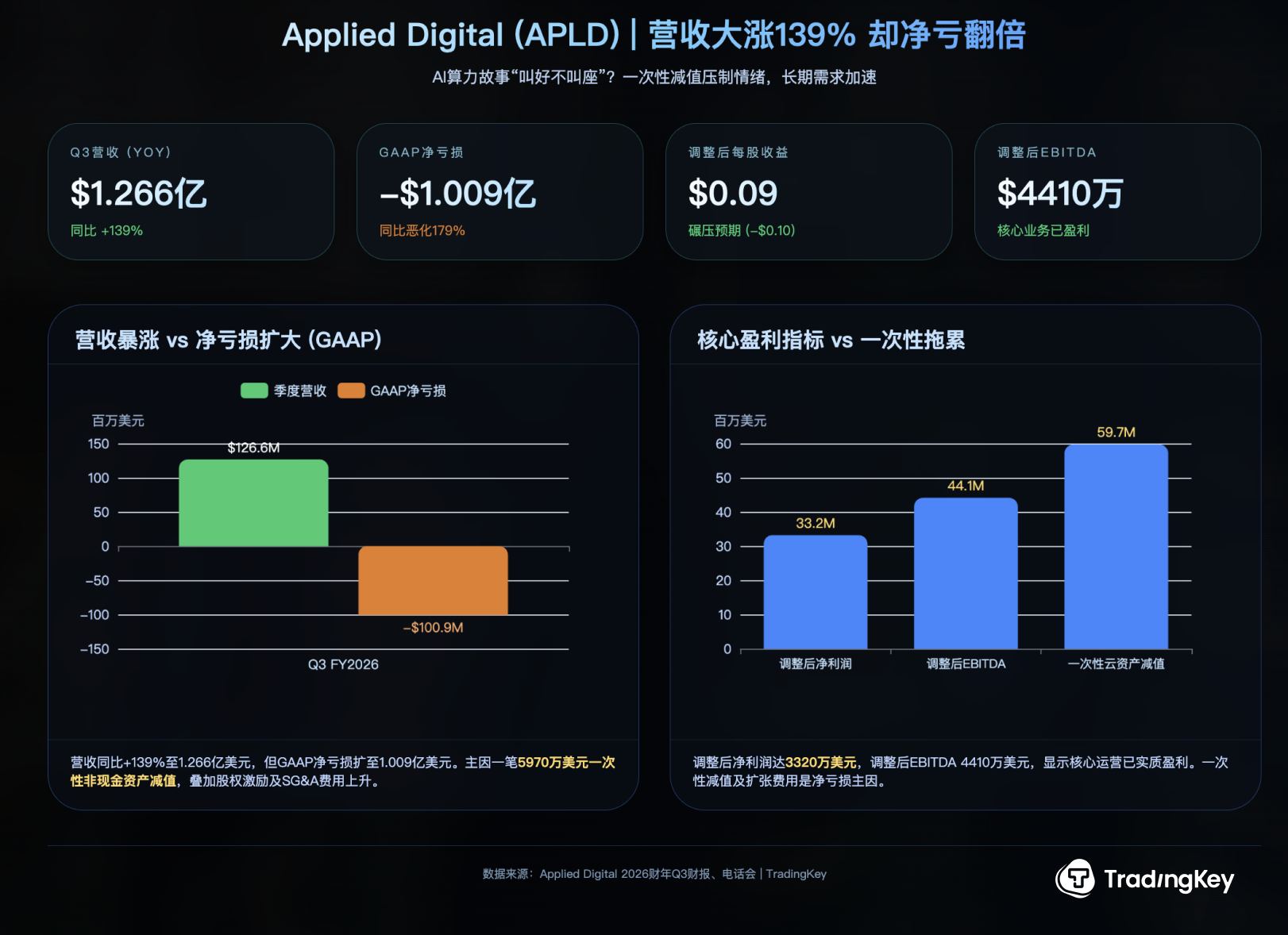

Applied Digital(APLD.US)发布2026财年第三季度业绩,营收同比增长139%至1.266亿美元,调整后每股收益0.09美元,均超出预期。然而,GAAP净亏损扩大至1.009亿美元,主要受约5970万美元的一次性非现金资产减值影响。核心业务层面已实现盈利,调整后净利润3320万美元,EBITDA4410万美元,公司现金及等价物充裕。董事长兼CEO表示,超大规模客户对高性能AI数据中心容量的需求正加速增长,公司Polaris Forge 1园区100兆瓦液冷数据中心已全面投运。全球主要云服务提供商资本开支预计将大幅增长,显示AI算力需求强劲,公司项目落地印证了长期发展逻辑。

TradingKey - 4月8日盘后,高性能数据中心运营商Applied Digital(APLD.US)发布2026财年第三季度业绩。

营收同比增长139%至1.266亿美元,大幅超出华尔街普遍预期的约7656万美元;调整后每股收益录得0.09美元,同样碾压市场预期的每股亏损0.10美元。

然而,GAAP口径下归属于普通股股东的净亏损却扩大至1.009亿美元,较上年同期净亏损进一步恶化179%。受此影响,盘后股价应声跌超5%。

为什么营收大增、扭亏为盈后,市场却不买账?

股东的净亏损扩大至1.009亿美元,实际上受一笔约5970万美元的一次性非现金资产减值中。这笔减值直接拉低了GAAP口径下的净利润表现,成为市场情绪的核心压制因素。

此外,公司正处于快速扩张周期,人员扩张带来的股权激励费用、专业服务费以及SG&A(销售、一般及行政费用)显著上升,亦对净利润形成阶段性拖累。

从运营质量来看,Applied Digital交出的答卷并不算差。

调整后净利润录得3320万美元,调整后EBITDA达到4410万美元,这两个指标表明核心业务层面已实现盈利。截至季末,公司持有约21亿美元现金及现金等价物,叠加后续完成的21.5亿美元优先担保票据融资,整体流动性充裕。

超大规模客户的算力需求正在“加速”:AI数据中心还能火多久?

财报发布后,Applied Digital董事长兼CEO Wes Cummins在电话会上给出市场一颗定心丸:“我们看到高性能AI数据中心容量的需求正在明显加速,超大规模客户的激进程度达到了前所未有的水平。”

运营层面的里程碑正在兑现。公司位于北达科他州Ellendale的Polaris Forge 1园区中,第一栋100兆瓦直通芯片液冷数据中心已全面投运,Cummins称这是“全球为数不多的在线运营的100兆瓦级液冷数据中心”。

从更宏观的视角看,全球主要云服务提供商的资本开支正在进入一个前所未有的扩张周期。摩根士丹利在2026年4月的最新报告中预计,亚马逊、谷歌、微软和Meta四家科技巨头2026年的合计资本支出将达到约6600亿美元,较2025年增长约60%,较2024年增长165%。这一轮由科技巨头主导的资本开支周期仍在加速。

综合来看,Applied Digital的Q3财报本质上是“短期承压,但长期逻辑已得到印证”。一次性资产减值拖累了当季净利润,使得GAAP口径下亏损扩大,然而调整后净利润已转正、超大规模客户的租约正在兑现、液冷数据中心已全面投运,均为落地的业绩。

这也表明AI算力需求的底层驱动力没有减弱,超大规模客户的资本开支周期仍在加速。AI算力的资本开支周期远未结束,Applied Digital的项目落地就是最好的证明。