SpaceXの企業価値が2兆ドルに:メタやテスラをいかに凌駕するのか?

AIポッドキャスト

SpaceXがIPO目標評価額を2兆ドル超に引き上げ、メタやテスラを抜く見込み。xAI買収による「宇宙+AI」ナラティブ構築、宇宙インフラ独占者への変貌、OpenAIに先行するIPOタイミングが評価急騰の要因。Starlinkと打ち上げ事業の堅調な財務が2兆ドル評価を支えるが、過度なバリュエーション倍率、技術的課題、AIとの相乗効果への疑問、規制・競争圧力増大といったリスクも存在。SpaceXのIPOはハイリスク・ハイリターンな賭けとなる。

TradingKey - 2026年4月3日、世界の資本市場に激震が走った。関係者の話を引用したメディア報道によると、SpaceXはIPO(新規株式公開)の目標評価額を2兆ドル超に引き上げた。これが実現すれば、このロケット企業はメタ( META)やテスラ( TSLA)を抜き、エヌビディア( NVDA)、アップル( AAPL)、グーグルの親会社アルファベット( GOOGL)、マイクロソフト( MSFT)、アマゾン( AMZN)に次ぐ世界第6位の上場企業となる。わずか数カ月前、SpaceXによるxAIの買収完了を受け、統合後の企業価値は約1兆2500億ドルと評価されていた。短期間で評価額が3分の2近くも急騰する中、なぜ市場は「ロケット製造」企業に対してこれほどまでの驚異的な価格を提示しようとしているのだろうか。

I. SpaceXのバリュエーション急騰を牽引する主な要因とは?

理由1:xAIの買収と、新たな"宇宙+AI"ナラティブの構築

2026年2月、SpaceXはイーロン・マスク氏の人工知能企業xAIを全株式交換により買収し、合併後の企業評価額を1兆2500億ドルに引き上げた。内訳はSpaceXが約1兆ドル、xAIが約2500億ドルと評価されている。この取引はマスク氏のビジネス帝国において最も重要な2つの未公開部門を統合するものであり、市場における同社のナラティブを"ロケット会社"から"AIと宇宙インフラを深く統合したプラットフォーム企業"へと進化させた。SpaceXはxAIを通じて大規模言語モデル技術(チャットボット"Grok")を獲得したほか、地上のデータセンターが直面する電力や冷却の制約を回避するため、軌道上にAI計算能力を配備する"宇宙データセンター"構想の具体的な活用シナリオを確保した。

理由2:"航空宇宙企業"から"宇宙インフラの独占者"への変貌

資本市場におけるSpaceXの評価ロジックは根本的に変化した。市場はもはや同社を単独の航空宇宙企業ではなく、"未来の宇宙経済におけるインフラ独占企業"と見なしている。3つの主要事業セグメントは相互に補完し合っている。FalconロケットとDragon宇宙船が安定したキャッシュフローを提供し、Starlinkはサブスクリプション型の特徴を持つグローバルなネットワーク資産を構成、そしてStarshipと宇宙ベースのコンピューティングが長期的な成長のオプショナリティを象徴している。

理由3:AI資金の争奪戦において、OpenAIに先駆けての上場

SpaceXのIPO申請のタイミングは注目に値する。競合するOpenAIが、評価額を8520億ドルにまで押し上げた過去最高となる1220億ドルの資金調達ラウンドを完了したわずか1日後のことだった。SpaceXはIPOを先行させることで、OpenAIやAnthropicといったAI分野のライバルに対し、資本を吸い寄せる"サイフォン効果"を生み出すことを狙っている。これは単なる技術競争ではなく、資本とナラティブの主導権を巡る争いである。

II. スペースXの2兆ドルというバリュエーションを正当化する根拠とは?

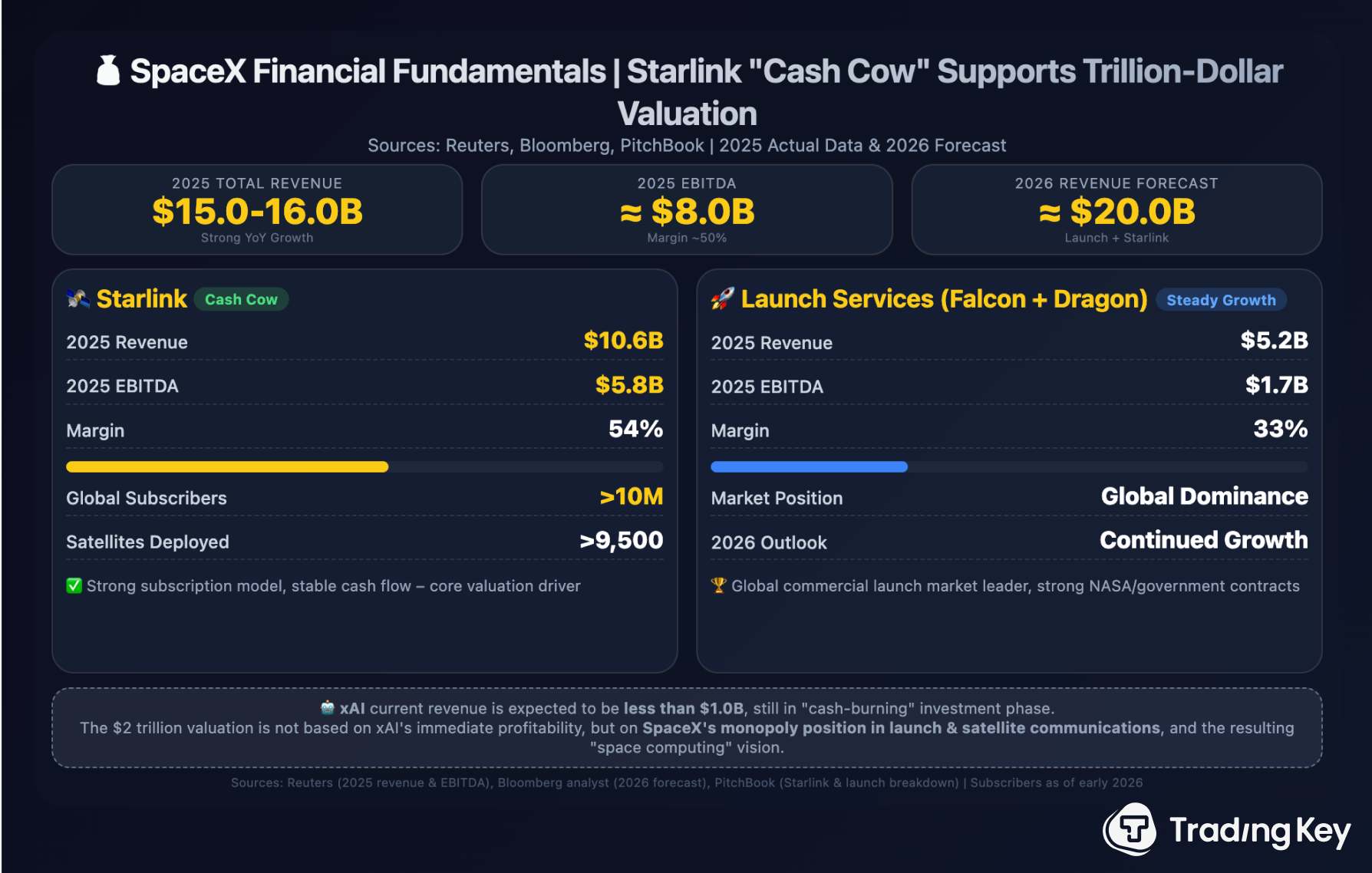

資本市場がSpaceXに対し数兆ドル規模の投資を厭わないのは、単なるナラティブ(物語)に基づくものではなく、財務ファンダメンタルズによる裏付けがあるからだ。Reutersが関係者の話として報じたところによると、SpaceXの2025年の売上高は約150億〜160億ドル、EBITDAは約80億ドルに達する見通しである。Bloombergのアナリストは、打ち上げ事業とStarlinkを合わせた収益が2026年までに200億ドルに迫ると予測している。

2つの核心的エンジンのうち、Starlinkはすでに「キャッシュカウ」と化している。市場調査会社PitchBookの推計によると、Starlinkの2025年の売上高は約106億ドル、EBITDAは58億ドル、利益率は54%に達する見込みだ。2026年初頭までに、Starlinkの世界の加入者数は1000万人を突破した。打ち上げ事業については、2025年の売上高は約52億ドル、EBITDAは約17億ドル、利益率は33%となっている。対照的にxAIの現在の売上高は10億ドル未満と予測されており、継続的な投資を必要とする「キャッシュバーニング(資金燃焼)」型の事業に留まっている。つまり、2兆ドルという時価評価を支えているのは、xAIの目先の収益ではなく、ロケット打ち上げと衛星通信におけるSpaceXの独占的な支配力と、それに続く「宇宙コンピューティング」の将来的な可能性なのである。

III. 2兆ドルのバリュエーションに対するリスクとは?

リスク1:過度なバリュエーション倍率。2兆ドルの評価額は、年間収益(約160億ドル)の125倍以上に相当する。比較すると、AppleのPER(株価収益率)は約30倍、Amazonは約60倍だ。ウォール街のある匿名アナリストは、『SpaceXの評価はどの上場企業とも異なっている。現在の収益性ではなく、人類が多惑星種になるという夢を売っているのだ』と認めている。

リスク2:主要な技術的ブレイクスルーが未達成。Starshipの熱保護に関する課題は依然として完全には解決されておらず、2026年の重要な試験飛行でも画期的な進展は見られなかった。宇宙AIデータセンターや月面工場の建設といったマスク氏の壮大な構想には、前例のない規模の資本と技術革新が必要となる。

リスク3:ロケットとAIの相乗効果に対する疑問。一部のアナリストは、ロケット会社とAI会社という『異例の組み合わせ』が、真に相乗効果を生み出せるのか疑問視している。『宇宙データセンター』は理論上、垂直統合型のプラットフォームを構築するものの、そのコンセプトが商業化されるまでにはまだ長い道のりがある。

リスク4:規制と競争圧力の増大。中国は商業宇宙開発を加速させており、国内の複数のロケット企業が2026年に初の再利用型ロケットの打ち上げを計画している。一方、SpaceXはNASAとの契約に大きく依存しており、マスク氏がSpaceXとTeslaという2つの1兆ドル規模の企業を同時に率いていることから、反トラスト規制の影が大きく立ちはだかっている。

IV. 結論:スペースXのIPOはハイリスクな賭けである

SpaceXのIPOは本質的にハイリスクな賭けであり、人類が真に宇宙時代に突入できるか、そしてマスク氏の野望が現実へと転換できるかへの賭けである。支持派は、最大750億ドルの資金調達がStarshipの研究開発の加速、Starlinkネットワークの拡大、そして月面基地の建設につながる可能性を見出しているが、一方で慎重派は、技術的な後退や規制の遅れが評価額の急激な修正を引き起こす可能性があると警鐘を鳴らしている。

あるベテラン投資家が指摘したように、「SpaceXが普通の企業であれば、現在の評価額で買いを入れることは決してないだろう。しかし、それはSpaceXであり、マスク氏の企業だ。従来の論理で評価することはできない」のである。

2兆ドルは夢に対する正当な価格なのか、それとも資本の饗宴におけるバブルの前夜なのか。その答えは、SpaceXが正式に資本市場に参入するまで出ないかもしれない。しかし、一つ確かなことは、結果がどうであれ、そのIPOは資本市場の歴史において最も象徴的な出来事の一つとして刻まれ、民間航空宇宙および宇宙経済時代の真の夜明けを告げる可能性があるということだ。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。