米国株の「現金製造機」を紐解く ― 純利益率から探るスター銘柄の事業の本質

AIポッドキャスト

米国株市場において、売上高や株価上昇は表面的な指標に過ぎず、機関投資家は「純利益率」を重視すべきである。S&P 500の純利益率の合格ラインは13.2%であり、これ未満の企業は収益効率が市場平均を下回る。TeslaやAmazonは、低利益率という課題を抱える一方、VisaやNVIDIAは高い利益率を誇り、Appleはエコシステムによる安定成長を示している。MicrosoftやBroadcom、Adobeは高い利益率を持つものの、設備投資や顧客の自社開発といったリスクに直面している。金利上昇局面では、高い純利益率を持つ企業ほど安全性が高く、価格決定力を持つ企業のみが持続的な収益源となり得る。

米国株市場の長期的なバリュエーション枠組みにおいて、売上高の規模や株価の上昇は、個人投資家を惹きつける「煙幕」にすぎないことが多い。しかし、機関投資家やバリュー投資家にとって、市場のノイズを切り分け、ビジネスモデルの真の質を測定できる核心的な指標はただ一つである: 「純利益率」。これは、すべてのコスト、税金、費用を差し引いた後、売上高100ドルにつき最終的に株主の富として還元される割合を表している。

米国株市場の金融環境が中立から引き締めというニューノーマルに突入し、流動性プレミアムが合理性に回帰する中、単純な「成長ストーリー」だけではバリュエーションを維持できなくなっている。本稿では、純利益率を「尺度」として、NVIDIA、Tesla、Apple、Visaといった代表的な企業を深く掘り下げ、資本市場における真の「マネープリマ(稼ぎ出す装置)」は誰か、そして華やかな売上データの裏で苦戦しているのは誰かを探る。

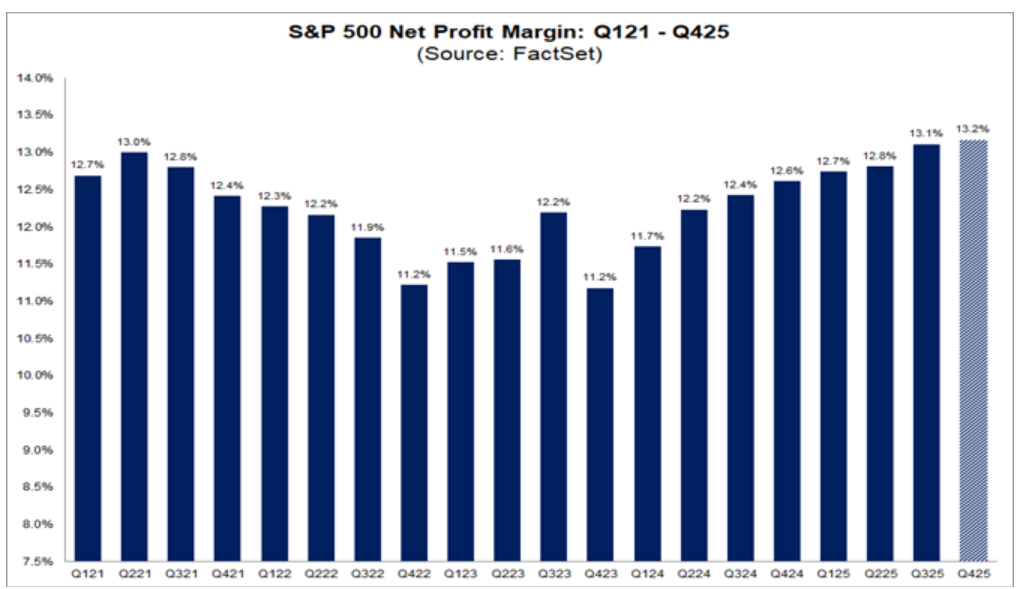

I. 13.2%:米国株における「優良」の合格ライン

企業の収益効率を評価するには、まず業界のベンチマークを確立する必要がある。FactSetの最新データによると、S&P 500指数の全体的な純利益率は、2025年第4四半期に13.2%に達した。

出所:FactSet

この数字は重要な節目である。2009年以来16年ぶりの高水準を記録しただけでなく、米国の主要企業のコスト管理能力と価格決定力の集団的な強化を反映している。市場アナリストは一般的に、AI技術が生産性をさらに解放することで、この数字は2026年までに13.9%に上昇すると予想している。したがって、13.2%は米国の優良企業にとっての生存のための「合格点」と言える。現在の金利高止まり局面において、企業の利益率が一貫してこの基準を下回っている場合、その収益効率は市場平均すら下回っていることを意味し、景気サイクルにおける耐性は厳しい試練に直面することになる。

II. スター株の収益パラドックス:TeslaとAmazonの規模のジレンマ

注目度の高い銘柄の中でも、Tesla(TSLA)とAmazon(AMZN)は収益効率が明らかに欠如しており、資本集約型あるいは競争の激しい業界における利益分配の不利な立場を反映している。

1. Tesla:15.5%から4.0%へのバリュエーションの賭け

2025年末のTeslaの純利益率は、S&P 500の合格ラインの3分の1にも満たないわずか4.0%という、憂慮すべき水準だった。2022年を振り返ると、Teslaの利益率は一時15.5%に達していたが、わずか3年で利益空間は約75%縮小した。この急激な低下の核心的な理由は、世界的なEV市場の競争激化による頻繁な値下げと、大規模な増産に伴う資本減価償却の圧力にある。

それでもなお、市場が300倍を超えるPERを付与しているのは、本質的にその将来のビジネスモデルの転換への賭けである。投資家は現在のハードウェアの利益を買っているのではなく、FSD(完全自動運転)やロボタクシーに賭けているのだ。現在、FSDの有料ユーザーは約110万人に達している。現在の年換算の売上規模は比較的小さいものの、そのソフトウェア・ライセンス事業の売上高総利益率は通常80%を超えている。Teslaのロジックは典型的な「ハードウェアで道を開き、ソフトウェアで利益を刈り取る」というケースであり、ソフトウェア事業が売上高に占める割合で爆発的な成長を遂げなければ、4%の利益率ではテック大手としてのバリュエーションを維持するのは困難だろう。

2. Amazon:売上高の王者が持つ「二つの顔」

米国株市場の売上高の巨人として、Amazonの年間売上高は7,100億ドルを超えているが、全体の純利益率は一貫して11%前後で推移しており、13.2%のベンチマークを超えられずにいる。

財務構造を深く掘り下げると、Amazonが全く異なる2つのビジネスロジックによって動かされていることがわかる。

- 小売事業:利益率は極めて低く、わずか2%~3%である。その本質は、非常に高い資産回転率に依存しており、効率的な物流を通じて1ドルを年間何度も循環させることで収益を得ている。

- AWSクラウドサービス:クラウドコンピューティング事業の営業利益率は長期にわたって30%以上を維持しており、グループの営業利益の大部分を稼ぎ出している。

Amazonの事例は、低い利益率が必ずしも投資価値の欠如を意味するわけではないことを証明しているが、それは企業が極めて高い売上成長と市場シェアを維持し続けなければならないことを強いている。成長が鈍化すれば、薄い利益率ゆえに「中立から引き締め」の金融環境下で株価が非常に変動しやすくなる。

III. 究極の収益モデル:VisaとNVIDIAによる「アセットライト」な次元の異なる攻撃

ハードウェアの販売や物流の管理に苦戦する前述の企業とは対照的に、Visa(V)とNVIDIA(NVDA)は、真の「マネープリマ」とはどのようなものかを示している。

1. Visa:グローバル決済ネットワークの「有料道路」ロジック

Visaの年間売上高は約414億ドルで、Teslaの半分以下の規模だが、その純利益率は50.23%にも達する。これは、Visaには実質的な限界費用がほとんどないことを意味する。信用リスクを負わず(銀行が負担)、在庫も持たず、大規模な車両も必要ない。グローバルな決済インフラの維持者として、Visaはすべての取引から「通行料」を徴収している。グローバルなネットワーク効果の上に構築されたこのビジネスモデルにより、その収益性はS&P 500のベンチマークの3.8倍に達している。

2. NVIDIA:独占的な通行証による独占価格

2025年のNVIDIAの業績は、半導体業界に対する認識を再定義した。年間売上高は2,159億ドルに急増し、純利益率は驚異の55.6%に達した。これほどの巨大な規模で50%以上の純利益率を維持することは、産業史においても極めて稀である。

NVIDIAの堀(モート)はもはやAIチップそのものではなく、CUDAエコシステムの上に築かれた独占的地位である。Microsoft、Google、Metaといった巨人がコストを度外視してGPUを購入する中、NVIDIAは絶対的な価格決定権を握っている。55.6%という利益率は、AIの軍拡競争において唯一無二の最高級武器商人であるという、極端な需給のミスマッチを反映している。

IV. 安定成長のモデル:Appleのエコシステムの粘着性

Apple(AAPL)の歩みは、もう一つの成功の形、すなわち利益率の着実な拡大を象徴している。2020年の21%から現在の27%への上昇という、この一貫した右肩上がりの曲線は、短期的な高利益よりも重みがある。

iPhoneを入り口として、AppleはiCloud、App Store、Apple Musicを含むクローズドループのエコシステムを構築した。この重層的なロックイン効果により、ユーザーの乗り換えコストが大幅に上昇し、飽和状態のスマートフォン市場においても、価格引き上げやサービス料の増額によって利益率を向上させることが可能になっている。一貫して上昇する利益率のレポートは、企業が顧客に対する支配力を高めていることの最良の証左である。

V. 高利益の裏にある懸念:設備投資と顧客による自社開発の脅威

高い利益率はしばしば挑戦者を引き寄せ、顧客を不安にさせることさえある。

- Microsoft(MSFT):39.04%という優れた利益率を誇る一方で、設備投資(CapEx)の急増は無視できない。2026年度の設備投資額は1,450億ドルに達すると予想されている。法人顧客のAIサブスクリプションへの転換率が期待を下回れば、巨額の減価償却費がこの39%の利益率を急速に侵食することになる。

- Broadcom(AVGO):純利益率は37%前後を維持しており、受注残高は730億ドルに上る。しかし、そのリスクは高い顧客集中度にある。Googleのような巨人がチップの自社開発を加速させる主な動機は、Broadcomに支払っている高い利益率を回避することにある。

- Adobe(ADBE):約29.5%の利益率は、AIによる世代交代の課題に直面している。AIが個人のアウトプットを増やし、デザイナーの必要性を減少させるにつれ、従来の「ユーザー数に応じた課金」モデルのビジネスロジックが崩壊する可能性がある。

要約すると、純利益率は単なる財務指標ではなく、企業の価格決定力を定量的に反映したものである。金利の中立から引き締め、そして市場のボラティリティ激化を背景に、高い純利益率を誇る企業はより厚い「安全クッション」を備えている。インフレの上昇や難の縮小に際し、Visa、NVIDIA、Appleのような企業は、コストの転嫁や独占的な地位を活用して生き残る能力があるが、合格ラインの13.2%を下回る利益率の企業は、許容される誤差の範囲が極めて狭い。投資家にとって、それは「この企業は顧客を失うことなく価格を上げる自信があるか?」という常識的な評価に立ち返ることになる。そのような自信を持つ企業だけが、サイクルの変化を通じて、止まることのないマネープリマであり続けることができるのである。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。