全面安の局面でも、一部の銘柄が底堅く推移する理由

AIポッドキャスト

市場暴落時、一部銘柄は下落幅が小さい、あるいは上昇さえする。これは、人々が景気後退期でも購入せざるを得ない必需品(生活必需品、ヘルスケア、公益事業)を扱うディフェンシブ株や、安全資産としての金に共通する特性である。2008年や2020年の市場暴落時、これらは市場全体を大幅にアウトパフォームした。損失を抑えることが、その後の回復局面で有利に働くため、ポートフォリオにおけるディフェンシブ資産の役割を理解することが重要である。

まずは実話から始めよう。

2008年、米国は現代史における最悪の金融危機を経験した。同年、S&P 500は年間で約38.5%下落した。

その数字は管理可能に聞こえるかもしれないが、市場全体だけでなく、嵐の中心にあった銘柄、つまり金融株や、当時多くの人々が追い求めていたアップルやグーグルといったテック業界の寵児を保有していた場合を考えてみてほしい。それらはその年、55%を大幅に上回る下落を記録した。つまり、1月に投資した100万ドルが、12月には45万ドル未満になる可能性があるということだ。その年だけで、多くの人々の退職金や年金口座はほぼ半減した。

しかし、全面的な崩壊が起きたその同じ年に:

- ウォルマートは約18%年間で上昇した。

- マクドナルドは配当込みで約8%のトータルリターンをもたらした。

- ディスカウント小売業のダラー・ツリーは、他が軒並み暴落する中で60%も急騰した。

これは偶然ではなく、インサイダー情報でもない。歴史上のあらゆる景気後退局面で繰り返されるパターンなのだ。

本日は、以下の点について明確に解説したい:市場が暴落する際、なぜ一部の銘柄は下落幅が小さいのか、あるいは上昇さえするのか。それらに共通するものは何か。そして、その論理を理解した上で、どのような対策が取れるのか。

なぜ今、このトピックを議論すべきなのか

まず、なぜ私がこの時期にこのトピックを取り上げることにしたのかを説明しよう。

現在は2026年3月である。ここ数ヶ月、いくつかの事象がほぼ同時に発生している:

中東情勢は不安定なままで、石油供給を混乱させ、ブレント原油価格を1バレル100ドルに向けて押し上げている。エネルギー価格が上昇すれば、それに伴いインフレも進行する。インフレが高進すれば、連邦準備理事会(FRB)は、利上げを行って景気を冷え込ませるか、それとも据え置いてインフレを制御不能にするかという、解決困難なジレンマに直面することになる。

同時に、ゴールドマン・サックスは3月下旬、今後12ヶ月の景気後退確率を20%から約25〜30%に引き上げ、JPモルガンの予測も30〜35%となっている。

センチメント面では、全米個人投資家協会(AAII)の調査によると、2月下旬から3月上旬にかけて弱気の回答が36〜40%の間で推移しており、長期平均を大きく上回っている。

言い換えれば、市場の多くの人々がすでに景気後退を懸念しているが、景気後退そのものはまだ到来していない。

この「中間の段階」こそが、ディフェンシブ銘柄の論理を理解するのに最適な時期である。実際に景気後退が始まった時には、価格はすでに調整を終えているだろう。その時に考え始めても手遅れなのだ。

多くの個人投資家が陥る罠

本題に入る前に、ほぼすべての個人投資家が少なくとも一度は犯したことのある間違いを指摘しておきたい。

景気後退の懸念が高まると、多くの人が抱く最初の本能は次の通りである:「今すぐすべてを売却し、市場が安定するのを待ってから買い直す。」

別のタイプはその逆を行う:「すべてを保持したまま動かない。自分は長期投資家であり、短期的なボラティリティは重要ではない。」

これら両方のアプローチには、ある隠れた前提が共有されている:「市場が下落する時は、すべての銘柄が一緒に下落する。」

しかし、データはまったく異なる事実を示している。

2008年、多くの個別金融銘柄はピークから70%、80%、あるいはそれ以上下落した。同年、生活必需品セクター全体では10%台半ばの下落にとどまり、被害はわずかなものだった。

2020年2月から3月の急激な売り越し局面において、エネルギーセクターは年間で37%以上下落したが、ヘルスケアと生活必需品は比較的堅調に推移し、暴落局面において最も回復力のあるセクターの一つとなった。

これが何を意味するかお分かりだろうか。景気後退の前にポートフォリオの景気敏感な部分をディフェンシブな銘柄にシフトしていれば、市場全体が30%下落しても、わずか5〜10%の下落で済んでいた可能性があるのだ。

その差は、その後の回復期を通じて複利で計算すると、単なる20パーセントポイント以上の大きな差となる。

したがって、本日議論している中心的な問題は、決して景気後退が来るかどうかということではない。それは:「現在保有している銘柄が、景気後退の中でどのような役割を果たすか」ということである。

コア・コンセプト:景気敏感株 vs. ディフェンシブ株

基本的な枠組みを確立しよう。これは本日の記事で最も重要なコンセプトであり、これ以降のすべての例はこれに基づいている。

株式は、景気サイクルに対する敏感度に基づいて、大きく2つのカテゴリーに分けることができる:

第1のカテゴリーは、景気敏感株(シクリカル銘柄)である。

これらの企業のビジネスは、経済全体の好不況に直接結びついている。景気が強い時は消費支出が活発になり、これらの企業は優れた利益を計上する。景気が弱まると消費者は財布の紐を締め、これらの企業が最初に打撃を受ける。

航空、ホテル、自動車、高級品、半導体、鉄鋼などはすべて、このカテゴリーに分類される。

理由は単純だ。これらは人々が購入するものである。金銭的な余裕がある時に、そして容易に購入を延期したり、見送ったりできる余裕がない時に。新車の購入を控え、休暇をキャンセルし、あるいは古いスマートフォンをあと2年使い続けることができる。

第2のカテゴリー:ディフェンシブ株。

これらの企業は、景気動向にかかわらず人々が購入する必要のあるものを販売している。景気後退期でも需要はほとんど縮小しないため、収益は比較的安定しており、株価は不況下でも維持される傾向にあり、時には上昇することさえある。

主なディフェンシブ・セクターは以下の通りだ。

- 生活必需品: スーパーマーケット、日用品、食品・飲料。ウォルマート、プロクター・アンド・ギャンブル、コカ・コーラなどはすべてここに属する。

- ヘルスケア: 製薬会社、医療機器メーカー。景気が悪いからといって、病気になるのを先延ばしにすることはできない。

- 公益事業: 水道、電気、天然ガス。これらの料金は支払わなければならない。

- ディスカウント小売: ダラー・ツリーのような企業。景気が悪化すると、人々は実際により安価なものへと買い替える傾向がある。

特筆すべきアセットクラスがもう一つある。それは金(ゴールド)だ。厳密に言えば株ではないが、景気後退懸念が高まり、ドル安が進み、インフレが加速する際、金は機関投資家がポートフォリオに最初に追加する資産の一つとなることが多い。そのディフェンシブな特性は、安定したキャッシュフローからではなく、数千年にわたって築かれた「安全資産」というコンセンサスからきている。人々が紙幣や銀行、あるいはあらゆる種類の金融資産を信用できなくなったとき、金は最後の避難所となる。

出所:キングスビュー

2008年から直近までのS&P 500のセクター別パフォーマンスを示すセクター・ヒートマップはこのことを明確に物語っている。2008年の列では、ほとんどのセクターが真っ赤(大幅下落)であるのに対し、生活必需品とヘルスケアの下落ははるかに緩やかだ。

これこそが、データに現れる真のディフェンスの姿である。

2008年の金融危機

過去の主要な3つの景気後退期を振り返り、ディフェンシブ株が実際にどのようなパフォーマンスを示したかを見てみよう。

1つ目:2008年。

これはサブプライム住宅ローン・バブルによって引き起こされた、米国が第二次世界大戦以降に経験した中で最悪の金融危機だった。銀行は膨大な量の住宅ローンを証券化し、返済能力のない人々に販売した。そして最終的に金融システム全体がシステム的な崩壊に見舞われた。

S&P 500は2007年10月のピークから2009年3月の底値まで57%近く下落した。金融セクターが最大の打撃を受けたほか、テクノロジー、資本財、一般消費財も軒並み急落した。

しかし同年、いくつかの企業は驚くべき結果を残した。

ウォルマートは2008年通年で18%上昇した。理由は単純だ。経済状況が厳しくなる中、人々は高級スーパーでの買い物をやめ、代わりにウォルマートへ足を運んだ。実際、危機の間も客足と収益は増加したのである。

マクドナルドは年間で約6%上昇した。論理は同じだ。支出を切り詰めても、外食を完全にやめるわけではない。着席型のレストランからファストフードへとランクを落とす。マクドナルドはそのトレードダウンの直接的な受益者となった。

ダラー・ツリーは2008年から2009年にかけて累計で80%以上急騰した。この究極の低価格を誇る1ドルショップは、日用生活品を底値で販売している。危機の際、それまで一度も足を踏み入れたことがなかったような中産階級の買い物客が押し寄せた。

生活必需品セクター全体は、2008年のS&P 500において最もダメージの少なかったセクターの一つであり、指数を大幅にアウトパフォームした。

金はその年、また全く異なるストーリーを見せた。

2008年、ほぼすべてのアセットクラスが下落した。株は下落し、不動産は崩壊、コモディティは急落。原油でさえ1バレル150ドル近くから40ドル以下にまで落ち込んだ。しかし、金は通年で5%以上上昇し、市場とは正反対の動きを見せた稀有な資産の一つとなった。

その理由は理解に難くない。2008年の人々は楽観視して金を買っていたわけではない。他のすべてから逃避していたのだ。リーマン・ブラザーズが破綻し、銀行が政府の救済を求めて列を作り、次にどこが破綻するか誰にも分からなかったとき、資本は金融機関とは一切無関係な避難場所を必要としていた。それが金だった。金にはカウンターパーティ・リスクがなく、破産することもなく、誰の信用力にも依存しない。危機がシステム的であればあるほど、これらの特性の価値は高まる。

そしてその余波はさらに大きなものとなった。金は2008年後半から2011年まで一貫して上昇し、1オンスあたり約800ドルから1,900ドルを超え、3年間で2倍以上に値上がりした。目先の危機が去った後も、余震は続いた。世界各国の政府がシステム安定化のために巨額の資金を注入したことで、市場はそれらの刺激策がいずれインフレとして跳ね返ってくることを懸念し始めた。通貨価値の下落に対する長期的な懸念が、危機の終息後も数年にわたる金の強気相場を支えた。

なぜこのようなことが起きるのか。

そこには理解しやすいパターンがある。状況がいかに悪化しようとも、人々が買わなければならないものがあるということだ。

- 食料 ― 空腹になれば、食べる。

- 医薬品 ― 病気になれば、治療を求める。

- 公益事業 ― 請求書は届く。

高級車、豪華な旅行、最新のスマートフォン――これらは好景気には進んで購入されるが、不況になれば即座に支出が抑えられる。対照的に、景気がどれほど良くても、一日に六食食べることもなければ、不必要な薬を服用することもない。

金(ゴールド)の仕組みは異なる。市場が混乱するほど、現金の預け先に困った人々は金を頼り、その結果、金はデフォルトの避難先となる。特にドルへの信頼が揺らぎ、インフレが懸念され、あるいは金融システム自体の崩壊が疑われ始めると、金には極めて強力な安全資産としての需要が集まる。

生活必需品、ディスカウント小売業、あるいは金であれ、その根本的な論理は同じだ:最悪の時期に、自らが販売しているものを諦めさせることがどれほど困難か。 それこそがディフェンシブ資産の持つ『堀(モート)』である。

2020年のパンデミックによる暴落

第二の事例:2020年。

2月19日のピークから3月23日のボトムまで、S&P 500はわずか23営業日で約34%下落した。これは史上最短期間での弱気相場入りであった。

しかし、その反発も同様に驚異的だった。市場はわずか5カ月ですべての損失を回復し、S&P 500は年間で18.4%の上昇を記録した。

今回の勝者と敗者の分布は以前とは異なっていた。この景気後退が構造的な経済機能不全ではなく、パンデミックによって引き起こされたからである。

敗者側を見ると、世界的な旅行の中断と原油価格の暴落により、エネルギーセクターは年間で37%以上下落した。金融セクターも低金利環境が銀行の収益性を圧迫し、20%以上下落した。

勝者側では興味深いことが起きた。テクノロジー企業の中では、ロックダウンにより電子商取引(EC)とクラウド・コンピューティングの需要が爆発的に増加したため、Amazonが年間76%急騰した。ヘルスケアも好調で、パンデミック関連の診断、医薬品、医療機器が軒並み恩恵を受けた。

ここで検討に値する点がある。2020年の勝者は、必ずしも2008年の勝者と同じではなかったということだ。

2008年の勝者は、ウォルマート、マクドナルド、ダラー・ツリーといった実店舗のディスカウント小売業だった。

2020年には、デジタル・インフラがそのリストに加わった。Amazonは不可欠なサービス・プロバイダーとなり、ロックダウン中、人々はそれなしでは生活が成り立たない状態となった。

金も2020年の勝者となった。その年、金は約25%上昇し、8月には一時1オンス2,000ドルを超え、当時の史上最高値を更新した。そのメカニズムは株式のディフェンシブな動きとは少し異なっていた。パンデミック後、世界中の中央銀行がかつてない規模の金融緩和を行った。米連邦準備理事会(FRB)のバランスシートは数カ月でほぼ倍増した。市場は通貨価値の下落を懸念し始め、その文脈において金は『過剰な通貨増刷に対するヘッジ』という別の役割を果たした。手元の現金の価値に対する信頼が揺らぎ始めたことで、金価格は急騰したのである。

これは重要な点を示唆している:『ディフェンシブ』とはセクターに固定されたラベルではなく、状況(コンテキスト)に依存する性質であるということだ。 鍵となる問いは:この特定の危機において、自らが提供するものは必需品か?

Amazonは2001年のドットコム・バブル崩壊時にはハイリスクな成長株だった。しかし2020年のパンデミック下ではインフラとなった。同じ企業でも、状況が変わったことでディフェンシブな特性は全く異なるものとなった。

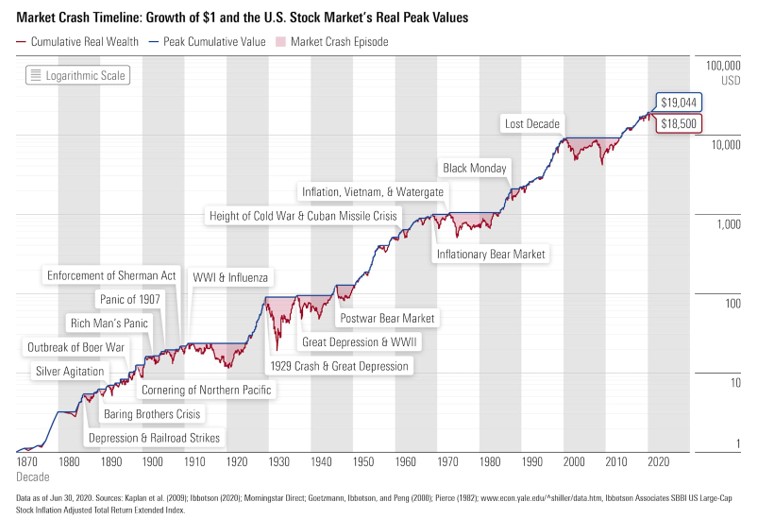

出所:モーニングスター

1870年から現在までの米国株式市場の長期チャートは、一つの事実を極めて明確に示している。大恐慌、1987年のブラックマンデー、2008年、2020年といったあらゆる大きな暴落の後、市場は最終的に回復し、新たな高値を更新してきた。

ディフェンシブ資産の価値は、すべての損失を回避することにあるのではない。それは、損失をより少なく抑えることで、回復局面が訪れた際により高い地点に立てるようにすることにある。

なぜ『損失を抑える』計算が重要なのか

多くの人が真剣に考えたことのない、単純な計算をしてみよう。

100万ドルを保有していると仮定する。大きな下落局面において:

- シナリオA(積極型): ポートフォリオが50%下落。手元には50万ドルが残る。元本を回復するには100%の利益が必要となる。

- シナリオB(ディフェンシブ型): ポートフォリオが15%下落。手元には85万ドルが残る。元本を回復するための利益はわずか18%で済む。

その後、市場が50%反発した場合:

- シナリオA は50万ドルから75万ドルになるが、依然として開始時点の金額には届かない。

- シナリオB は85万ドルから127万5,000ドルになり、すでに過去最高値を更新している。

同じ景気後退、同じ回復局面。最終的な差額は:52万5,000ドル。

だからこそ、損失を抑えることは、時に利益を増やすことよりも重要なのである。シナリオAにおいて特に苦痛なのは、シナリオBに追いつくどころか、元本に戻すためだけに資産倍増を待たなければならない点だ。そうした機会は乏しく、その間のあらゆるボラティリティを乗り切る必要がある。強気相場を経験しながら、依然として資産が大幅に出遅れている人が多いのはこのためだ。

歴史的なデータがこの論理を裏付けている。2008年から2010年を例にとると、S&P 500の年間トータルリターンは、2008年が約マイナス37%、2009年がプラス26.5%、2010年がプラス15.1%だった。同時期の生活必需品ETFであるXLP は、2008年が約マイナス15%、2009年がプラス14.3%、2010年がプラス13.8%のリターンとなった。

もし2008年の開始時にそれぞれ100万ドルを投資し、3年間何もしなかった場合:

- S&P 500側 は最終的に約92万ドルとなった。

- 「XLP側は最終的に、およそ1,050,000ドルになります。

注目すべきは、2009年と2010年にS&P 500が実際にXLPをアウトパフォームしたものの、依然として追いつくことができなかった点です。2008年のマイナス分があまりにも大きく、克服できなかったためです。

2022年の弱気相場も同様の構造を示しました。その年、S&P 500が約20%下落したのに対し、XLPの下落は約3%にとどまり、その差は約17パーセンテージ・ポイントに達しました。このクッションが回復期を通じて複利で効くことにより、最終的な数値は多くの人が予想するよりも大幅に大きくなります。

現在、市場で何が起きているのか

話を現在に戻しましょう。

2026年の直近数ヶ月をクローズアップすると、2つの全く異なるディフェンシブな姿勢が同時に展開されていることが分かります。

一方には、年初から静かにリポジショニングを進めてきた機関投資家や大手資産運用担当者がいます。

もう一方には、強気相場の間に培われた習慣をほぼそのまま継続している個人投資家やアクティブ・トレーダーがいます。

機関投資家側の動き:

今年の当初から、セクター別のパフォーマンスは異例のシグナルを発してきました。2月末までの年初来の騰落率を見ると、パフォーマンス上位のセクターはほぼ一律に資源関連かディフェンシブのいずれかです。エネルギーは約+25%、素材は+17.9%、資本財・サービスは+14.3%、生活必需品は+15.9%、公益事業は+11.9%となっています。対照的に、近年人気を博したテクノロジーや金融セクターは明らかに後れを取っています。多額の機関投資家資金は、ディフェンシブ・セクターや実物資産へのエクスポージャーへとローテーションしています。

セルサイドのリサーチもこのナラティブを裏付けています。バンク・オブ・アメリカの2026年序盤の戦略レポートでは、米国株の中でヘルスケアと不動産が最優先の「オーバーウェイト」推奨に挙げられる一方、生活必需品についても概ね好意的な見方が維持されました。CTAやクオンツ戦略は、株式エクスポージャーを組織的に削減し始め、ショート・ポジションやヘッジを追加しています。バンク・オブ・アメリカの推計によれば、これらのシステム戦略による潜在的な売り圧力は数百億ドル規模に達します。バリュエーションが高く景気に敏感な資産は密かに引き下げられ、エネルギー、資源、ディフェンシブ・セクターは段階的に引き上げられました。金については、ポートフォリオの恒久的なヘッジとして扱う機関投資家が増えており、配分比率は過去2年間で上昇傾向にあり、直近の資金流入もそのポジショニングを反映しています。

言い換えれば、機関投資家は最近の地政学的リスクの高まりを受けて守りを考え始めたのではありません。バリュエーションが高止まりし、原油価格や地政学的リスクが上昇し始めたばかりの早い段階で、リバランスを開始していたのです。

個人投資家側のリズムは全く異なります。

今年の取引データによると、典型的な個人投資家の行動は、過去数年間に築かれた習慣、すなわち「ハイテク株が下がったら、買い増す」という動きの延長線上にあります。

JPモルガンのフロー・デック・レポートによると、2月初旬にソフトウェア・セクター全体が年初来の高値から20%近く下落し、テクニカル的に弱気相場入りしました。そのソフトウェア株売りの数日後、個人投資家による資金流入は顕著に回復し、1日あたりの買い活動は年初来平均を上回りました。Microsoft、Palantir、AppLovinといった、いずれも質の高いAI関連ソフトウェア株とみなされている銘柄に、個人投資家の最も強い買い意欲が集まりました。

3月中旬までに、個人投資家の買い活動全体は年初のピークから約30%減少しましたが、セクターの好みはディフェンシブへと有意にローテーションすることはありませんでした。資金は依然として、馴染みのある大型AI関連テック株や一部の半導体、ハイベータ銘柄へと流れていました。一方で、年初に地政学的な恩恵を受けると見られていたエネルギー・セクターについては、実際には個人投資家による純売り越しとなっていました。

この対比をまとめると以下のようになります。

機関投資家の守りとは、主に高成長・高バリュエーションのポジションから、ディフェンシブ・セクターや実物資産へのローテーションを意味します。つまり、「テック最大化+インデックス・エクスポージャー」から個別セクターへとシフトし、エネルギーや資本財を用いてインフレや地政学的リスクをヘッジしつつ、景気後退期に底堅い傾向のあるヘルスケア、公益、生活必需品を徐々に積み増すという戦略です。

対照的に、個人投資家の守りは、慣れ親しんだ領域での賭けを増やすことに近いものです。ハイテク株の下落局面、特にAI関連のナラティブを伴う銘柄を買い向かっており、それらの銘柄が最も急激な調整を経験したタイミングで最大の個人資金が流入しています。この手法は強気相場の間はうまく機能しましたが、実際にリセッションに陥った際に通用するかどうかは、全く別の問題です。

これこそが、私が今この瞬間にディフェンシブ資産の論理を詳しく説明する時間を設けた理由です。目的は、すべての資産を売却して公益や生活必需品を買い込むよう勧めることではありません。ハイテク株の押し目買い以外にも、機関投資家のようにポートフォリオを考えるという、もう一つの選択肢を提示することです。つまり、攻めのための資産と、リスクを吸収するための資産を明確に分けるということです。ディフェンシブ・セクターは注目に値します。金も同様です。歴史的に、極めて深刻な株式市場の局面において、金は下落幅が小さく、しばしば株式とは逆の動きを見せ、株式との低い相関性を維持してきました。これをどのように実行するかは個々の状況によりますが、この視点を持っていただくことが本記事の狙いです。

行動指針:3つの問い

最後に、実践的な3つの問いを挙げます。リセッションの懸念が高まっている今、ポートフォリオの各ポジションを以下の基準で確認してみてください。

問い1:保有している各企業が販売しているのは、人々が「欲しい」と思うものか、それとも「なくてはならない」ものか?

各企業の主要事業を考えてみてください。もし明日、失業率が2ポイント上昇したとしたら、その企業の顧客は支出を大幅に削減するでしょうか? もしそうなら、それは景気循環型(シクリカル)です。そうでなければ、ディフェンシブです。

問い2:リセッション時に自分のポートフォリオがどの程度下落するか、実際に把握しているか?

多くの人は、この数字と真剣に向き合ったことがありません。歴史的に、近年のリセッションにおける生活必需品セクターの最大ドローダウンは約15~30%です。ヘルスケアも同様です。これらは、50%以上下落することもある金融株や一般消費財銘柄と比較して、劇的に緩やかです。あなた自身の許容できる最大ドローダウンはどの程度でしょうか? 現在のポートフォリオはその数値と合致していますか?

問い3:変更を検討しているのは論理的な理由からか、それとも恐怖からか?

これが最も難しい問いです。

ひとたびリセッションへの恐怖が到来すると、ハイテク株をすべて売却してすぐにディフェンシブ銘柄を買いたいという衝動に駆られるかもしれませんが、その行動は戦略ではなく感情によるものかもしれません。論理的に妥当な調整とは、ポートフォリオのウェイトを見直し、実際のリスク許容度と比較し、理にかなった小規模なリバランスを行うことです。最も恐ろしい瞬間にすべてをパニック売りし、全く異なる戦略へと突き進むことではありません。

結論

今回の内容をまとめます。

第一に、リセッションにおいて市場は一様に下落するわけではありません。生活必需品、ヘルスケア、公益事業は、ほとんどの景気後退期において市場全体を一貫してアウトパフォームしてきました。

第二に、根本的な原則は一言で表現できます:「最悪の時期に、提供している商品やサービスを諦めるのがどれほど困難か」ということです。人々は新車や休暇、新しいスマートフォンを諦めることはできますが、食事や薬、公共料金の支払いを止めることはできません。

第三に、損失を抑えることは、利益を増やすことよりも重要な場合があります。リセッション中の下落を20パーセンテージ・ポイント抑えることができれば、その後の回復期を通じて複利で効き、多くの人が直感的に予想する以上の実質的な資産の差となります。

第四に、ディフェンシブ資産の中で金は特別なカテゴリーを占めています。株式を買わないという選択はできますが、通貨システムに負荷がかかり、インフレが制御不能になり、市場が紙幣への信頼を失い始めたとき、数千年にわたって蓄積された安全資産としてのコンセンサスにより、資金は自然と金へと流れます。

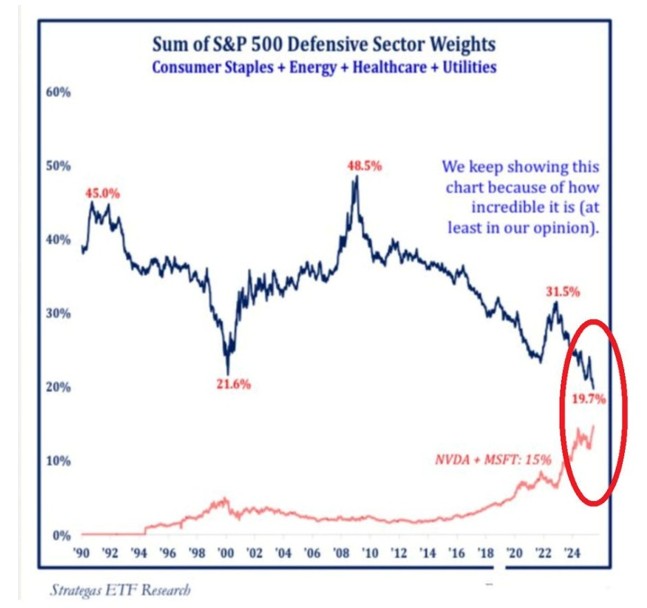

出所:ETFリサーチ

S&P 500における生活必需品、ヘルスケア、公益事業のウェート推移を示すチャートはこのことを物語っている。俯瞰してみれば、これらのセクターは主要な下落局面において上昇傾向にあり、テクノロジーや一般消費財といった、より金利感応度が高く高バリュエーションなセクターからの資金流入を反映している。

最後にお伝えしたい考察は以下の通りだ。

市場が好調な時は、誰もがさらに利益を上げる方法を問いがちである。しかし、長期的に他者と差をつけるのは、市場が悪化する前に、自身がどれだけの損失を許容できるかを明確に考えていた一握りの人々である。

免責事項:本記事は情報提供および教育目的のみを目的としたものであり、投資助言を構成するものではない。言及されている株式、セクター、資産クラスは、あくまで過去のパターンを例示するためのものであり、いかなる投資商品の推奨や支持を意味するものでもない。すべての投資にはリスクが伴う。投資判断を下す前に、資格を有する金融アドバイザーに相談されたい。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。