機関投資家の撤退と個人投資家の熱狂の乖離:「マグニフィセント・セブン」の二極化と決算の真実を紐解く

AIポッドキャスト

2026年の米国株式市場は、個人投資家の買越と機関投資家の売越という逆相関で特徴づけられる構造的局面にある。マグニフィセント・セブンは年初来10%超下落する一方、個人投資家は過去平均の2倍のペースで資金を注入している。スマートマネーの信頼感指数は低迷し、ダムマネー指数は高水準で、過去のバリュエーション修正時と同様の乖離を示している。AIインフラへの巨額投資は、収益成長の確実性が問われ、資本はエネルギーや産業といった実体経済へシフトしている。投資家は集中投資を見直し、広範な分散投資戦略を検討すべきである。

2026年に入り、米国株式市場は激しいマクロ的乖離を特徴とする構造的な局面を呈している。表面的な市場心理は依然としてやや高揚しているものの、基盤となる資本フローは根本的な逆転を遂げた。最新の市場モニタリングによると、個人投資家が株式市場に資金を注入するペースは、過去5年間の平均の2倍に急増している。これとは対照的に、長らく市場の「安全資産」と見なされてきた「マグニフィセント・セブン」は、年初来で10%以上下落するなど、惨擼たるパフォーマンスを見せている。この「積極的な個人の押し目買い対加速する機関投資家の離脱」という逆転現象は、市場のリスク管理における高度な警戒信号であり、近年のAI中心の単一成長ロジックが深刻な課題に直面していることを示している。

個人の熱狂的な心理と機関投資家の信頼感との極端な乖離

資本フローのミクロ構造を見ると、2025年を通じた資金の動きが2026年のボラティリティの舞台を整えた。JPMorganのクオンツ・アナリスト、アルン・ジェイン氏は年初の調査リポートで、2025年の個人投資家による純流入額が過去最高を記録し、2024年比で約60%増加した。これは過去5年間の平均の約2倍の規模である。2026年1月に入ると、ダウ工業株30種平均が1日で900ドル急落する日があるなど激しい乱高下に見舞われたが、個人の投資行動は依然として強い順サイクル的な慣性を示し続けた。取引プラットフォーム「Public」のデータによると、このような変動の激しい日の取引高は前年同期比で304%急増しており、個人投資家が過去最大規模で「押し目買い」を行っていることがわかる。

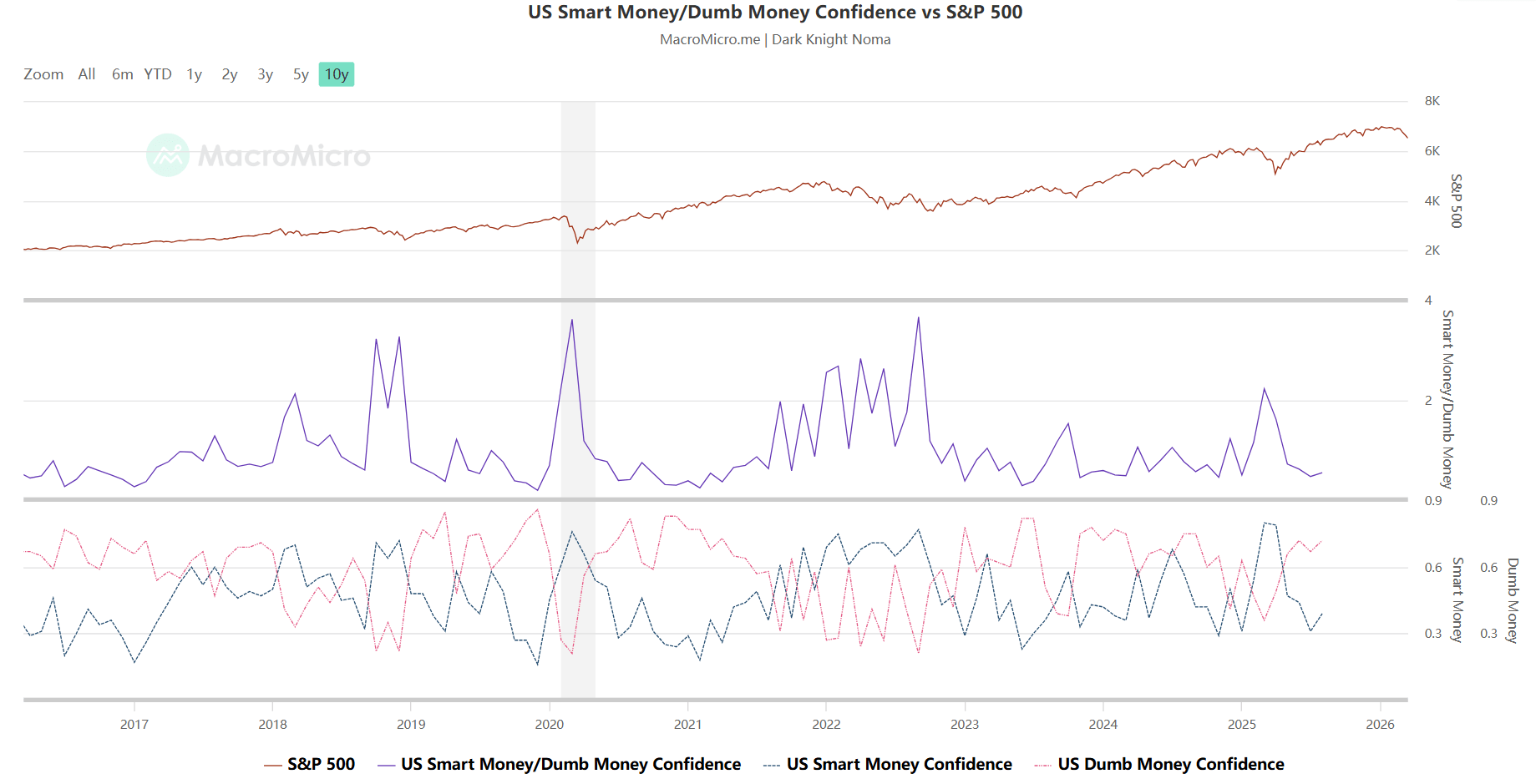

しかし、信頼感指数のマクロレベルでは、金融データプラットフォームのMacroMicroが公表している「スマートマネー対ダムマネー信頼感指数」が、より深い危機を明らかにしている。現在、個人投資家の心理を表す「ダムマネー」指数は0.7から0.8という極めて高い範囲にあり、市場に楽観的な幻想が蔓延していることを反映している。対照的に、専門機関や逆張り投資家を表す「スマートマネー」信頼感指数は0.3から0.5の低水準に落ち込んでいる。歴史的に、このような極端な信頼感の乖離は2018年末、2021年末、2022年初頭に発生しており、その多くは深刻かつ持続的なバリュエーションの修正を伴ってきた。

出所:MacroMicro

Robinhoodの個人資金フローによると、個人のポジションは依然としてNVIDIA、Tesla、Apple、Microsoft、Palantir (PLTR)といった過去の勝者に高度に集中している。さらにはリスクヘッジのためにゴールドETFへの資金流入も始まっている。この「バックミラー効果」に基づく配分戦略は、ハイテク株が圧迫される中で流動性の罠へと発展する恐れがある。

出所:Robinhood

マグニフィセント・セブンの内部崩壊とバリュエーション・プレミアムの再構築

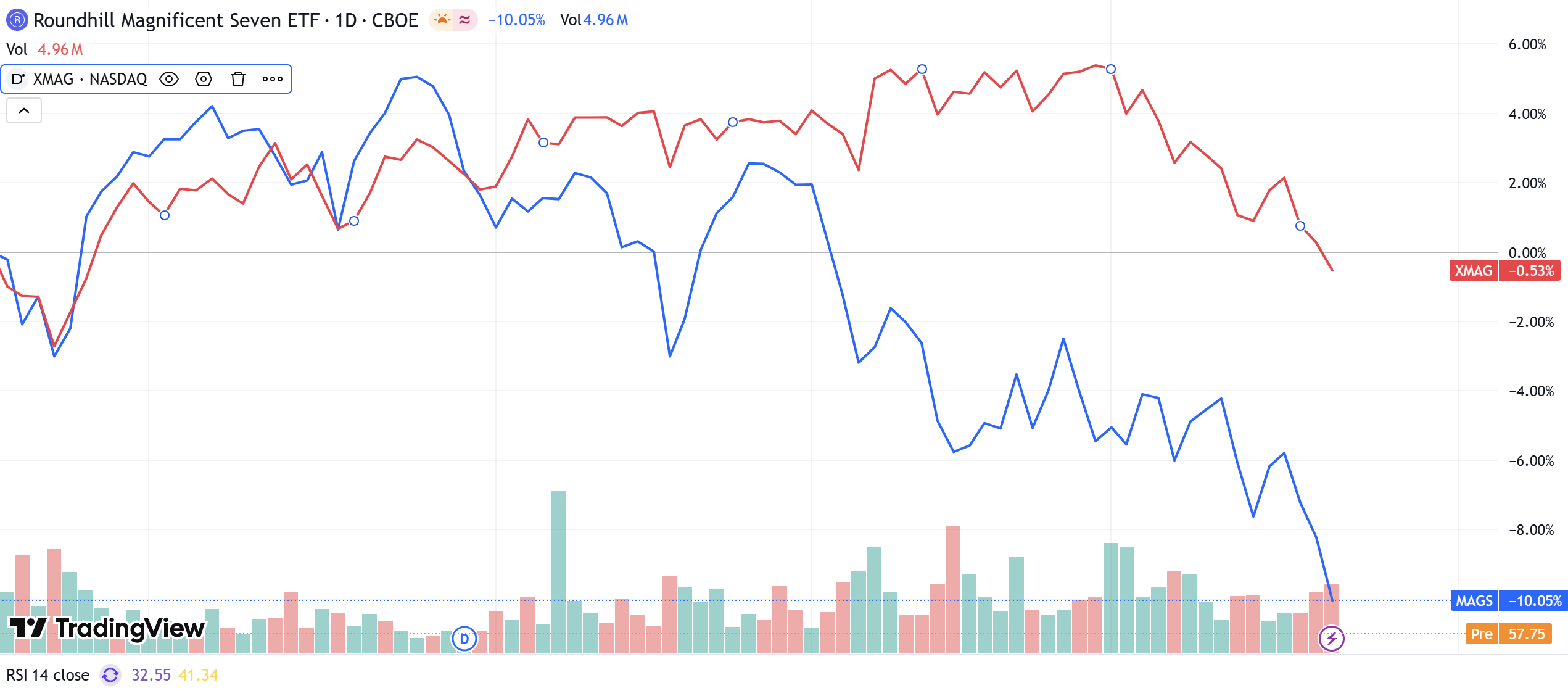

全体的な成長を牽引するために市場が長年維持してきた「マグニフィセント・セブン」への依存は公式に終焉を迎えた。年初来、これら7社を代表するMAGS ETFのパフォーマンスは市場全体を大幅に下回り、累計の下落率は10%を超えている。この低迷は、前年10月から5カ月近く続いている。対照的に、S&P 500指数の残りの493銘柄(XMAG ETFが参照)は概ね横ばいで推移している。この顕著な乖離は、マグニフィセント・セブン間の内部相関の崩壊に起因している。

出所:TradingView

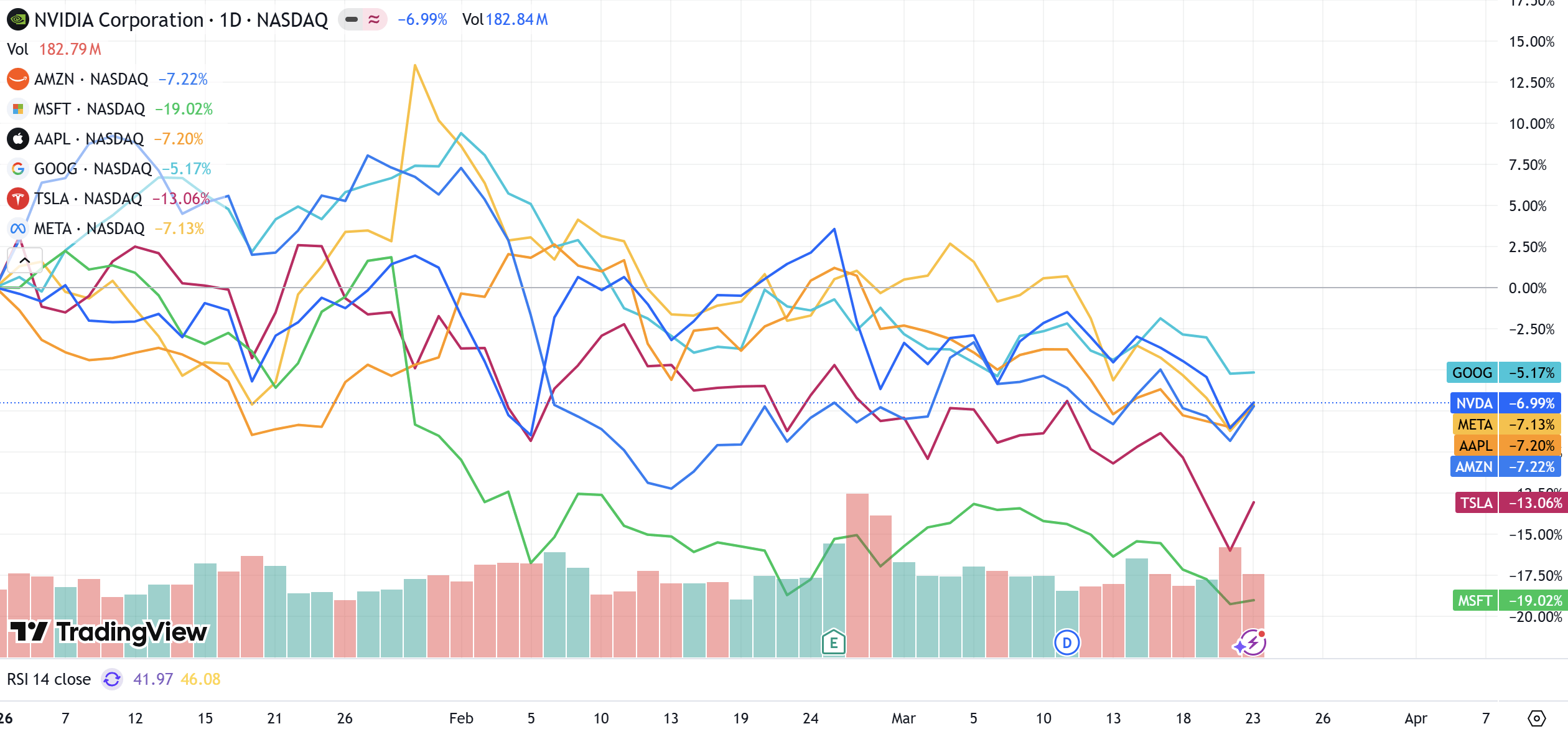

データによると、これら7社間の内部的な差別化(銘柄選別化)は52.3%という歴史的な高水準に達している。年初来、NVIDIAとGoogleは比較的安定した推移を維持しているが、Microsoft、Amazon、Appleは徐々に指数を押し下げる重石となっている。特にTeslaは、EV競争の激化とFSD(完全自動運転)の商用化が期待を下回ったという二重の圧力の下、株価の動きがハイテク指数から完全にデカップリング(切り離し)している。

出所:TradingView

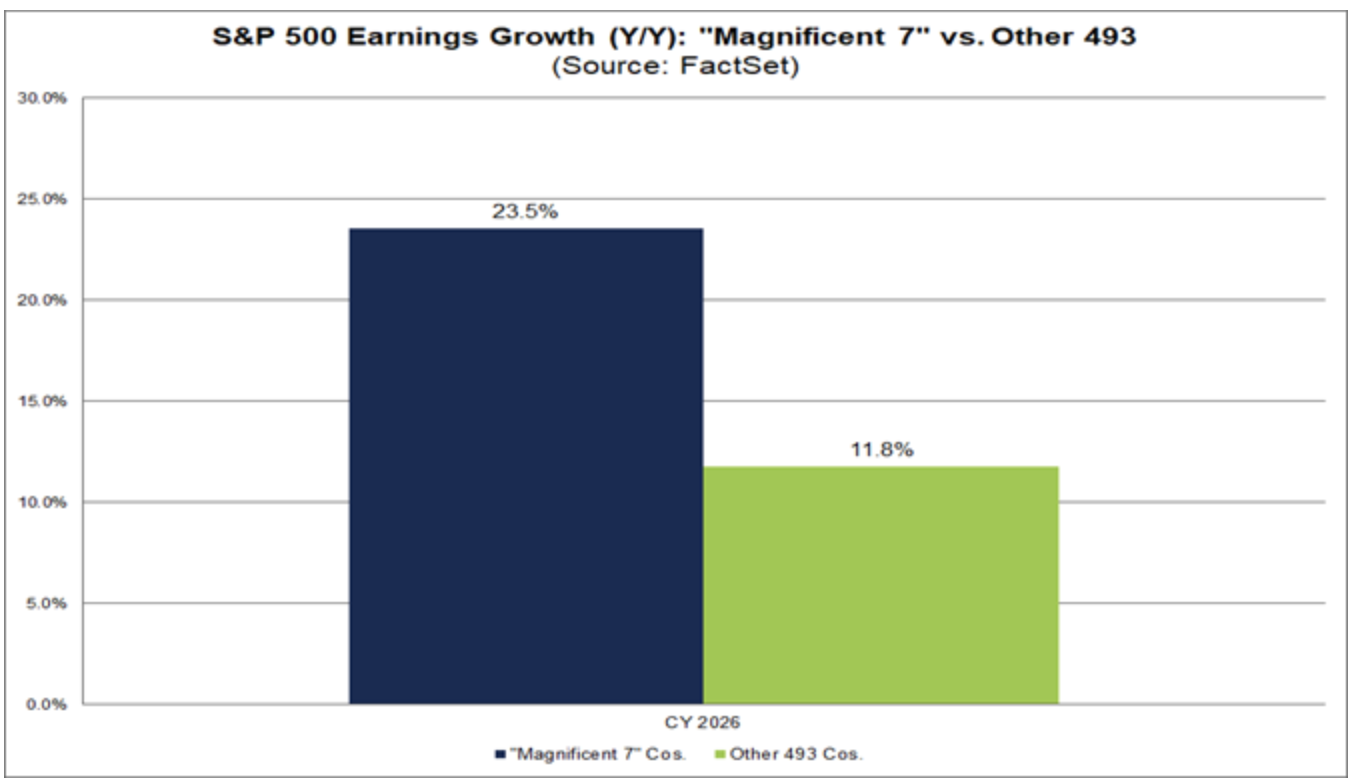

財務ファンダメンタルズ分析の観点からは、ビッグテックの高バリュエーションを支えてきた「市場を遥かに凌駕する収益成長」という核心的な論拠が消失しつつある。かつて市場は、マグニフィセント・セブンの収益成長率が他社の4~5倍に達することが多かったため、プレミアムを支払うことを厭わなかった。しかし、FactSetの最新の収益予測によると、2026年のマグニフィセント・セブンの成長期待はわずか24%であるのに対し、残りの493社の成長期待は12%に上昇している。この差が約2倍にまで縮小すれば、資本市場がプレミアムの合理性を再評価することは避けられない。機関投資家はもはやAIナラティブを盲信しておらず、これら企業の巨額の資本支出に対する投資利益率(ROI)を厳しく問い始めている。

出所:FactSet

注:本稿で引用したMAGS ETFは等金額加重方式を採用しており、構成7社の平均的なパフォーマンスを反映している。一方、FactSetの収益予測は時価総額加重平均に基づいて算出されており、時価総額上位の銘柄の影響を強く受ける。この統計的な差異は、マグニフィセント・セブン内部の構造的な乖離をさらに裏付けている。つまり、一部のトップ企業の成長が、一部の構成銘柄のファンダメンタルズの弱体化を覆い隠しているということである。

AIインフラ軍拡競争と資本支出の転換率への試練

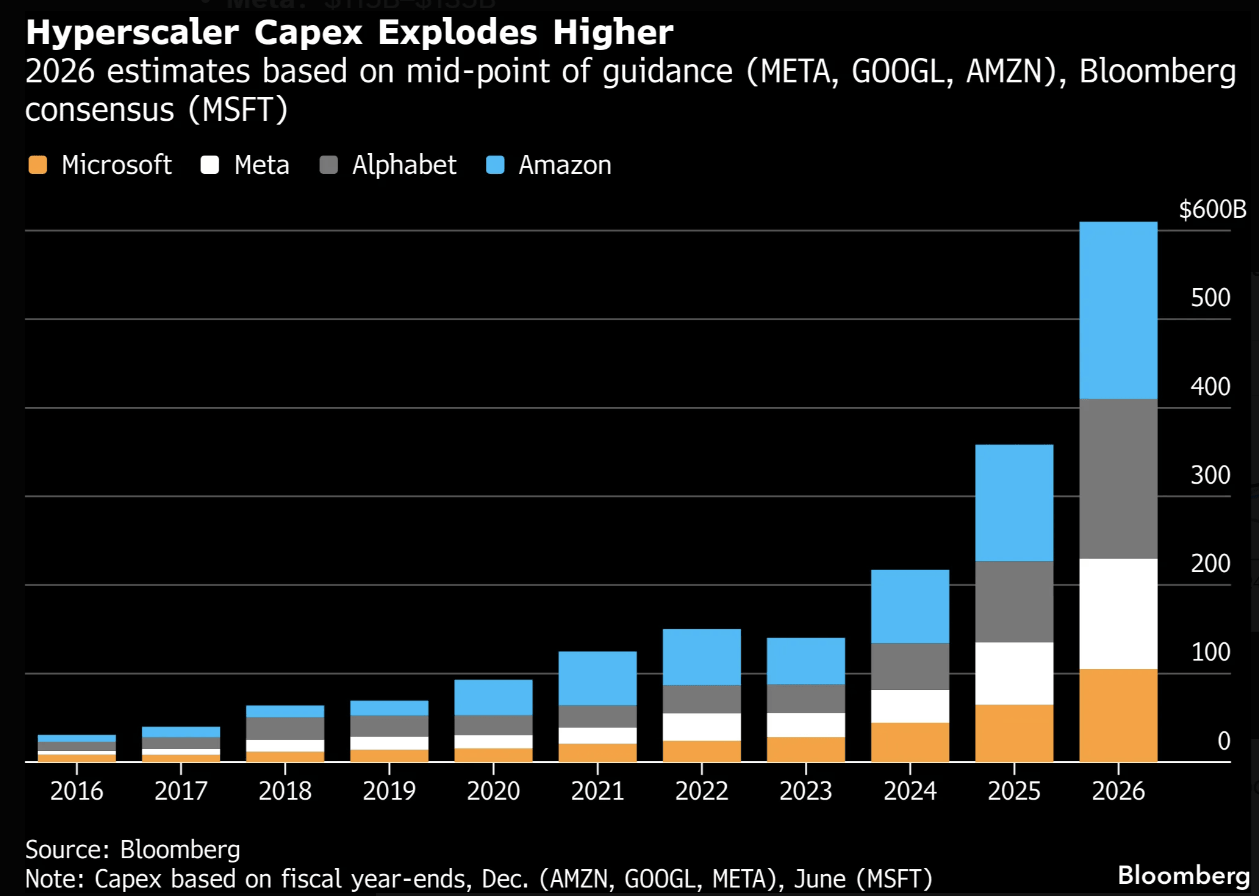

2026年、AI分野における「現金燃焼戦争」はかつてない熱狂に達した。Bloombergのデータによると、Amazon、Google、Microsoft、Metaの主要クラウドサービスプロバイダー4社によるAIインフラへの資本支出は、2025年の4,100億ドルから前年比60%増の6,500億ドルを超えると予想されている。このうち、Amazonの支出額は2,000億ドルに達すると推定され、Googleも1,800億ドルと高水準を維持している。この規模の投資は世界トップクラスのインフラプロジェクトに匹敵し、一部の国の年間GDPさえも上回る。

出所:Bloomberg

市場心理の変化は、特に決算発表シーズンに顕著に現れている。Microsoftを例にとると、業績の成長が続いているにもかかわらず、AIの投入産出比率が市場の厳しい期待に応えられなかったため、株価は2桁の下落を記録した。これは、市場が「AIプルーフ(AIの実証)」時代へと突入する中、「AIプレミアム」時代の終焉を告げるものである。資本は割高なハイテク株のピークから撤退し始め、物理的な資産の堀を持つ「HALO資産(高資産、資産集約型、低陳腐化産業)」へと流れ込んでいる。

伝統的産業の逆襲:エネルギーおよび産業セクターの構造的上昇

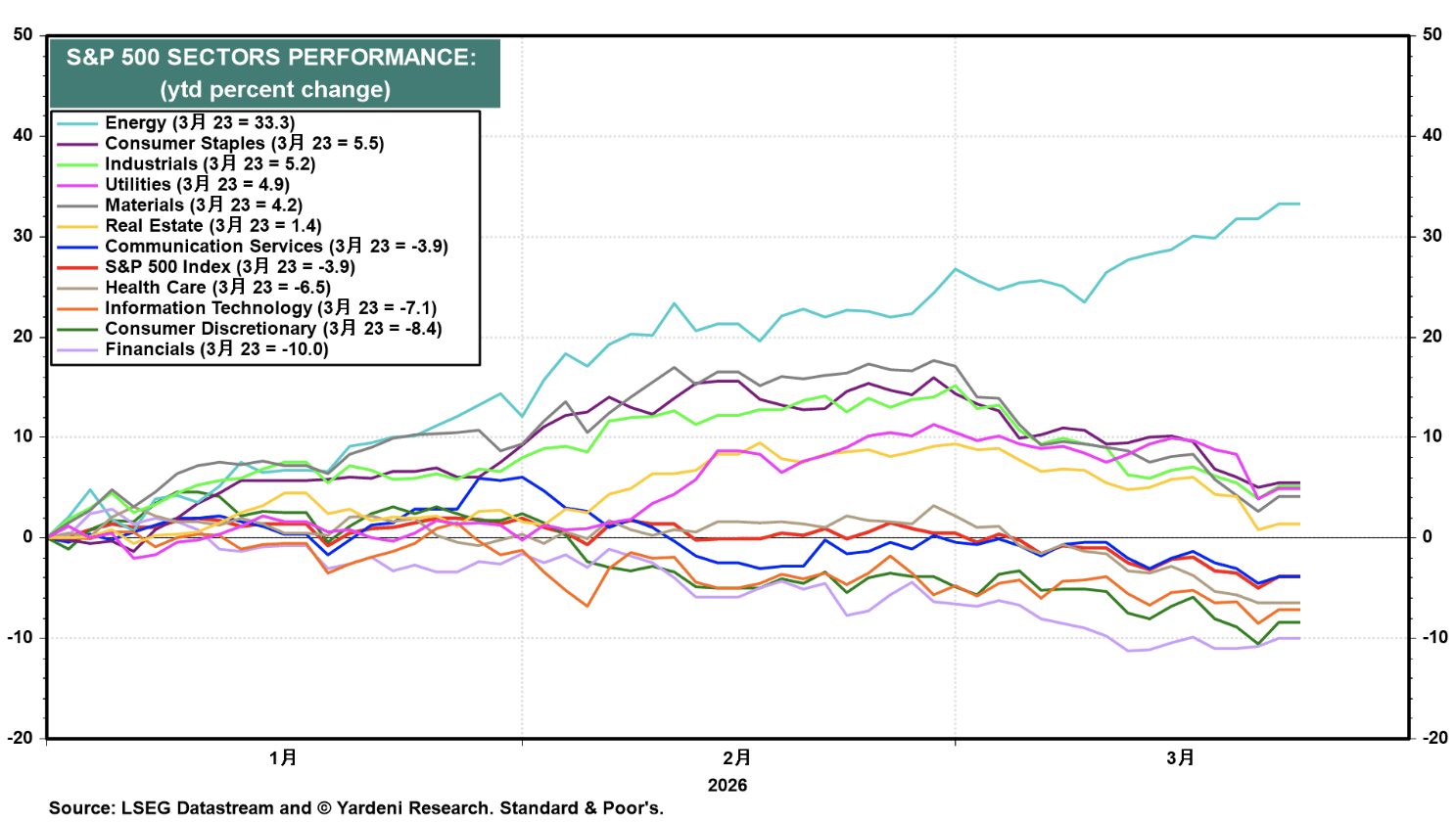

ハイテク株のパフォーマンスが底辺に沈む一方で、伝統的産業は驚異的な回復力と爆発力を見せている。Yardeni Researchのデータによると、年初来でエネルギーセクターは33%上昇しており、情報技術セクターのマイナス成長とは対照的である。この「伝統的産業の逆襲」の背後にあるロジックは強固である。一つは、長期間バリュエーションが抑制されてきたエネルギー株のキャッチアップ(追いつき)需要であり、もう一つは地政学的リスクに起因するグローバルなエネルギーサプライチェーンの再構築である。エネルギーに加え、生活必需品や資本財・サービスセクターもそれぞれ5.5%、5.2%上昇した。

出所:Yardeni

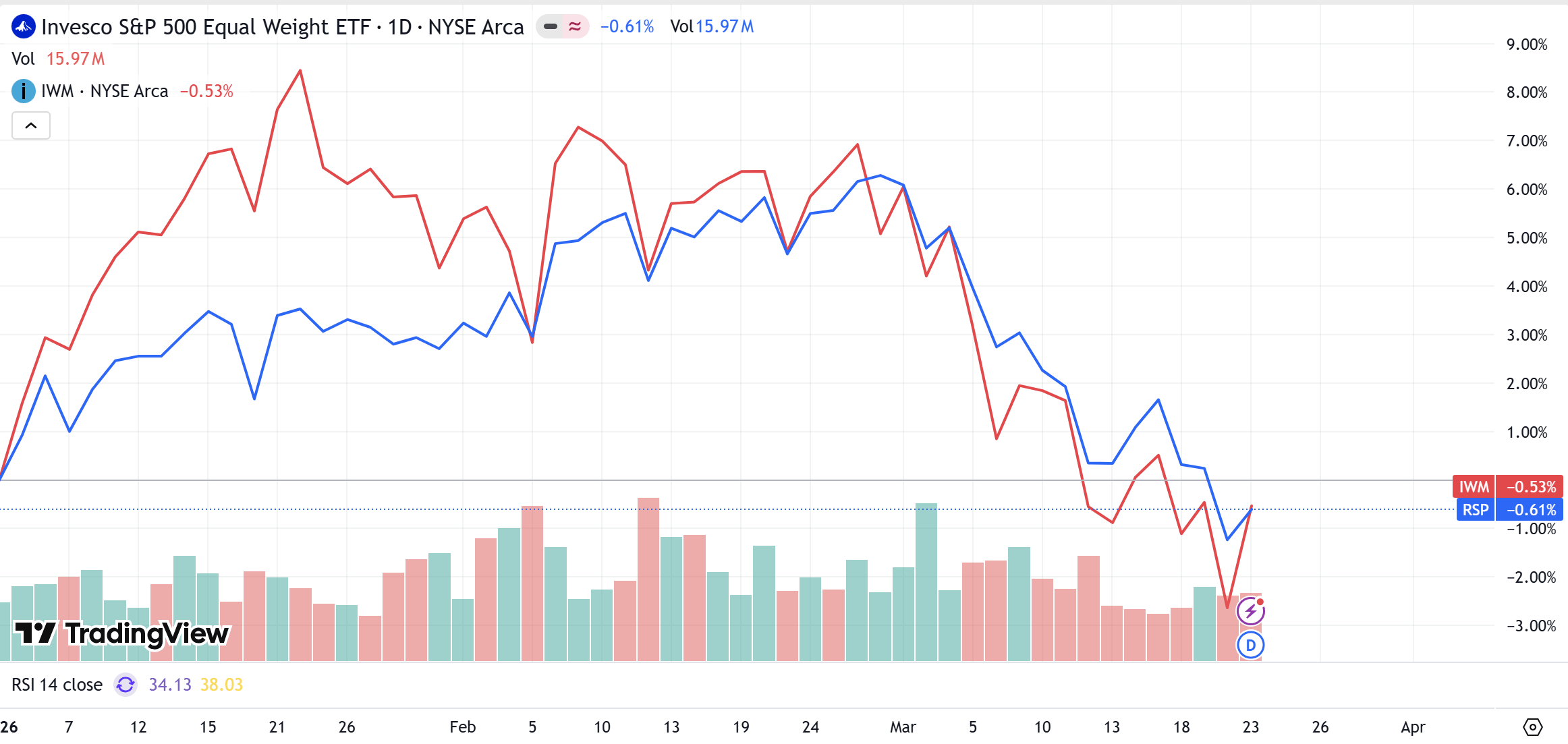

この現象は、等金額加重指数(RSP)や小型株指数(IWM)によっても裏付けられている。時価総額加重指数がハイテク株の低迷で弱含む中、RSPとIWMは損益分岐点付近を維持しており、資本が高価なトップ企業から広範な実体経済の基盤へと拡散していることを意味している。市場では、「AIの実装はエネルギー供給、冷却システム、物理的なデータセンターなしには実現できない」というコンセンサスが形成されつつある。そのため、「基盤的なサポート」を提供する電力会社や重機セクターが新たな資本の避難先となっている。

出所:TradingView

2026年の投資配分戦略:集中投資から広範な防御へ

現在の米国株式市場における構造的な移行に直面し、投資家の生存ロジックは「爆発的な成長の追求」から「確実性の追求」へとシフトしなければならない。第一に、ポートフォリオの集中度を点検することが極めて重要である。もしハイテク株がポートフォリオの80%以上を占めているなら、極めて高いドローダウンのリスクにさらされている。第二に、過去の成功に基づく心理的バイアスを捨て去り、資本支出の転換率などの核心的な「生命線指標」を注視する必要がある。クラウド大手のAI投資が収益成長として具現化され、転換率が再びコストとの差を広げた時に初めて、ハイテク株は支配力を取り戻すための財務的基盤を得ることになる。

実践レベルでは、投資家は時価総額加重のSPY指数に対する等金額加重のRSP指数の相対的な強さを継続的に監視することを推奨する。RSPが示す回復力は、通常、市場の広がり(ブレズ)の改善と、より健全な構造へのシグナルとなる。2026年の市場環境において、機会はもはや少数のハイテクの天才たちに限定されず、エネルギー、金融、先端製造業といった実体産業に広く分散している。ポートフォリオの柔軟性を維持し、適度な分散を通じてビッグテックのバリュエーション修正をヘッジすることが、現在の複雑な市場環境を乗り切るための現実的な方法である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。