机构撤离与散户狂热的背离:拆解“科技七巨头”分化背后的盈利真相

AI播客

2026年美股呈现宏观背离,散户资金激增,科技七巨头重挫逾10%,显示“散户抄底、机构离场”倒挂现象,AI增长逻辑面临挑战。聪明钱信心指数远低于笨钱指数,预示估值修正。科技七巨头内部分化加剧,盈利增速优势不再,资本支出回报率受质疑。AI基建资本支出大幅攀升,但市场进入“AI证实”时代,资金转向能源、工业等实体产业。建议投资者审视持仓集中度,关注等权重指数强于加权指数,并在能源、金融、高端制造等领域分散配置。

进入2026年,美国股市呈现出极具宏观背离特征的结构性博弈。尽管市场情绪在表面上依然维持着某种热度,但其底层的资金流向已发生根本性逆转。根据最新市场监测,散户投资者向股市注资的速度已飙升至过去五年平均水平的两倍,然而与之形成鲜明反差的是,长期被视为市场“避风港”的科技七巨头(Magnificent Seven)在年初至今的表现极其惨淡,整体重挫超过10%。这种“散户激进抄底、机构加速离场”的倒挂现象,实际上是市场风控预警的高位信号,预示着过去几年以AI为核心的单线增长逻辑正面临严峻挑战。

散户情绪热潮与机构信心的极端背离

从资金面的微观结构来看,2025年全年的资金流向为2026年的动荡埋下了伏笔。摩根大通(JPMorgan)量化分析师Arun Jain在年初的研报中指出,2025年散户投资者的净流入资金量创下历史新高,较2024年增长约60%,这一规模几乎是过去五年均值的两倍。步入2026年1月,即便道琼斯工业指数在部分交易日出现单日狂跌900点的剧烈震荡,散户的投资行为依然表现出极强的顺周期惯性。根据交易平台Public的数据,此类震荡日的交易量较去年同期激增304%,显示出散户群体正在以创纪录的规模进行“逢低买入”(Buy the Dip)的操作。

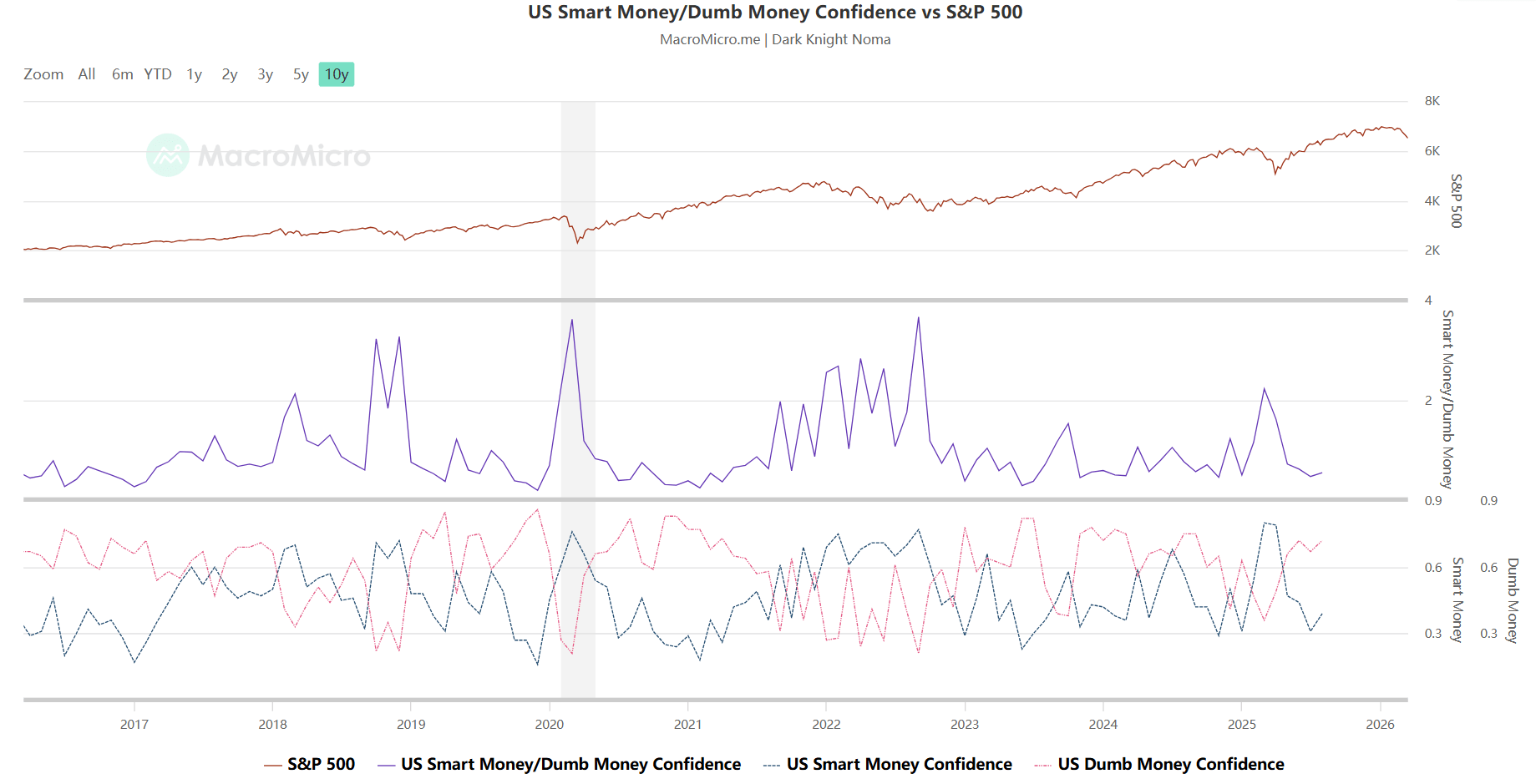

然而,在宏观层面的信心指数上,财经数据平台MacroMicro披露的“聪明钱与笨钱信心指数”却揭示了更深层次的危机。目前,代表散户情绪的“笨钱”指数处于0.7至0.8的极高区间,反映出市场普遍的乐观幻觉;与之相对,代表专业机构和逆向投资者的“聪明钱”信心指数已跌至0.3至0.5的低位。回溯历史,这种极端的信心背离曾分别出现在2018年底、2021年底及2022年初,而随之而来的往往是深度且持久的估值修正。

来源:MacroMicro

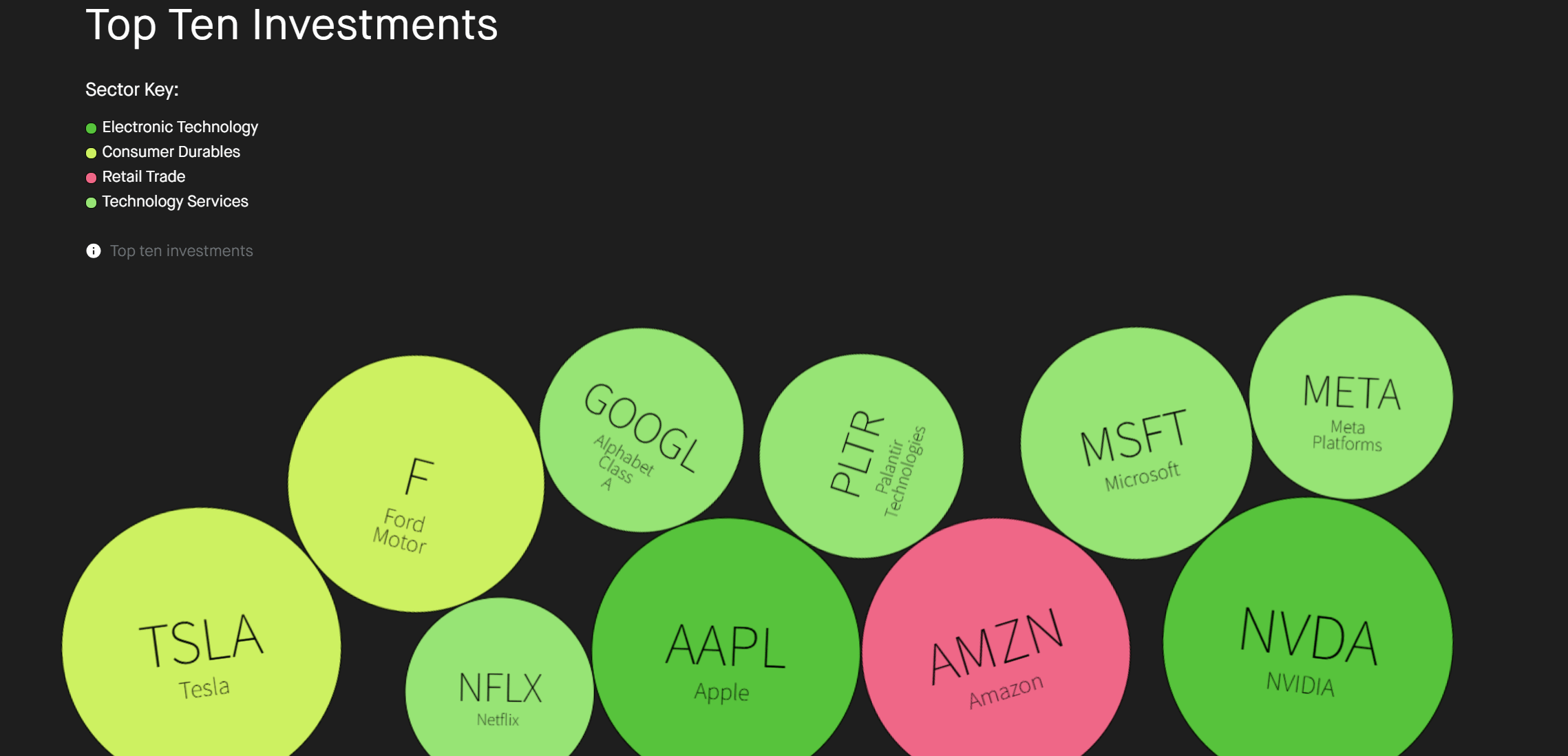

根据Robinhood的散户资金流向显示,散户头寸仍高度集中在英伟达(NVIDIA)、特斯拉(Tesla)、苹果(Apple)、微软(Microsoft)以及Palantir(PLTR)等过往赢家身上,甚至开始涌入黄金ETF以对冲风险,这种基于“后视镜效应”的配置策略,在科技股承压的背景下极易演化为流动性陷阱。

来源:Robinhood

科技七巨头的内部瓦解与估值溢价重塑

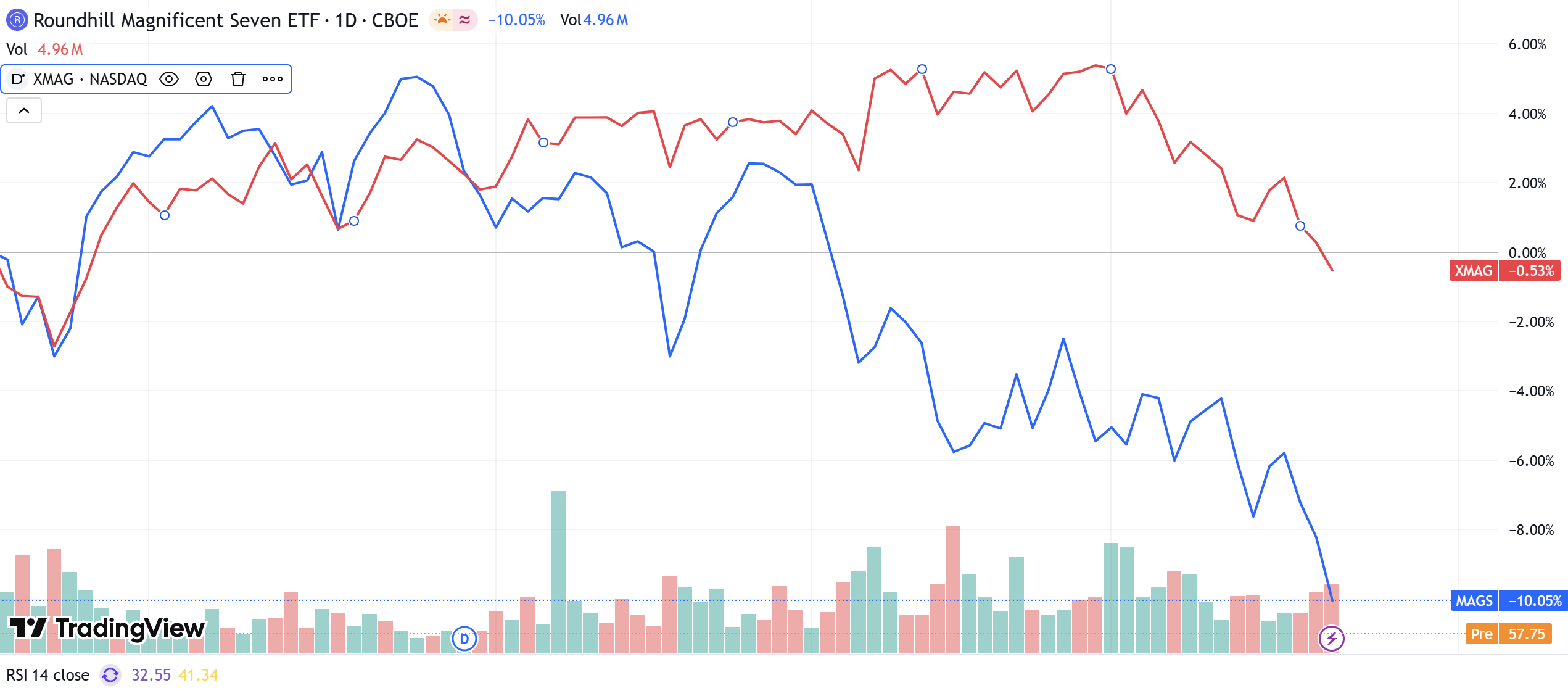

市场长期依赖的“科技七巨头”整体拉动模式已正式终结。今年以来,代表这七家公司的MAGS ETF表现明显弱于大盘,累计跌幅超过10%,且这种颓势自前一年度10月起已持续近五个月。相比之下,标普500指数中剔除七巨头后的其余493只股票(以XMAG ETF为参考)表现基本持平。这种显著的分化源于七巨头内部相关性的断裂。

来源:TradingView

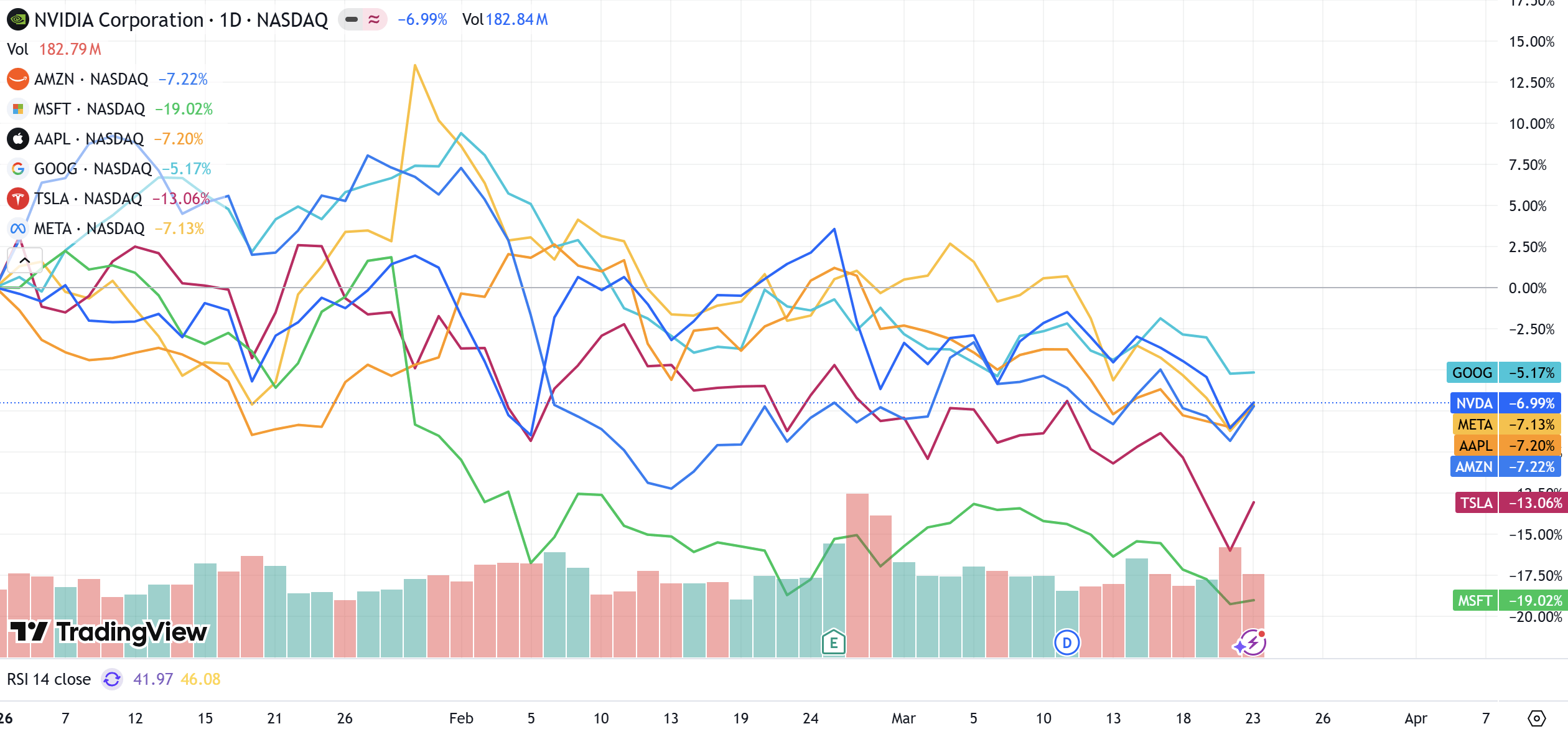

数据显示,目前这七家公司的内部分化度已达到52.3%的历史高位。年初至今,英伟达与谷歌尚能维持相对稳健的走势,但微软、亚马逊及苹果已逐渐沦为指数的沉重拖累,尤其是特斯拉在电动车竞争白热化及FSD(全自动驾驶)商业化不及预期的多重挤压下,其股价表现已与科技股指数彻底脱钩。

来源:TradingView

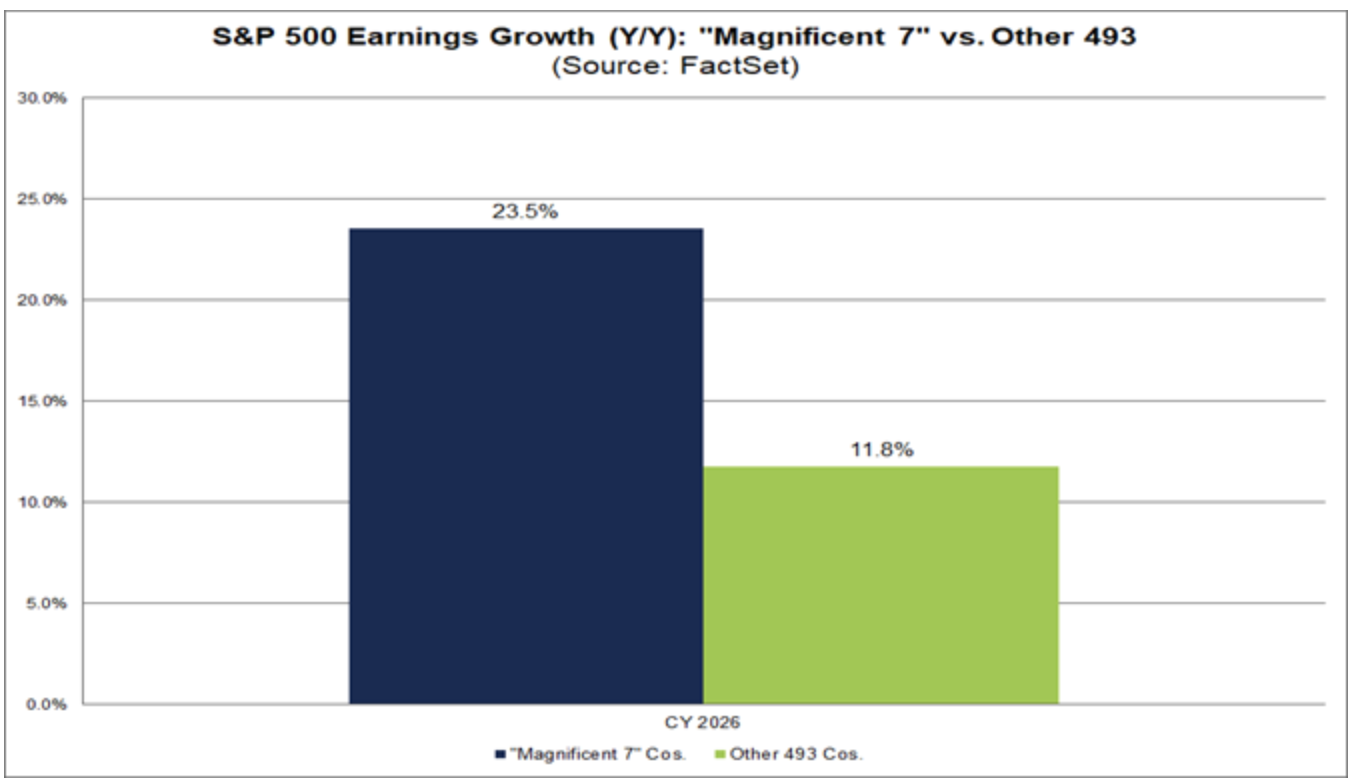

从财务基本面分析,支撑大科技股高估值的核心理由——“远超市场的获利增速”正在消失。过去,市场愿意支付溢价是因为七巨头的获利增速往往是其他企业的4到5倍。然而根据FactSet的最新盈利预测,2026年七巨头的增长预期仅为24%,而其余493家公司的增长预期则提升至12%。当这一差距收窄至2倍左右,资本市场必然会重新评估溢价的合理性。机构投资者不再盲信AI叙事,转而对这些公司庞大的资本支出回报率(ROI)提出严苛质疑。

来源:FactSet

注:本文引用的 MAGS ETF 采用等权重(Equal-weighted)计算方式,反映了七家成员公司的平均表现;而 FactSet 的盈利预测基于市值加权(Market-cap weighted)聚合,受头部高市值权重股影响较大。这种统计差异进一步印证了七巨头内部的结构性分化:即少数头部公司的增长掩盖了部分成员基本面的转弱。

AI基建军备竞赛与资本开支转化率的考验

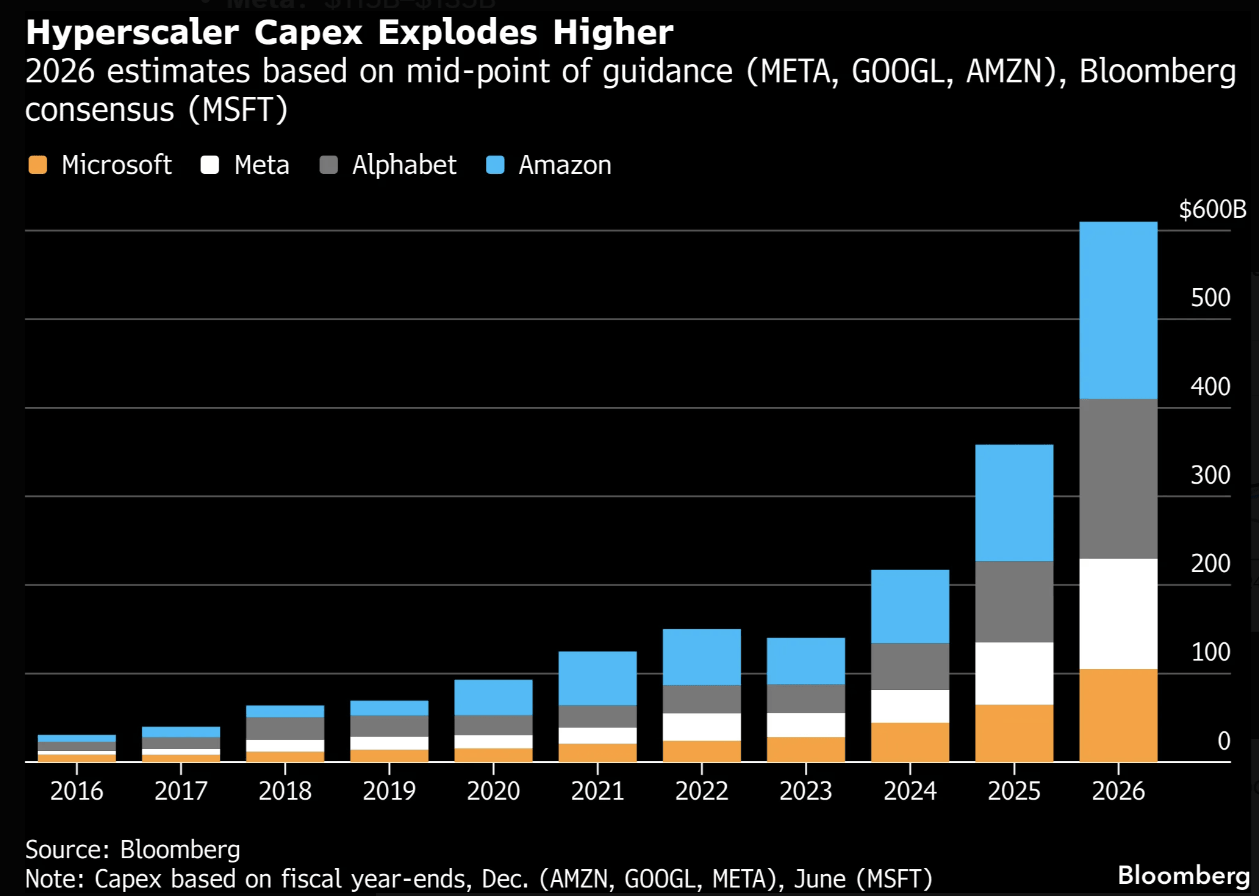

2026年,AI领域的“烧钱战”进入了前所未有的白热化阶段。彭博社(Bloomberg)数据显示,亚马逊、谷歌、微软和Meta四大云服务提供商在AI基础设施上的资本支出预计将突破6500亿美元,较2025年的4100亿美元同比增长60%。其中,亚马逊的支出规模预估达2000亿美元,谷歌亦维持在1800亿美元的高位。这种规模的投入已等同于全球顶级的基建工程,甚至超过了部分国家的年度GDP。

来源:Bloomberg

市场态度的转变在财报季表现得尤为明显。以微软为例,尽管其业绩保持增长,但因AI投入产出比未达市场严苛预期,股价仍遭遇了双位数跌幅。这标志着“AI溢价”时代的终结,市场进入了“AI证实”时代。资金开始从估值过高的科技塔尖撤离,转而流向具有实物资产护城河的“HALO资产”(重资产、高资产占比、低淘汰率行业)。

传统产业逆袭:能源与工业领域的结构性崛起

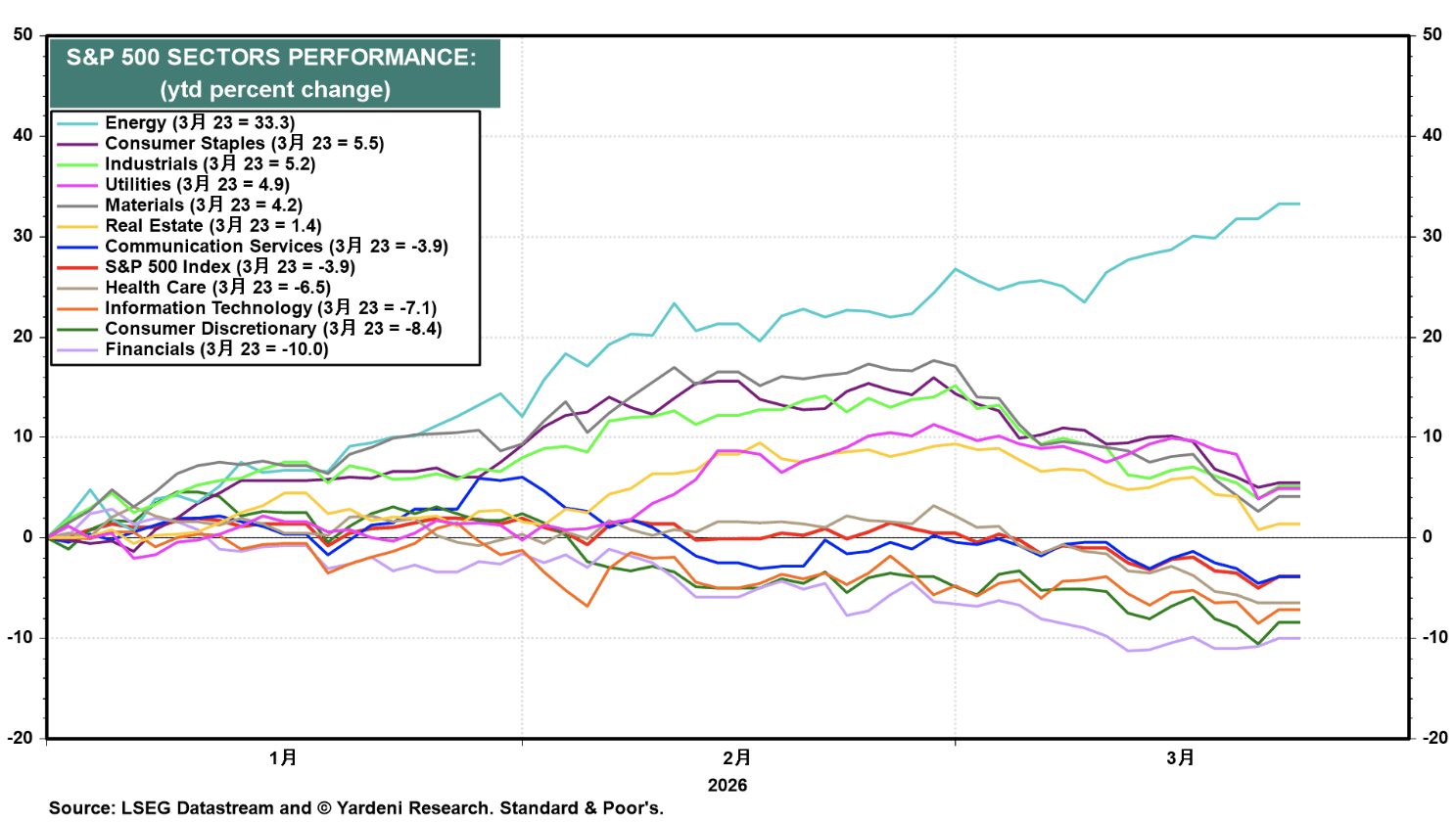

在科技股表现垫底的同时,传统产业展现出了惊人的韧性与爆发力。根据Yardeni Research的数据,能源板块年初至今的涨幅已高达33%,与信息技术板块的负增长形成了鲜明对比。这一轮“传统产业逆袭”逻辑稳固:一方面是能源股在经历长期估值压抑后的补涨需求;另一方面则是地缘政治冲突导致的全球能源供应链重构。除能源外,必选消费品、工业板块亦分别实现了5.5%和5.2%的增长。

来源:Yardeni

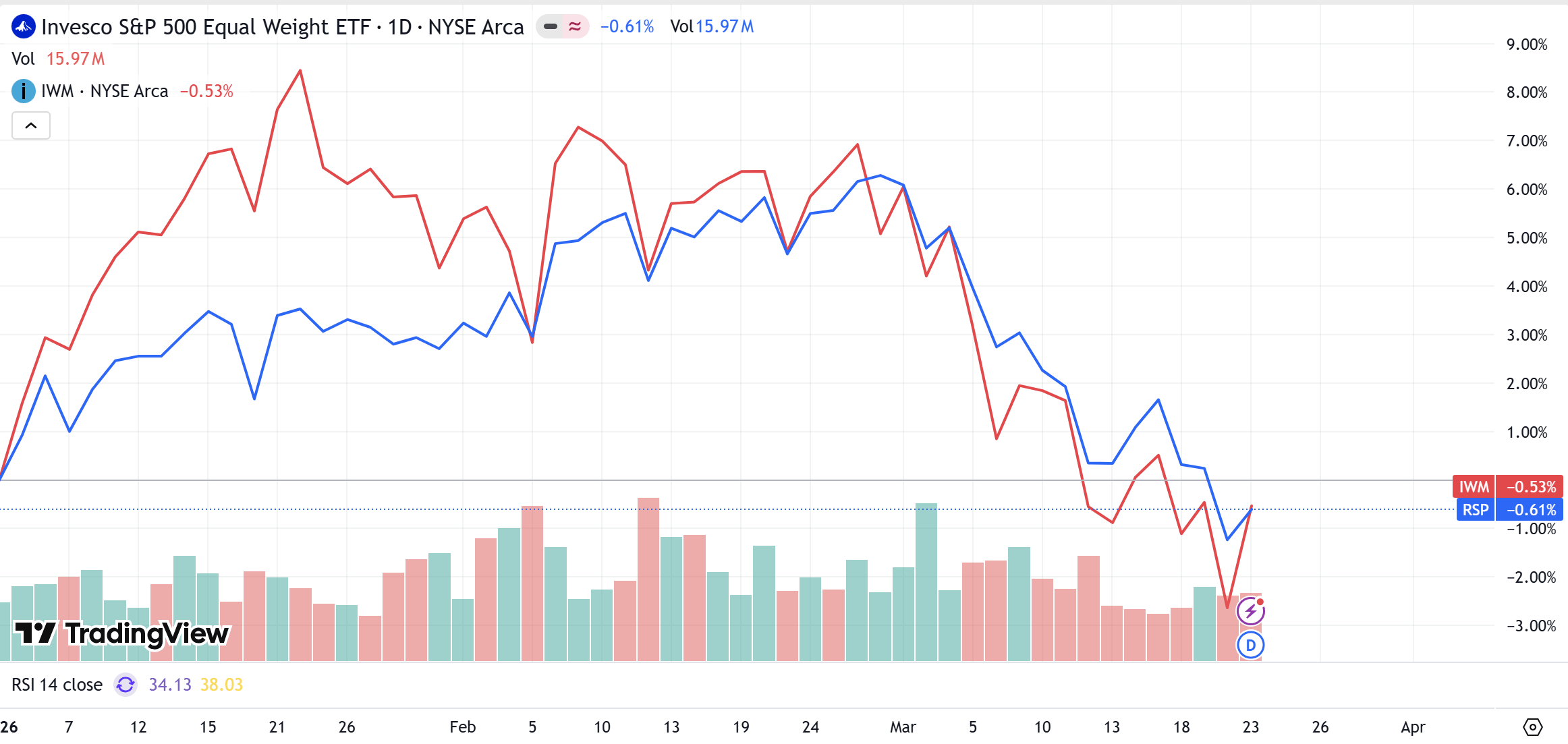

这一现象通过等权重指数(RSP)与小盘股指数(IWM)得到了进一步证实。当权重大盘指数因科技股暴跌而走弱时,RSP和IWM却能守在平盘附近,这意味着资金正从昂贵的头部公司向广泛的实体底座扩散。市场正在形成共识:AI的落地离不开能源供应、散热系统及物理数据中心。因此,提供“底层支持”的电力公司和重型机械领域成为了资金的新避风港。

来源:TradingView

2026年投资配置策略:从集中赌注到宽泛防御

面对当前美股的结构性大搬家,投资者的生存逻辑必须从“追求爆发力”转向“追求确定性”。首先,审视持仓集中度至关重要。若投资组合中科技股占比超过80%,则面临极高的回撤风险。其次,必须摒弃基于过去成功经验的心理偏见,密切监控核心的“生命线指标”——资本开支转化率。只有当云服务巨头的AI投入能够显性化为营收增长,且转化率重新拉开与成本的差距时,科技股才具备重回主导权的财务基础。

实战层面,建议投资者持续观察等权重指数RSP与加权指数SPY的强弱对比。RSP展现出的韧性通常是市场广度改善、结构趋于健康的信号。在2026年的市场环境下,机会不再仅限于少数科技天才,而是广泛分布于能源、金融及高端制造等实体产业。保持投资组合的灵活性,通过适度分散配置来对冲大科技股的估值修正,是应对当前复杂市场环境的务实之道。