マイクロン決算プレビュー:現在のメモリ供給状況から何が読み解けるか?

AIポッドキャスト

AI需要の拡大はDRAM、HBM、NANDメモリの需要を押し上げ、特にHBMは年平均成長率約30%で拡大すると予想される。GPUメーカーのHBM需要、HBMがDRAMより多くのウェハーを消費すること、NAND生産能力のDRAMへの転換が供給逼迫と価格上昇を招いている。2028年以降の供給改善が期待されるが、マイクロン(MU)は生産能力の限界に直面し、サムスン電子やSKハイニックスに後れを取るリスクがある。MUはバリュエーション面で魅力的だが、競合他社とのパフォーマンス乖離の可能性が指摘される。

メモリ経済の現状

AI関連で最も注目されている投資テーマの一つがメモリだ。学習と推論の双方に牽引され、DRAM、HBM、NANDメモリの需要は拡大している。これは特にHBMに当てはまり、今後数年間の需要は年平均成長率(CAGR)約30%で拡大すると予想されている。

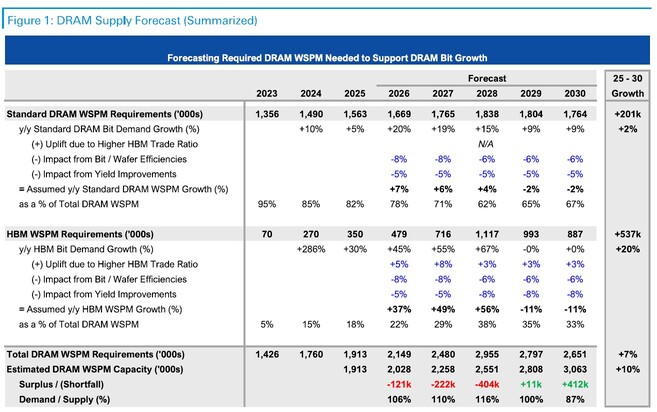

なぜ供給状況がこれほど逼迫しているのか。その答えは、基本的には追い風が重なったパーフェクト・ストーム(複数の好条件の同時発生)にある。

NvidiaやAMDといったGPU大手は自社製品にHBMを必要としており、需要を押し上げている。HBMは比較的新しい技術であり、従来のDRAMやNANDのような二次市場が存在しない。そのため、従来のDRAMの生産能力がHBMへとますます割り当てられるようになっている。肝心なのは、HBMは非HBMのDRAMに比べて3倍のウェハーを消費するという点であり、生産がDRAMからHBMへとシフトすることでDRAMの供給が減少し、価格が上昇している。こうした供給の逼迫は、メモリチップの生産工場をゼロから建設するのに約2年を要するという事実によってもさらに悪化している。

NAND側でも状況は芳しくない。サプライヤーがNANDの生産設備をDRAMに転換し、価格を吊り上げるためにNANDの供給を抑えているからだ。SamsungとSK Hynixは、2026年のNANDウェハー生産量を2025年比で約5%から10%削減している。

業界全体では、計画中の生産工場が稼働を開始する2028年〜2029年以降に、供給の本格的な改善が見られる可能性がある。

出所:ドイツ銀行

市場はすでに、これが典型的なサイクルではなく、むしろ長期的な構造変化であるとの見方で一致している。マイクロン(MU)のようなプレーヤーにとって、極めて大きな財務的恩恵となっていることは否定できない。

MUの2026年度第2四半期予想は、売上高成長率+137%、EPS成長率+450%となっている。これらはNVDAの全盛期に匹敵する数字だ。MUが持つ絶大な価格決定力により、利益率が従来の30%台後半から70%近くに達していることは言うまでもない。

指標 | 2025年度第2四半期(実績) | 2026年度第2四半期(コンセンサス) | 前年同期比(%) |

売上高 | 80億5000万ドル | 約190億7000万ドル | +137% |

Non-GAAP EPS | 1.56ドル | 約8.58ドル | +450% |

粗利益率 | 37.9% | 約68.5%座 | +3,060 bps |

しかし、どのようなリスクが想定されるだろうか。

マイクロンの2026年におけるHBMの生産能力はすでに飽和しているが、サムスン電子やSKハイニックスについては同様とは言えない。MUは最近、AI・エンタープライズ部門に可能な限りのウェハーを投入するため、消費者向けのCrucialブランドを廃止した。転用できる「未割り当て」のシリコンはほとんど残っていない。マイクロンの2026年暦年のDRAMウェハー総生産能力は、月産約36万枚で横ばいとなる見通しだ。同社は2つの工場を建設中で、2027年に生産を開始する予定である。

- 米アイダホ州ボイシ:2027年上半期に出荷開始予定

- 台湾・銅鑼(トンルオ):2027年下半期に出荷開始予定

サムスン電子(活用可能な十分なフロアスペースがあり、歩留まり向上の余地もある)の状況は異なる。SKハイニックスは高い歩留まりを達成しているが、サムスンと同様に、依然として(韓国・清州などの)余剰能力を転換することが可能だ。

企業名 | 2025年生産能力(ウェハー/月) | 2026年生産能力(ウェハー/月) | 純増減率(%) |

サムスン | 759,000 | 793,000 | +4.5% |

SKハイニックス | 597,000 | 648,000 | +8.5% |

マイクロン | 360,000 | 360,000 | 0.0% |

旺盛な需要と製品単価の引き上げ能力を考慮すると、現時点では生産能力の制約は問題にならないかもしれないが、MUの生産がボトルネックに直面すれば、同社が他の競合2社に後れを取ることを意味する。

メモリーのようなコモディティ化された業界では、これは「理想的な悩み」のように聞こえる。供給が制限されることで、価格引き上げに向けた強力な交渉力が得られるからだ。しかし、この論理にはいくつかの問題点がある。

- 収益が頭打ちになる。増販を望んでも不可能であり、収益の成長は価格上昇のみに依存することになる。

- SKハイニックスとサムスンが有利な契約を確保する中で、MUは供給ボトルネックに陥り、市場シェアを失うリスクがある。

- 「余力」の欠如は、MUによる次世代HBM製品のさらなる開発を妨げ、技術的な遅れを招く可能性がある。エヌビディアが2〜3年ごとに新しい構成を開発する中、メモリー大手3社はいずれも絶え間ないイノベーションを迫られている。

2026年3月、NVDAが次世代GPU「Rubin」の生産においてSKハイニックスとサムスンを優先し、マイクロンは「Rubin CPX」――すなわち、ミドルレンジの推論特化型アクセラレーターに回されたとの噂がある。これが重要視されるのは、エヌビディアがHBMメモリー需要の約7割を占める最重要顧客であるためだ。

MUに対するSKハイニックスおよびサムスンのその他の構造的優位性

生産能力の拡大以外にも、SKハイニックスとサムスンには他にもいくつかの優位性があると考えられる。

例えば、サムスンはより垂直統合が進んでいる。自社でメモリ工場とパッケージング拠点を保有しており、外部委託を必要としないため、サプライチェーン上の利点がある。一方、SKハイニックスはTSMCと極めて深い協力関係を築いており、TSMCがマイクロン(MU)よりも韓国の巨大企業である同社を優先する一助となる可能性がある。

政府支援に関しては、MUは米政府から手厚い支援を受けているが、SKハイニックスとサムスンの両社は、1)韓国国内への集中度が高く(MUのサプライチェーンはよりグローバルである)、2)韓国政府が送電網などの物理的インフラに多額の投資を行っている。また、電気料金や人件費が安いため、韓国での工場運営コストは米国よりも20〜30%低くなる可能性がある。

結びの言葉

MUはバリュエーションの観点から依然として非常に魅力的であり、予想PERはわずか13.79倍にとどまる一方、利益は4〜5倍の成長が見込まれている。繰り返しになるが、これらはNvidia並みの数字であるが、そのNvidiaでさえ、はるかに高いPERで取引されている。

しかし、供給の逼迫はすでに大部分が価格に織り込まれている。現在、MUがさらに上昇するために必要なのは、2028年以降もメモリー需要が一段と拡大することを示すことだ。

また、サムスン電子やSKハイニックスといった他の競合2社と比較した場合、MUは供給改善やサプライチェーン最適化の余地が限られていることが、パフォーマンスの乖離を招く可能性がある。現時点ではそのような傾向は見られないが、将来的に需給動向が正常化すれば、これら3社すべてが勝ち組になるとは限らない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。