イランによる攻撃を受けて上昇した米国株の勝ち組銘柄

AIポッドキャスト

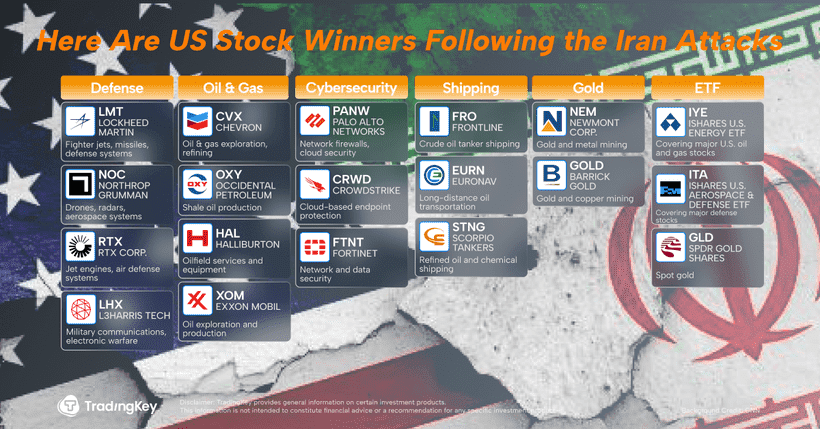

イラン情勢の緊迫化と原油価格の上昇を受け、火曜日の米国株式市場は下落したが、防衛関連株とエネルギー株は堅調を保った。ロッキード・マーチン、RTX、ノースロップ・グラマンなどの防衛企業は52週高値圏で推移し、シェブロンやエクソンモービルなどの産油株も原油価格の上昇に連動して上昇した。これらのセクターは、地政学リスクに対するヘッジとして注目されている。天然ガス価格も急騰しており、カタール・エネルギーの施設閉鎖が供給不安を招いている。防衛関連株は弾薬需要の増加、エネルギー株は「イラン・プレミアム」とポートフォリオのリバランスによる恩恵が期待される。

TradingKey — 火曜日の米株式市場は、原油価格の上昇とイランでの戦争の影が世界市場に波及したことで、下落幅を拡大した。ダウ工業株30種平均は一時1,000ドル超急落した。しかし、全面安の展開の中でも、2つのセクターが堅調に推移した。防衛関連株とエネルギー株が相場の下落に抗った: ロッキード・マーチン(LMT)、 RTX(RTX)、および ノースロップ・グラマン(NOC) は52週高値圏で推移し、産油株は原油価格が1バレル70ドル台前半から80ドルに向けて上昇したのに連動して値を上げた。不透明感が支配する市場環境において、これらは地政学リスクに対する数少ない信頼できるヘッジ手段となっている。

シェブロンとエクソンがエネルギー株の上昇を牽引

投資家は米石油メジャーに殺到し、以下のような銘柄へのローテーションを強めた。 エクソンモービル(XOM)、 コノコフィリップス(COP)、 オキシデンタル・ペトロリアム(OXY)、 ダイアモンドバック・エナジー(FANG)、および シェブロン(CVX)。 後者の2社は、トレーダーが現在「イラン・プレミアム」と呼ぶものを象徴する存在となっている。

週末の攻撃により、北海ブレント原油先物が近く3桁台に達するとの懸念が再燃した。 シティグループ(C) のアナリストは、今週の価格は80ドルから90ドルの間で変動し、戦闘が沈静化すれば70ドル付近まで押し戻される可能性があるとみている。それでも、イラン国内の混乱長期化や地域的な緊張拡大が起これば、原油高が予想以上に長く続く恐れがあると警告している。

パイパー・サンドラーのストラテジストは、投資家がハイテク株へのエクスポージャーを削減する中、ポートフォリオのリバランスによって米エネルギー株が引き続き恩恵を受ける可能性があると付け加えた。

天然ガス価格も急騰している。ユーロ圏の指標価格は1メガワット時あたり44.51ユーロと39%上昇し、約1年ぶりの高値を付けた。一方、米天然ガス先物は100万BTU(英国熱量単位)あたり2.96ドルと3.5%上昇した。2023年、米国はカタールとオーストラリアを抜き、世界最大のLNG(液化天然ガス)輸出国となった。

今回のショックは、イランによるドローン攻撃を受け、世界のガス供給の約5分の1を担うカタール・エネルギー(国営)がラスラファンLNG施設の閉鎖を余儀なくされたことに端を発した。同社は被害の程度や生産再開の時期について詳細を明らかにしていない。カタールやアラブ首長国連邦(UAE)からのLNGは通常ホルムズ海峡を通過するが、米イスラエルの攻撃に対抗してテヘラン当局が同海峡を封鎖している。

北米では、輸出業者のベンチャー・グローバルLNG(VLNG)と シェニエール・エナジー(LNG) が、潜在的な供給不足を補うため、テキサス州とルイジアナ州の施設での増産を急いでいる。月曜日、投資家がスポット価格上昇による棚ぼた利益を織り込んだことで、ベンチャー・グローバルの株価は20%近く急騰し、シェニエールは5.6%上昇した。火曜日は両銘柄とも反落したが、投資心理は輸出需要の拡大期待から依然として堅調である。

弾薬需要を背景に防衛関連銘柄が上昇

米軍がイランへの攻撃で精密兵器を多用したことで、防衛複合体への関心が再燃した。ロッキード・マーチンとRTXは大幅に上昇した。ドローンメーカーのエーロバイロンメント(AVAV)は2営業日で10%超急騰し、クラトス・ディフェンス・アンド・セキュリティ・ソリューションズ(KTOS)は月曜日に9.6%跳ね上がった後、火曜日に軟化した。

ドナルド・トランプ前大統領が欧州やアジアの同盟国に対し安全保障支出の増額を求めており、世界の防衛予算に新たな勢いを与えている。ジェフリーズ・フィナンシャル・グループ(JEF)のアナリスト、シーラ・カハオグル氏は、軍事投資への関心再燃が中東にも波及すると予想している。中東ではすでに米国の防衛業者が海外武器売却で大きなシェアを占めている。

もっとも、バリュエーションは安くない。ロシア・ウクライナ戦争を受けた長年のレーティング見直しを経て、欧米の防衛株はもはや割安ではない。新たな紛争のレイヤーは、すでに高水準にある倍率にリスクプレミアムを上乗せしたに過ぎない。これは短期的なポジショニングには有利だが、将来的な反落を増幅させる可能性もある。

イラン情勢緊迫化で注目すべき主要銘柄

ロッキード・マーチン、ノースロップ・グラマン、RTXといった伝統的な巨人は、引き続き米国の防衛支出の主軸である。豊富な受注残と長期の契約サイクルに裏打ちされた彼らのポートフォリオは、F-35戦闘機、ミサイル・防空システム、レーダー技術、保守サポートにまで及ぶ。

システム統合の分野では、L3ハリス・テクノロジーズ(LHX)とジェネラル・ダイナミクス(GD)が通信ネットワーク、指揮統制システム、陸海軍のプラットフォームにおいて重要な役割を担っており、いずれも着実に拡大する軍事予算から恩恵を受ける立場にある。

次世代のデジタル防衛企業には、パランティア・テクノロジーズ(PLTR)や非上場のアンデュリル・インダストリーズが含まれる。パランティアは戦場データ分析の代名詞的存在であり、アンデュリルは自律型およびAI搭載の防衛システムを専門としている。

投資家は、主要なプライム・コントラクターに特化したiシェアーズ米国航空宇宙・防衛ETF(ITA)や、中堅の防衛・航空宇宙サプライヤーをより均等に組み入れたSPDR S&P航空宇宙・防衛ETF(XAR)などのETFを通じて、分散投資を行うことができる。

垂直統合型の石油メジャーの中では、エクソンモービルとシェブロンが依然として有力な選択肢であり、世界規模でのアップストリーム、精製、販売の各部門にわたる投資機会を提供している。より高い原油価格レバレッジを求める投資家にとっては、オキシデンタル・ペトロリアム、コノコフィリップス、EOGリソーシズ(EOG)などのアップストリーム特化型の産油企業が、より高い感応度(ただし、より高いボラティリティも伴う)を提供する。

人気のあるETFには、エクソンとシェブロンを主力とするエネルギー・セレクト・セクターSPDRファンド(XLE)や、米国の広範な石油・ガスセクターを追跡するiシェアーズ米国エネルギーETF(IYE)がある。

産油企業以外にも、「エネルギー安全保障」という広範なテーマは、シュルンベルジェ(SLB)、ハリバートン(HAL)、ベーカー・ヒューズ(BKR)といったサービス・インフラ企業にも及ぶ。高価格が持続し、新たな掘削や設備投資サイクルが促進されれば、これらすべての企業が恩恵を受ける可能性が高い。一方、ホルムズ海峡の混乱によって航路が長期化し、保険料や運賃が押し上げられる中、石油タンカーやLNG船の需要も高まる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。