ブロードコム(AVGO)はエヌビディア(NVDA)の地位に到達できるか

AIポッドキャスト

BroadcomとNvidiaはAIブームで比較されるが、NvidiaのGPU優位性に対し、BroadcomはASIC、ネットワーキング、VMwareで、それぞれ異なる競争圧力に直面している。BroadcomのAI半導体、ネットワーク、VMwareは、それぞれMediaTek、Nvidia、代替製品による市場シェア浸食リスクを抱える。また、BroadcomはVMware買収による多額の負債を抱え、Nvidiaに比べ財務柔軟性が低い。Nvidiaは堅固な財務と高い成長性により、AI分野の長期投資としてより強力な候補と見られる。

2大AIチャンピオン

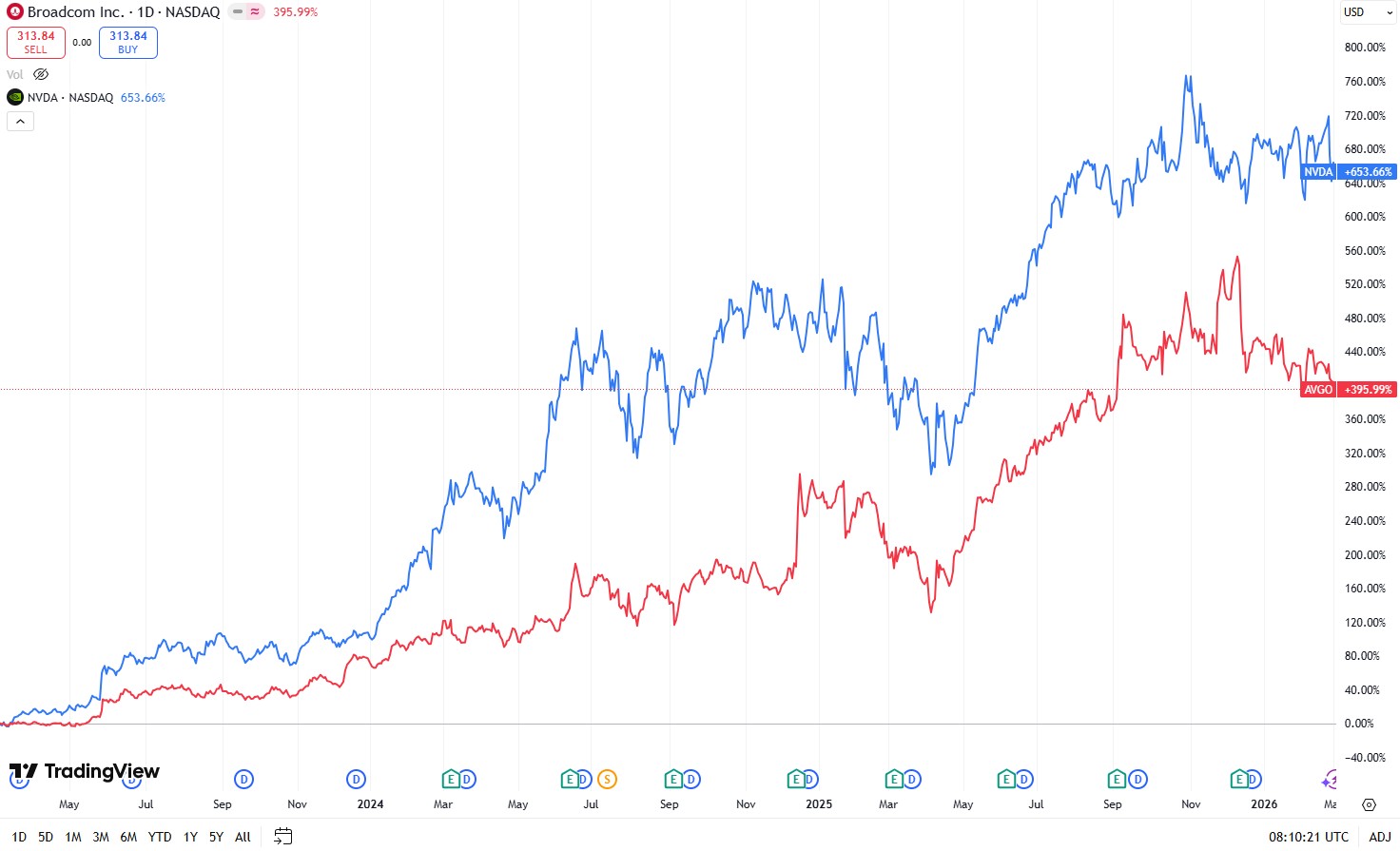

ブロードコム(AVGO)とエヌビディア(NVDA)は、人工知能(AI)ブームにおいて重要な役割を果たしていることから、投資家の間で頻繁に比較の対象となっている。このことは当然ながら株価にも反映されており、2023年のAIブーム開始以来、両銘柄ともに多大なリターンをもたらしている。

出所:TradingView

両社ともAI関連需要から大幅な成長を遂げている。エヌビディアのGPUがAIの学習および推論計算の基盤となっている一方で、ブロードコムはハイパースケーラーの内製チップ設計向けにカスタム特定用途向け集積回路(ASIC)を供給し、AIデータセンターに不可欠な高性能ネットワーク機器も提供している。

両社は、市場支配力、顧客基盤、サプライチェーン、ハードウェアとソフトウェアによる参入障壁(モート)を組み合わせたビジネスモデル、そして極めて高い売上高総利益率において、明らかな類似性を示している。

エヌビディアはGPU市場の90%以上を支配しており、一方でブロードコムはカスタムASIC(約60%以上)、AIデータセンターの接続性(80%以上)、およびVMwareを通じた仮想化(約75%の市場シェア)で主導的な地位を保持している。

サプライチェーンに関しては、グーグル、メタ、アマゾン、OpenAI、アンソロピックといった主要企業を含む顧客リストが大きく重複している。また、TSMC、SKハイニックス、ASMLなど、同じ主要サプライヤーにも依存している。

エヌビディアとブロードコムを成功に導いているのは、ハードウェアとソフトウェアを組み合わせたビジネス手法である。事業構造において、エヌビディアは自社GPUを独自のCUDAソフトウェアエコシステムと連携させることで、開発者に対して強力なロックイン効果を生み出している。ブロードコムも同様に、自社のASICやネットワーキングハードウェアをVMwareの仮想化ソフトウェアと組み合わせることで、その地位を強化している。

両社の売上高総利益率は、この価格決定力と支配力を反映している。エヌビディアは通常約75%を誇り、ブロードコムは65%から70%の範囲にあり、これらは大規模なハードウェア企業としては極めて稀な水準である。

こうした類似点から、多くの投資家はブロードコムを「次のエヌビディア」と見なし、同様の爆発的な上昇を期待している。

ブロードコムが第1四半期決算の発表を控える中、その驚異的な成長率から、多くの人々が同社を「次のエヌビディア」であると信じている。

指標 | 2025年度第1四半期(実績) | 2026年度第1四半期(予想) | 前年同期比成長率 |

総売上高 | 149億2000万ドル | 192億7000万ドル | +29.2% |

調整後EPS | 1.60ドル | 2.03ドル | +26.9% |

AI関連売上高 | 41億ドル | 82億ドル | +100.0% |

売上高総利益率 | 約79.1% | 約77.0% breakout | -210ベーシスポイント |

しかし、精査してみると、ブロードコムはエヌビディアと比較して、長期的な投資機会としての魅力に欠けることが明らかになる。

似て非なるもの

両社とも強固な競争優位性(経済的な堀)を維持しているが、Nvidiaの防御は主に中核であるGPU領域という一方向からの圧力に直面しているのに対し、Broadcomの優位性は主要セグメント全体で多面的な課題に直面している。

Broadcomの現在の立ち位置を理解するには、収益構成を分析することが有効である。AI半導体は総売上高の約31%を占め、前年同期比で65%近い爆発的な成長を遂げており、粗利益率は約65%である。このセグメントには、GoogleのTPU、MetaのMTIA、OpenAIのTitanチップといった注目度の高い設計が含まれる。

ネットワークおよびスイッチは17%を寄与し、約30%の力強い成長と70%近い利益率を誇り、Tomahawk 6やJericho 4といった製品を展開している。VMwareは売上高の33%を占めるが、成長率は約3%と横ばいで推移している。ただし、VCF 9.0やvSphereといったソリューションにより、93%という驚異的な粗利益率を維持している。ワイヤレス製品は12%を構成し、ゼロ成長に近いサイクル的な業績を示しており、利益率は約55%である。これにはWi-Fi 7/8、Bluetooth、RFフィルタが含まれる。レガシーソフトウェアはポートフォリオの7%を占め、CA MainframeやSymantecといった資産により、成長率はゼロに近いが安定しており、利益率は90%台と高い。

セグメント | 売上高構成比 | 成長プロファイル(前年同期比) | 粗利益率 | 主要製品 |

AI半導体 | 31% | 急拡大(+65%) | ~65% | Google TPU, Meta MTIA, OpenAI "Titan" |

ネットワークおよびスイッチ | 17% | 力強い(+30%) | ~70% | Tomahawk 6, Jericho 4 |

VMware | 33% | 横ばい(+3%) | 93% | VCF 9.0, vSphere |

ワイヤレス | 12% | サイクル的(0%) | ~55% | Wi-Fi 7/8, Bluetooth, RFフィルタ |

レガシーソフトウェア | 7% | 安定(0%) | ~90% | CA Mainframe, Symantec |

浸食されるモート

Broadcomは主要分野で圧倒的な市場シェアを保持しているものの、激化する競合の脅威に直面している。

AI半導体において、Googleは歴史的にカスタムTPUの設計をBroadcomに大きく依存してきた。しかし最近、Googleはデュアルベンダー戦略へと転換し、コストを最適化したTPU v7eおよび次期v8eシリーズの設計契約をMediaTekに発注した。これらは、Broadcomが供給を続ける学習向けのハイエンドチップではなく、大量の推論ワークロードに焦点を当てたものである。MediaTekは20%から30%低い価格を提示しており、推論の経済性において魅力的だ。さらに、MediaTekは広範なモバイル事業を活用してTSMCからより多くのCoWoS先進パッケージング容量を確保しており、Broadcomの供給アクセスを制限する可能性がある。BroadcomはGoogle、OpenAI、Anthropicといったパートナーとともにハイエンド学習用ASICで支配力を維持しているが、MediaTekは推論分野で急速に台頭しており、そのASIC市場シェアはほぼゼロの状態から10〜15%へと上昇している。

ネットワーク部門はNvidiaとの直接的な競合に直面している。Broadcomが業界標準のイーサネットプロトコルに依拠する一方で、Nvidiaは超低遅延AIクラスター向けに独自のInfiniBandアーキテクチャを推進している。Nvidiaはまた、イーサネットベースのSpectrum-Xプラットフォームを積極的に展開しており、2025年には263%の成長を記録した。Nvidiaのネットワーク事業の拡大はGPUの牙城を背景にしており、ソリューションのセット販売を可能にすることで、データセンタースイッチにおけるBroadcomの確立された地位からシェアを奪っている。

VMwareは、おそらく最も脆弱な側面を露呈している。開発者が熱狂的に受け入れ、しばしば無償で導入されるNvidiaのCUDAエコシステムとは異なり、VMwareは多くの企業にとって「強制的な通行料」のように機能している。顧客は、技術革新が伴わない値上げに不満を募らせており、自ら選んだというよりも「人質」に取られた状況であると捉えている。成長率は約3%と低迷しており、VMwareは勢いを失いつつある高利益のキャッシュカウとなっている。Nutanix AHVやMicrosoft Azure Stack HCIといった代替製品への移行が進んでおり、仮想化分野におけるVMwareのかつての鉄壁の支配力は浸食されつつある。

バランスシートも重要

こうした競争圧力に加え、Nvidiaは大幅に強固なバランスシートを維持している。

指標 | NVIDIA (NVDA) | Broadcom (AVGO) | 戦略比較 |

現金保有高 | 626億ドル | 162億ドル | 要塞対燃料: NVDAは研究開発で優位に立つために現金を蓄え、AVGOは事業運営に必要な最低限の分だけを維持している。 |

総負債 | 85億ドル | 651億ドル | 実質無借金対M&A: AVGOは、690億ドル規模のVMware買収に伴う「住宅ローン(負債)」を依然として返済中である。 |

フリーキャッシュフロー(ドル) | 970億ドル | 269億ドル | キャッシュ創出能力: NVDAはAVGOの約4倍のキャッシュを創出している。 |

インタレスト・カバレッジ・レシオ | 収益 > 費用 | 9.2倍 | 安全性: NVDAには金利リスクがない。AVGOも安全(9.2倍と堅実)ではあるが、負債の支払いを優先しなければならない。 |

D/Eレシオ | 0.05 | 0.80 | レバレッジ: AVGOのレバレッジはNvidiaの16倍に達する。 |

Nvidiaの要塞のような盤石な地位は、債務返済の制約を受けることなく、積極的な研究開発やイノベーションに向けた豊富なリソースを提供している。対してBroadcomは、キャッシュを負債削減に充当する必要があり、柔軟性が制限されている。Nvidiaの利払い能力は負債が僅少であるため事実上無限だが、Broadcomは9.2倍と堅調ながら負債負担を抱える。レバレッジ比率は両社の格差を浮き彫りにしており、NvidiaのD/Eレシオが0.05であるのに対し、Broadcomは0.80となっている。

バリュエーションが乖離をさらに浮き彫りに

指標 | NVIDIA (NVDA) | Broadcom (AVGO) | 市場センチメント |

予想PER | 25.1倍 | 31.4倍 | 皮肉なことに:Nvidiaは、その知名度の高さにもかかわらず、実際にはより「割安」である。 |

予想売上高成長率 | +52% ~ +73% | +28% ~ +52% | 規模の罠:NVDAは、はるかに大きな基盤を持ちながら、より速いスピードで成長している。 |

利益成長率(EPS) | +57% | +50% | 両社とも、おおよそ2年ごとに利益を倍増させている。 |

Nvidiaの予想PERは約25.1倍(最新の推計では更新状況により16~22倍とさらに低くなる可能性もある)で取引されており、52%~73%の予想売上高成長率と57%近いEPS成長率に支えられている。一方、Broadcomの予想売上高成長率は28%~52%、EPS成長率は約50%とより緩やかな見通しであるにもかかわらず、31.4倍という高い予想PERを維持している。

Nvidiaが最先端のディスラプション(破壊的創造)を体現しているのに対し、Broadcomは過去の買収から得た既得権益や優位性により依存している。要約すれば、Broadcomはカスタムチップ、ネットワーキング、ソフトウェアを通じてAIインフラの波から多大な恩恵を受けているものの、その「堀(競争優位性)」は広範な浸食リスク、サプライチェーンの脆弱性、主要分野における顧客の不満、そして機動力を制限する負債の多いバランスシートに直面している。

Nvidiaも独自の課題を抱えてはいるが、卓越した財務力と成長の勢いにより、より一貫性のある強固な地位を維持している。最高峰のAIイネーブラー(AI実現の立役者)を求める長期投資家にとって、たとえBroadcomがこのエコシステムにおける質の高い参加者であり続けるとしても、Nvidiaの方がより強力な候補であると思われる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。