1株当たり利益は予想を大幅に上回る、なぜオクシデンタル・ペトロリアムはそれでも7%超下落したのか?

AIポッドキャスト

オクシデンタル・ペトロリアムの株価は、原油価格の下落と第1四半期決算の不振により7%超下落した。売上高はアナリスト予想を下回ったものの、一時的な利益計上により調整後EPSは予想を大幅に上回った。しかし、海外資産の操業停止による生産量見通しの引き下げや、フリーキャッシュフローの赤字転落が懸念材料となっている。バークシャー・ハサウェイの保有という下値支持はあるものの、原油価格の動向と事業回復が今後の株価の鍵となる。

TradingKey - 米東部時間5月6日、オクシデンタル・ペトロリアム( OXY.US)の株価は、日中取引で7%超下落した。

弱気なマクロ要因が共鳴するなか、原油価格の下支えが弱まっている。過去2取引セッションにおいて、米国とイランの地政学的緊張が緩和し続けており、ブレント原油は1バレルあたり98ドル、WTI原油は95ドルまで下落。いずれも4月下旬以来初めて100ドルの大台を割り込んだ。オクシデンタル・ペトロリアムのようなエネルギー銘柄にとって、原油価格は収益曲線において最も感応度の高い変数である。「戦争プレミアム」の消失に伴う急激な調整が、株価の重荷となっている。

[オクシデンタル・ペトロリアムの株価、出所:Google Finance]

HSBCホールディングスは時間外取引で、オクシデンタル・ペトロリアムの目標株価を68ドルから73ドルに引き上げたものの、米東部時間5月7日のプレマーケット(市場外取引)で同社株は最大1%下落した。国際原油価格の続落が引き続き下押し圧力となった。

第1四半期の業績は地政学的紛争が下押し要因となった。

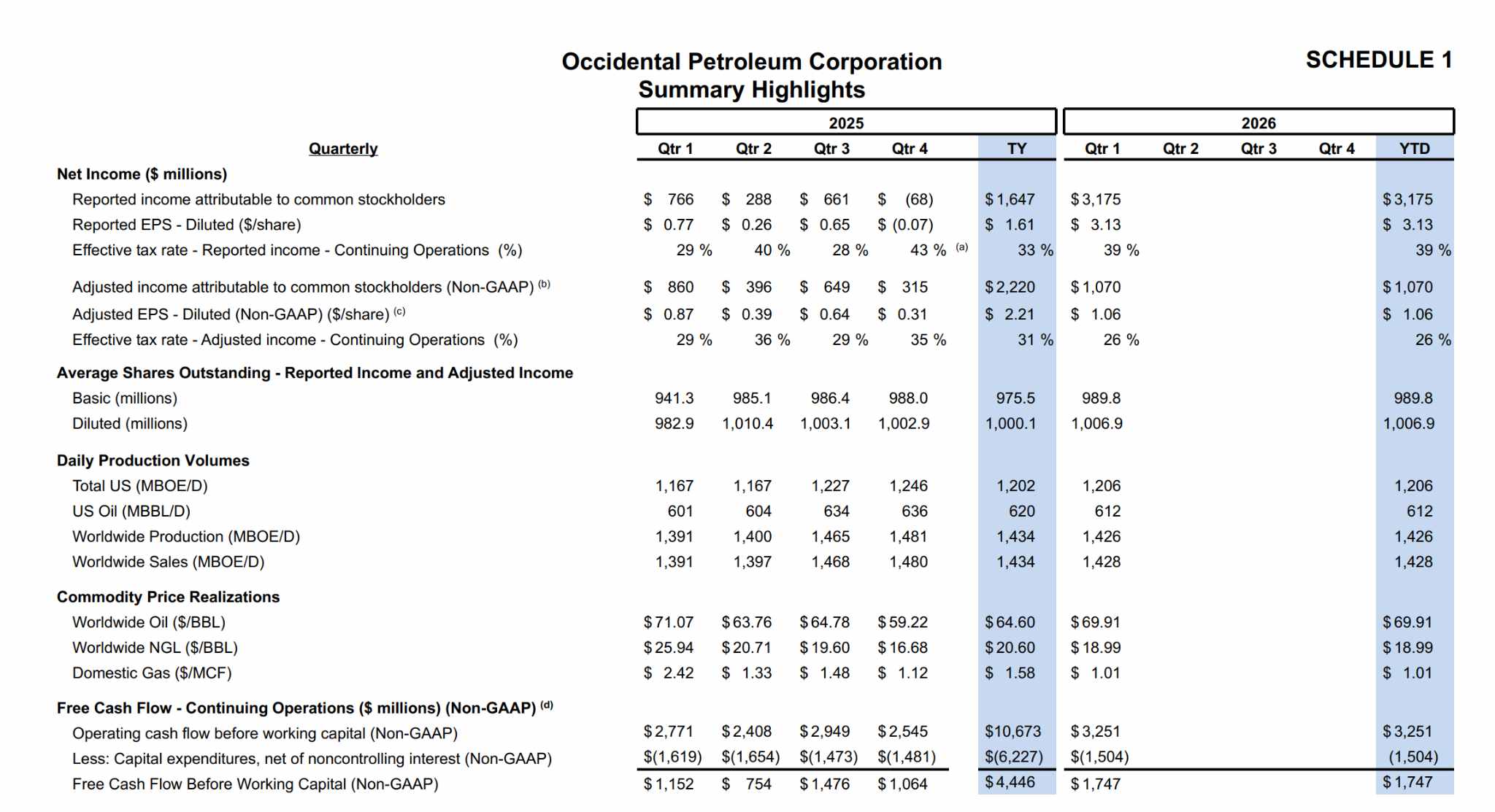

決算報告によると、オキシデンタル・ペトロリアムの2026年第1四半期売上高は52億3000万ドルで、アナリスト予想の56億7000万ドルを大幅に下回り、前年同期比で約11%の減少となった。しかし、調整後1株利益(EPS)は1.06ドルに達し、予想の0.59ドルを大幅に上回る79.7%増を記録した。

[オキシデンタル・ペトロリアム第1四半期決算結果、出典:OXY投資家情報]

実際、バークシャー・ハサウェイによるオキシデンタルの化学子会社オキシケムの買収に伴い、同社は97億ドルの一時的利益を計上した。これにより1株利益は予想を大幅に上回ったが、これに業界でも異例の低実効税率が加わったことが四半期利益を押し上げた格好であり、本業の営業成績に直接関連するものではない。一方、中東における紛争が重石となり、同社の海外資産の一部は依然として停止状態にある。

同時に、オキシデンタルはアラブ首長国連邦(UAE)のシャー・ガス田の権益40%を保有しているが、3月16日のイランによる攻撃以来、操業は全面的に停止している。アルジェリア、オマーン、カタールの他の拠点もまだ再開されていない。その結果、経営陣は2026年通期の1日あたりの生産量見通しを、従来の142万〜148万石油換算バレル(boe)から141万〜146万boeへと引き下げた。

より懸念されるのは、フリーキャッシュフローの逆転である。顧客からの支払遅延や、入出金におけるサプライチェーンのミスマッチにより、フリーキャッシュフローは前年同期の4億6600万ドルの黒字から1億1200万ドルの赤字へと急落した。

同社がさらなるデレバレッジを追求し続けるマクロサイクルにおいて、キャッシュフローの赤字転落は債務返済遅延のリスクを高める。しかし、債務削減は並行して進展しており、オキシデンタルは2026年第1四半期に71億ドルの債務を返済した。マクロのレバレッジ比率は同社の目標である100億ドルに近づいている。

以前、化学事業のオキシケム売却を受け、同社は石油、ガス、およびカーボンマネジメントに焦点を当てる戦略的転換を行った。この決定により債務削減が加速し、中核事業内でのより良い価値創造が可能となった。HSBCはオキシデンタル・ペトロリアムの目標株価を繰り返し引き上げている。

市場関係者は様子見姿勢を維持している。

ロンドン証券取引所グループ(LSEG)のデータによると、アナリスト26人によるオクシデンタル・ペトロリアムの12カ月平均目標株価は64ドルとなっている。現在の株価55.12ドルに基づくと、16%を上回る上昇余地があることを示唆している。

[オクシデンタル・ペトロリアムのアナリスト格付け、情報源:TradingKey、LSEG]

決算発表後、大半の機関投資家は格付けや目標株価を修正しなかった。市場心理は、機関投資家によるオクシデンタル・ペトロリアムのロング・ポジション維持の核心的な論理が、決算の上振れによるセンチメントよりも、むしろ原油価格の変化のペースや継続的な事業回復に依然として結びついていることを示している。

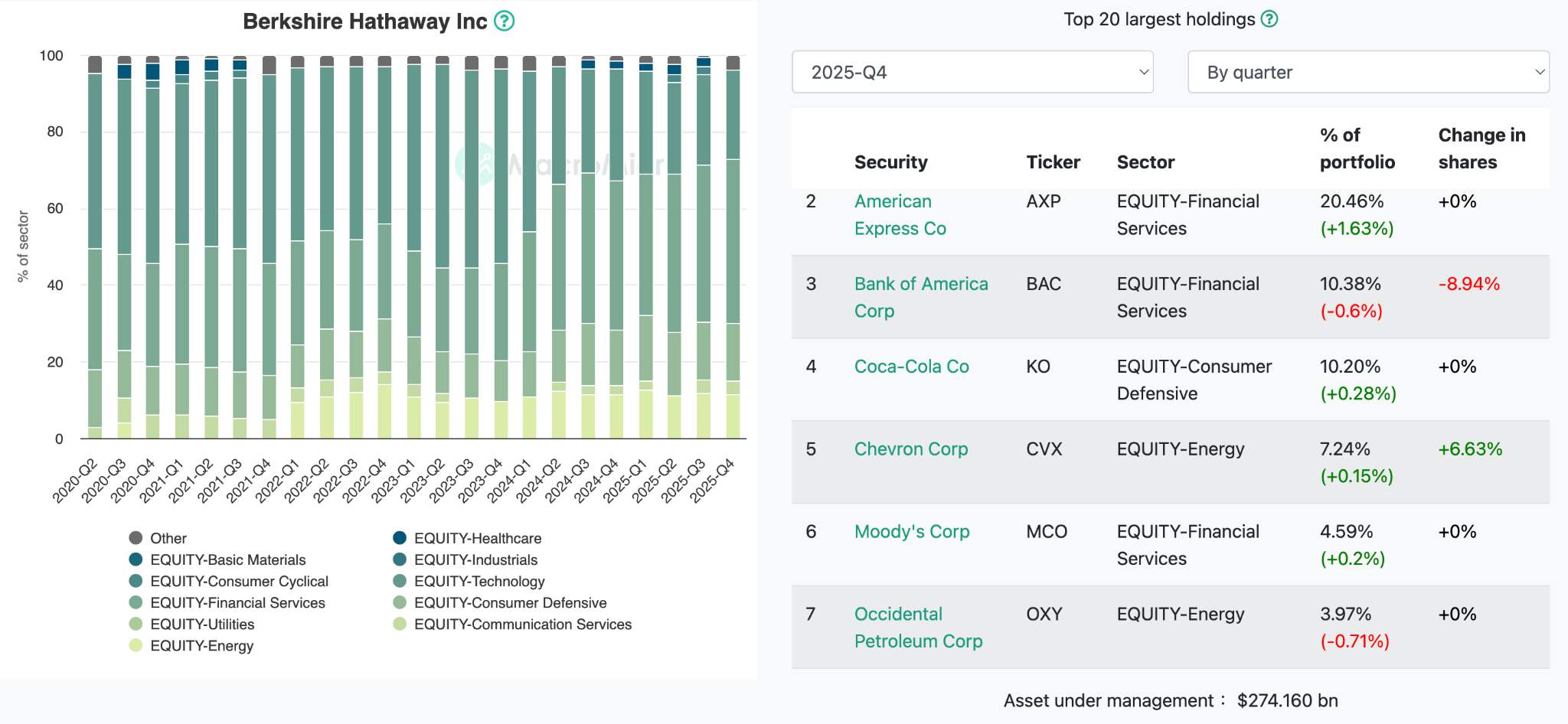

[バークシャー・ハサウェイ 2025年第4四半期保有銘柄、情報源:Macromicro]

オクシデンタル・ペトロリアムの株価は2026年第1四半期に強い底堅さを見せ、年初来の上昇率は繰り返し新高値を更新した。これは、2025年にウォーレン・バフェット氏率いるバークシャー・ハサウェイが保有していた多額のポジションにも支えられ、市場に強固な下値支持を提供した。

しかし、現在の原油価格の調整と予想を下回る決算が「二重の圧力」を生んでいる。機関投資家による格上げの動きが限定的であることや、政策的な材料の欠如が引き続き株価の重石となっている。バークシャーの保有という裏付けがあるものの、流通市場の流動性圧力は、これら2つの主要な逆風の複合的な影響を相殺するには至っていない。

原油価格の核心的な原動力が「戦争プレミアム」から「需給ファンダメンタルズ」へと回帰するなか、今年すでに大幅な超過収益を蓄積してきたエネルギーセクター内では明確な二極化が生じるだろう。オクシデンタル・ペトロリアムが海外事業の混乱に伴う追加コストを効果的に吸収できるかどうかが、次なる局面でバリュエーションが回復できるかの分かれ目となる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。